Nu är Obama-regimens ”jättejippo” över för denna gång. De största bankerna behöver ytterligare pengar, men klarar förmodligen att ta in dessa genom nyemissioner. Resultatet av stresstestet mottogs positivt och bankaktier steg rejält i sluthandeln och fortsatte uppåt även på efterbörsen. Nu kan finansvärlden andas ut och kan tro på en långsiktig uppgång i alla fall större delen av dagen. Kritiska röster om stresstestet kommer från bland annat ekonomipristagaren Joseph Stiglitz som menar att det inte var mycket stress i stresstestet. Han menar att finansminister Timothy Geithner försöker göra en dygd av en nödvändighet. Strategin med stresstestet uppges vara att ”bevisa” att bankerna kan klara finansieringen på egen hand, utan inblandning av staten. I nästa andetag säger han; ”Kanske det har att göra med att det bara är 110 miljarder dollar av de 700 miljarder som från det ursprungliga krispaketet”. Det kan ju dyka upp mer problem menar han.

I eftermiddag kommer nästa viktiga rapport om antalet arbetslösa där allt under 600.000 nya arbetslösa förmodligen kommer att uppfattas mycket positivt. Skulle arbetslösheten stanna under 8,9 procent kommer det att visa om investerarna ingjuter mer optimism eller ej.

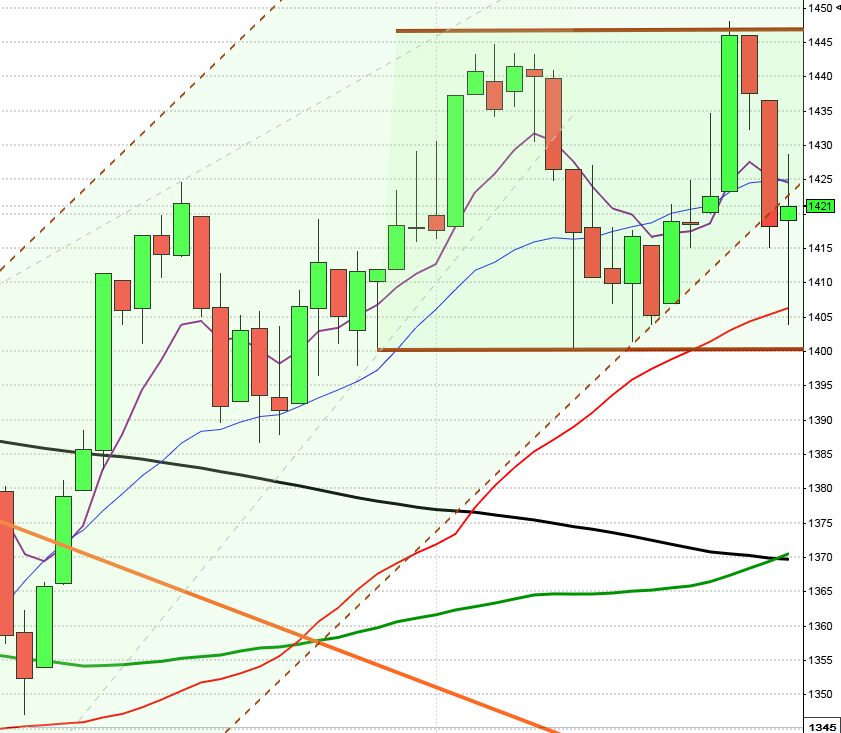

Torsdagens börs var både spännande och innehållsrik. När Ben Bernanke bara yppade ett par ord om att det kommer att krävas hårdare regleringar av bankväsendet tog spekulationerna fart. Skulle stresstestet visa sig innehålla negativa överraskningar och regleringar är ju inget investerare är odelat positivt inställda till. Den tidiga uppgången på 2 procent förbyttes snabbt i en bred nedgång och när OMXS30 stängde var indexet ned med 0,9 procent och slutade på 792,50. Omsättningen var den högsta på länge, 23,7 miljarder kronor. Indexet befinner sig fortfarande i trendkanalen och bryter det inte golvet i kanalen är det uppåt som gäller. Bryter indexet ner under nivån runt 785 kan det vara lite kritiskt.

Motstånd: 810 / 825

Stöd: 785 / 770

Telkom och IT-relaterade aktier agerade sänken, kanske inte så konstigt med tanke på hur starkt de gått den senaste tiden. Prisbilden och minskningen av nya abonnenter för telekomoperatörerna uppges tynga sektorn.

Bankerna som till en början drogs med av den starka utvecklingen dagen innan i USA tappade förvånandsvärt lite i det börsras som uppstod. Cykliska aktier var de som annars tog mest stryk. Alfa Laval backade 3,2 procent, medan Swedbank som tidvis var upp 8 procent till slut stängde på plus 3,3 procent.

I Dagens Industri kan vi idag läsa en artikel om teknisk analys och några bolag som är speciellt intressanta listas i artikeln. En av aktierna är Swedbank som igår steg med över 3 procent. Det som ser lite mysko ut är de stöd och motstånd som nämns. Stöd vid 18,50 och motstånd vid 103 kronor. Skall man använda sig av så stora spann blir det lite komplicerat att identifiera breakout och stoppar…

Lundin Mining presenterade ett negativt resultat (-8,6 miljoner kronor) och fortsatt negativt kassaflöde, men förlusten var något lägre än analytikernas förväntningar (-28 miljoner kronor). Bolaget upprepar sin produktionsprognos för helåret 2009. En halvtimme efter rapporten var aktien upp nästan 10 procent, över 20 kronor, men backade sedan för att stänga på plus 3,4 procent.

Ericssons kapitalmarknadsdag fortsatte i Boston och meddelade att bolaget kommer att känna av finanskrisen framöver men har ändå en klart positiv syn på framtiden. Carl-Henrik Svanberg nämnde att forskning och utveckling kommer att överstiga rörelsemarginalen, vilket inte är bra. Aktien var mest omsatt på börsen och följde börsens rörelser och slutade till slut på minus 2,2 procent.

10 av 19 banker behöver enligt stresstestet i USA öka på sitt kapital, detta skriver Bloomberg News. Totalt behöver bankerna 74,6 miljarder dollar för att inte riskera att bli insolventa.

Morgan Stanley meddelade igår att de kommer att genomföra en nyemission som förväntas ge ett kapitaltillskott på 3 miljarder dollar.

Well-Fargo genomför en nyemission som ökar på bolagets egna kapital med 6 miljarder dollar.

Bank of America är i störst behov av pengar och behöver enligt Fed ta in 34 miljarder dollar.

JP Morgan och Goldman Sachs är några av de banker som enligt Fed inte behöver ta in ytterligare kapital.

Bankerna har på sig till den 8 juni att presentera en plan och fram till den 9 november att verkställa planen i verksamheten.

När de amerikanska börserna stängde hade alla tre index vänt ner och slutade på minus. S&P 500 stängde 1,3 procent lägre, DJIA sjönk 1,2 procent och Nasdaq slutade på minus 2,4 procent.

Bankaktierna började dagen starkt, men vände alla utom Bank of America nedåt och slutade på minus. På efterbörsen fortsatte bankaktierna rejält uppåt och de flesta experter säger sig andas ut eftersom ingen bank verkar vara i akut kris.

Även de IT-bolag som gått starkt senaste dagarna tappade rejält. Cisco som kom med en kanonrapport i förrgår backade 3,4 procent.

General Motors som tillkännagav sina planer för att ta in mer kapital på 2,6 miljarder dollar sjönk även igår.

Autoliv backade 5 procent i USA igår, AstraZeneca var en av få bolag som steg och gjorde det med 2 procent.

Japanska biltillverkare backar idag på morgonen, kanske inte så konstigt med tanke på den kraftiga uppgången de senaste veckorna. Toyota redovisar en jätteförlust.

Bankaktier handlades upp i Asien, där börserna handlades under små förändringar. Stresstesterna sägs inte ha bjudit på några större överraskningar. Yoshihisa Kanzaki, handlare på Shinking Bank, sade till Reuters att timingen av stresstestet var perfekt. De flesta börserna ligger på måttliga plus när detta skrivs (7.30). e24, SvD, dagensPS

Den senaste tiden har oljan följt börsen i stort sett slaviskt, men trots börsernas nedgång igår steg oljan. Se mer bland indexen i detta inlägg. Det spekuleras i att oljepriset snart kommer att stiga och det är nog inte så kvalificerad gissning. Redan idag på morgonen verkar det ha satt fart.

Detta händer idag fredag den 8:e maj 2009.

Rapporter på stockholmsbörsen:

Kl 08.30 – Cardo Din Bostad

Kl 11.00 – Husqvarna, Pricer

Övriga utländska rapporter:

– Commerzbank, Smurfit Kappa (kl 8.00), Toyota (kl 8.00)

Övriga börshändelser:

kl 08.00 – PSI Group: rapportpresentation i Oslo

kl 10.00 – Cardo: telefonkonferens

kl 11.00 – SAS: trafikrapport april

kl 13.00 – Cardo: telefonkonferens/webbsänd

kl 14.00 – Husqvarna: press- och analytikerträff/telefonkonferens

– Köpenhamnsbörsen har stängt

– East Capital Explorer: presenterar substansvärde för april

– Hakon Invest: ICA omsättningssiffror för april

– Rederi: rater vecka 19

– RNB: presenterar försäljningssiffror för april

– Vostok Nafta: presenterar substansvärde

Kapitalmarknadsdag:

– Ericsson: 7-8 maj i Boston

Aktier som handlas exklusive utdelning:

– Scania (2:50 kr), Securitas (2:90 kr)

Statistik:

Kl 08.00 – Estland: KPI april

Kl 08.00 – Tyskland: handels- och bytesbalans mars

Kl 09.30 – RGK: statens nettolånebehov april

Kl 10.30 – Storbritannien: PPI april

Kl 12.00 – Tyskland: industriproduktion mars

Kl 14.30 – USA: sysselsättning april

Kl 16.00 – USA: grossistlager mars

Läs mer om Stresstestet här: DN, SvD, E24, dagensPS. Om kursfallen på Wall-Street läser du här: DN, SvD, e24, dagensPS. AIG:s nya miljardförlust: e24. Förtroendet för bankerna minskar: SvD. Fredagens jobbsiffror: AFV. Källor: Bloomberg, Nyhetbyrån Direk, Dagens Industri, Financial Times