Jaha, då var det dags för lite nedåtåka och tidningarna får byta till förra veckans rubriker. Det måste vara ganska lätt att driva ekonomitidningar nuförtiden, det känns som om det bara är att byta bild, blanda orden lite och så kör vi artiklarna från förra veckan. Nu läser man på Di att det är fritt fall, ras i Tokyo, gigantiska bonusar, räntan rasar, tillväxten har tvärnitat och det är rakt nedåt i USA. Men att döma av tidigare artiklar i Di är det väl enkelt att räkna ut ”det sitter för många med korta ringfingrar…”. Hur som helst OMXS30 backade hela 3,2% ned till 616 under måttlig omsättning. Vi närmar oss åter stödområdet vid 590-600 och när (och om…) detta bryts ser jag nästa stöd vid 550 och det har jag sagt tidigare att jag tror det kan bära av ganska snabbt ner till dessa regioner och kanske ännu lägre. Däremot var efterbörsen i USA stark och vi inväntar massor av viktig statistik idag, därför kan det mycket väl bli en skvalpig dag, lite upp och lite ner tills vi får styrning från ”over there”. Det är mycket som talar för fortsatt nedgång idag, men å andra sidan skriver ju ”ni vet vilka” att det skall ner, då kan det lika bra bli på andra hållet :-).

AstraZeneca backade hela 5,9% till 309,50 efter en dålig kvartalsrapport, prognosen var sämre än väntat och rapporten kom på en ”olämplig dag” kan man väl sammanfatta det som.

Verkstadsindustrin som började dagen positivt men drogs även den med i det allmänna raset efter det att amerikanska Timken (se nedan under USA) rasat och det drog med sig bla SKF som backade 6,1% till 69,75. SCA -6,1% och Tradedoubler tappade hela 19,5%.

Då var det dags för lite nedåtåka igen för bankaktierna. SEB tappade 8,9% och slutade på 36,70, Swedbank backade 9,3% till 30,20 och Nordea backade ”bara” 6,4% kanske för att VD vill köpa lite ”cred” och avstår sin bonus – ”en får tacke”.

Vi kommer att få se en mängd makrostatistik och viktiga rapporter idag. Håll koll på tiderna i kalendern längst ner i detta inlägg för det kan bli en dag där det krävs att spänna fast sexpunktsbältet ordentligt för att inte glida runt, eller rent av halka ner på golvet.

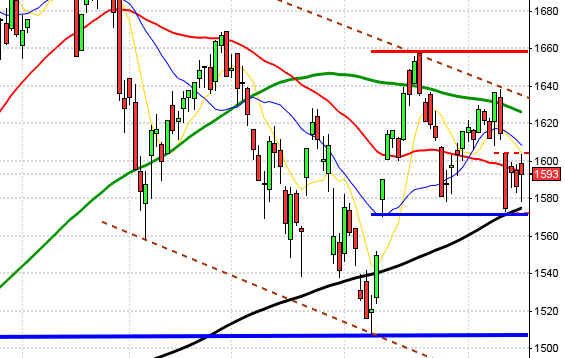

OMXS30: Divergensen mellan MACD och kursen stämde åter och vi fick se en vändning. Stängningen igår var svag och redan på förmiddagen bröt kursen under alla tre glidande medelvärdena och histogrammet passerade under nollstrecket. MACD-triggern är nu även den på väg under nollan och det skulle kunna ge en extra skjuts nedåt. Vi har en stödnivå runt 615 och bryts den är det nivång 590-600 som gäller. Det mesta talar för en nedgång, men har INGA förutfattade meningar, det kan mycket väl gå åt andra hållet, det har ju hänt förr… Alla mina parametrar pekar nu på nedgång, men håll koll på stöd- och motståndsområden.

Motstånd: 640 / 660 / 714

Stöd: 615 / 590-600 / 550

Daytrading: Nedåt

Swingtrading: Avvakta

Longtrading: Nedåt

USA: Det var idel sura miner, kanske lite oväntat efter att Obama fått igenom räddningspaket nummer på två på ”fjuttiga” 825 miljarder dollar. Pengar som inte finns, men smakar det så kostar det. Både privatpersoner och landet verkar vara en ”lyxfälla” i stoformat. Det skall bli spännande om sedelpressarna hinner med att återställa ekonomin för någon gång skall väl kalaset betalas…

När börserna stängde hade DJA backat 2,7%, S&p 500 3,3% och Nasdaq 3,2%. Det strömmar in mängder med rapporter som inte får någon att dra på smilbanden, i så fall är det nog snarare nervösa ryckningar. Energijättarna Exxon och Chevron backade med 3,15 respektive 4,3%. Conocophilips sjönk med 6,0%, Boeing -5,9%, Citigroup -7,4%, JP Morgan -8,0%, Bank of America – 8,3%, Ford – 3,9%, Black & Decker -20,9%, Timken -10,1%. Listan kan göras längre men IT-säkerhetsföretaget Symantec steg 5,7%.

Statistiken som kom var inte heller den så positiv. Antalet nyanmälda arbetslösa ökade med 3.000 personer till 588.000, vilket var något lite mer än förväntat. Orderingången på varaktiga varor sjönk med 2,6%, vilket var 0,6% mer än förväntat. Försäljningen av nya enfamiljshus sjönk med 14,7% jämfört med månaden innan, vilket iofs var förväntat.

Obama lär ha tappat fattningen i amerikansk TV inatt svensk tid. Han nästintill skrek ut att Wall Street måste lära sig att ta ansvar, han påpekade att det är oansvarigt att vräka ut miljarder i bonusar och sedan komma och tigga om stöd… Det lär ha blivit knäpptyst på golvet i Wall Street och indexen föll fritt i några nervösa minuter. Fortsättning följer säkert och vi kommer säkert att få se regleringar för att få styr på de fartblinda direktörerna som verkligen verkar ha tappat fattningen och empatin.

Nasdaq: Stängde svagt (dock var det lite uppåt på efterbörsen efter Amazons fina rapport) och ligger nu under MA20 och MACD bröt under gårdagen. Utvecklingen i eftermiddag kommer till stor del att styras av all statstik som kommer, det talar för att det kan bli skakigt och kan vara idé att ta tidig helg.

Motstånd: 1530-1540 / 1560

Stöd: 1500 / 1460 / 1440

Japan: Nu på morgonen bär det av nedåt rejält i Japan och när detta skrivs är börsen ner nästan 4%. Det kommer även mängde med trist statistik i Japan och det spär naturligtvis ytterligare på oron för recession. Det mest oroande är rekordnedgången i industriproduktionen som presenterades idag på morgonen, detta tyder på att den ekonomiska situationen kommer förvärras ytterligare. Industriproduktionen föll hela 9,6% och arbetslösheten steg till 4,4%, vilket även det var mer än analytikerna hade väntat sig. Bloomberg skriver att det inte finns några som helst signaler på att nedgången är på väg att bottna ur. Toyota – 5,4%, Toshiba -19%, Nintendo -12%, Kyocera -5,1% och även rederiakter backade ordentligt.

Kina håller stängt idag.

Detta händer idag fredag 30/1-2009:

RAPPORTER PÅ STOCKHOLMSBÖRSEN:

– Diamyd Medical, Elanders (lunchtid)

FIRST NORTH:

– Formpipe, Tripep

ÖVRIGA NORDEN:

– Wärtsilä (kl 7.30)

ÖVRIGA UTLÄNDSKA:

– Exxon Mobil (före USA-börsernas öppning), Honeywell (före USA-börsernas öppning), Norddeutsche Affinerie, Paccar

STÄMMOR:

– Oasmia (extra)

BÖRS ÖVRIGT:

– Autoliv: press- och analytikerträff kl 8.00

– Sensys Traffic: press- och analytikerträff/webbsänd kl 8.00

– Nolato: press- och analytikerträff kl 8.30

– Peab Industri: förlängd anmälningstid Peabs bud går ut

– Peab Industri: sista dag för handel på Stockholmsbörsen

– Rederi: rater vecka 5

– Vostok Gas: sista dag för handel i bolagets svenska depåbevis

KAPITALMARKNADSDAG:

– Lundin Petroleum

STATISTIK:

– Japan: arbetslöshet december kl 0.30

– Japan: hushållens konsumtion december kl 0.30

– Japan: KPI januari kl 0.30

– Japan: industriproduktion (prel) december kl 0.50

– Spanien: KPI (prel) januari kl 9.00

– SCB: arbetskostnadsindex november kl 9.30

– SCB: konjunkturlöner november kl 9.30

– EMU: KPI snabbestimat januari kl 11.00

– EMU: arbetslöshet december kl 11.00

– USA: BNP (est) 4 kv kl 14.30

– USA: arbetskraftskostnader 4 kv kl 14.30

– USA: Chicago inköpschefsindex januari kl 15.45

– USA: Michigan-index (def) januari kl 16.00

CENTRALBANKER:

– RB: fullmäktige sammanträder kl 13.00

– RB: resultat auktion sek-lån mot säkerhet i företagscertifikat kl 14.00