(Nyhetsbyrån Direkt): Med stöd från en stark vändning av teknikbolagen var stora delar av tisdagens inledande nedgångar på Wall Street så gott som utraderade vid stängning, och Nasdaq lyckades stänga klart högre. Således klarade sig USA-börserna bättre än vad Europa och Asien gjorde, som tyngdes av Kina- och Greklandsoro.

(Nyhetsbyrån Direkt): Med stöd från en stark vändning av teknikbolagen var stora delar av tisdagens inledande nedgångar på Wall Street så gott som utraderade vid stängning, och Nasdaq lyckades stänga klart högre. Således klarade sig USA-börserna bättre än vad Europa och Asien gjorde, som tyngdes av Kina- och Greklandsoro.

”Om man tror att den varaktiga medvinden och den positiva tillväxten i USA är på riktigt, då skakar man av sig Kina”, sade Benjamin Dunn, chef på Alpha Theory Advisors, till Bloomberg News.

Dow Jones Industrial Average stängde 0,3 procent lägre på indexnivån 17.802, medan det bredare S&P 500 slutade på oförändrat vid 2.059. Nasdaq Composite avancerade 0,5 procent till 4.766.

Omsättningen uppgick till 810 miljoner aktier på New York Stock Exchange och 1,9 miljarder på Nasdaq.

Börserna världen över föll på tisdagen efter att Kina meddelat att landet inte längre ska tillåta att obligationer med lågt kreditbetyg ska kunna användas som säkerhet för korsiktiga lån.

Greklands premiärminister Antonis Samaras har tidigarelagt presidentvalet. Om koalitionsregeringens kandidat förlorar kan det bli nyval och enligt opinionsmätningar vinner oppositionspartiet Syriza, som är emot villkoren i det nuvarande stödpaket som Grekland fått från EU.

På bolagsfronten utgjorde teleoperatörerna AT&T och Verizon bottenskiktet i Dow Jones med nedgångar på 2,9 respektive 4,1 procent. Båda bolagen flaggade på tisdagen för att marginalerna kommer att pressas under det fjärde kvartalet, till följd av kundflykt och priskrig.

Även läkemedelsbolaget Merck sjönk kring 3 procent. Cubist Pharmaceuticals, som Merck är på väg att köpa för 9,5 miljarder dollar, fick nej i en rättstvist i syfte att hindra Hospira att tillverka en generikaversion av preparatet cubicin.

Starkast i Dow Jones var konglomeratet United Technologies och försäkringsbolaget United Health som steg 1,7 respektive 1,1 procent.

Bland Nasdaqbolagen steg Apple och Google 1,5 respektive 1,2 procent. Än bättre gick det för Yahoo! som avancerade 1,8 procent.

Bank of America och Citigroup föll 0,6 respektive 0,9 procent. På en konferens som hölls av Goldman Sachs sade båda bankerna att intäkterna från tradingverksamheten kommer att sjunka under det innevarande kvartalet. Citigroup spår att intäkterna kommer sjunka med 5 procent från motsvarande kvartal i fjol, medan Bank of America nöjde sig med att konstatera att det blir en nedgång.

Vidare sade Citigroup att man spår att rättegångskostnaderna kommer att uppgå till 2,7 miljarder dollar för det fjärde kvartalet.

T-Mobile sjönk 8,3 procent efter att bolaget sålt upp till 17,4 miljoner nya konvertibler.

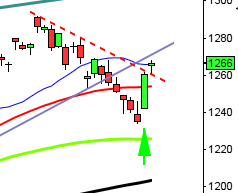

Stockholmsbörsen: Igår skrev jag: ”Det råder för tillfället en påtaglig negativ divergens och en tydlig tradingrange vilket är ett hälsotecken”. Tisdagen inleddes med ett nedställ på 0,8 procent och större delen av förmiddagen ägnades åt att täppa till öppningsgapet. Köparna började vackla strax innan lunch och höll sedan i taktpinnen fram till stängningscallen som dock var stark. Slutnoteringen blev 1452,2 vilket motsvarade en nedgång med 1,1 procent.

Tradingrangen mellan 1475 och 1447 är fortfarande intakt och så länge inte någon av nivåerna tas ut kan vi räkna med fortsatta varannandagsrörelser.

Gårdagens volym var högre än i måndags men låg precis i nivå med det dagliga snittet för de senaste tre månaderna.

Varken i måndags eller igår stängde någon sektor på plus. Sämst igår gick hälsovård och teknologi. Det kan vara värt att noteras sektorrotationen mot Nasdaq igår. Jag kommer i alla fall att studera teknikaktier idag (Eric, Hexagon, Axis…).

145 av aktierna som ingår på Nasdaq OMX stängde på plus igår, 145 stängde på oförändrat medan 393 aktier stängde på minus.

Högst omsatta aktier under gårdagen blev Swedbank A, Nordea och Ericsson B.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår SHB A (+0,4%) följt av Lundin Petroleum (+0,4%) och Swedbank A (+0,4%). Sämst gick Nokia (-3,9%) följt av AstraZeneca (-3,1%) och MTG B (-2,9%).

OMXS30 inför onsdagen:

SP500 inför onsdagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

AKTIETORGET

– Forsstrom

STÄMMOR

– MYFC (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Concordia: bolagspresentation hos Remium

BÖRSSTATISTIK

– Venue Retail Group: försäljningssiffror november kl 13.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Meda: meddelar preliminärt utfall av nyemission omkring i dag

– Oasmia: meddelar slutgiltigt utfall i nyemission

KAPITALMARKNADSDAG

– Ica kl 13.00-17.00

MAKROSTATISTIK

* Kina: KPI, PPI november kl 2.30 (lägre än väntat)

– Svensk Handel Stil: stilindex november kl 6.00

– Frankrike: industriproduktion oktober kl 8.00

– TNS Prospera: inflationsförväntningar, stora enkäten kl 8.00

– Danmark: KPI november kl 9.00

– Norge: KPI november kl 10.00

– SEB: sparbarometer 3 kv kl 10.30

POLITIK

– SCB: EMU- och EU-sympatierna november kl 9.30

CENTRALBANKER

– Island: Sedlabanki lämnar räntebesked kl 9.55

– Nya Zeeland: räntebesked kl 21.00

MAKRO ÖVRIGT

– FI: stabilitetsrapport kl 8.00

– RGK: resultat obligationsemission kl 11.03

– Olja: Opec månadsrapport kl 12.30

– RGK: villkor växelemission kl 16.20

USA: Igår skrev jag: ”Måndagens kursstapel punkterade de fyra senaste dagarnas lägstanivåer och de blir nu spännande att se om 2038-nivån punkteras med tydlighet eller ger upphov till ett köpläge”. Tisdagen inleddes med ett nedställ där 2034 blev första timmens lägsta notering. Resten av dagen ägnades åt att täppa till det inledande gapet. Stängningen vid 2059,8 motsvarade ungefär samma stängningsnivå som i måndags.

Tisdagens kursstapel dominerades av köparna under större delen av dagen där stängningen med minsta möjliga marginal skedde ovanför 20-dagars medelvärde.

Volymen igår var marginellt lägre än i måndags och 2 procent under det dagliga snittet för de senaste tre månaderna.

258 av aktierna som ingår i indexet stängde på plus igår medan 6 stängde på oförändrat och 236 aktier stängde på minus.

Bästa sektorer igår blev energi och teknologi. Sämst gick ickecykliska konsumentprodukter och hälsovård.

All fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple vände upp med 1,5 procent för att stänga vid $114,1. Google fortsatte upp med 1,2 procent till $533,4. Twitter tog tillbaks en del av måndagens ras och steg med 2,1 procent för att till slut stänga vid $37,0 medan den sociala kollegan Facebook fortsate upp med måttliga 0,4 procent till $76,8.

Asien: Börserna på de asiatiska tidszonerna inledde kraftigt nedåt idag men Kina vände upp och drog med sig flera kollegor.

Nikkei: -2,2%

Kospi: -1,3%

Shanghai: +3,4%

Hang Seng: -0,2%

Taiwan: -1,3%

Bombay: +0,2%

All Ordinaries: -0,4%