NEW YORK: JP MORGAN RAPPORTLYFTE, AVON RUSADE, S&P500 +0,1%

NEW YORK: JP MORGAN RAPPORTLYFTE, AVON RUSADE, S&P500 +0,1%

STOCKHOLM (Direkt) USA-börserna, som inledde lätt på minus, stängde tisdagens session svagt på plus nära dagshögsta.

Fokus riktades mot rapporterande JP Morgan och Wells Fargo som gick åt olika håll. Sektorsvis steg energi efter lyft för oljan medan teknik hade det svårare.

Dow Jones Industrial Average stängde ned 0,3 procent högre till indexnivån 18.036. Det bredare S&P 500 ökade 0,1 procent, till 2.095, medan Nasdaq Composite backade 0,2 procent till 4.977

Omsättningen uppgick till 690 miljoner aktier på New York Stock Exchange och 1,5 miljarder på Nasdaqbörsen.

JP Morgan, USA:s största bank, lyckades slå analytikernas förväntningar i det första kvartalet båda vad gällde vinst och intäkter och banken höjde utdelningen. Intäkterna från aktie- och obligationshandeln steg för första gången sedan 2010, aktien avslutade 1,5 procent högre.

Konkurrenten Wells Fargo övertygade inte på samma sätt vilket ledde till ett kurstapp på 0,7 procent. Intäkterna i det första kvartalet föll med 1,5 procent jämfört med motsvarande period i fjol.

Ett stigande oljepris lyfte Chevron och Exxon Mobil med drygt 1 procent vardera.

Åt andra hållet gick teknikrelaterade aktier som Google, Microsoft och Cisco som backade. Trion har gått ganska svagt sedan mitten av mars.

Avon Products, som är verksamt inom direktförsäljning av smink och konkurrent till Oriflame rusade 8 procent. Enligt källor ska bolaget sälja sin nordamerikanska verksamhet.

Stockholmsbörsen: Igår skrev jag: ”Om motståndszonen mellan 1700-1720 blir för tufft kan vi räkna med att konsolideringen kommer att pågå ett tag till med allt vad det innebär av tvära kast och varannandagsrörelser.”

Tisdagen öppnade upp mot 1709 men kursen slogs snabbt tillbaks och pendlade större delen av dagen mellan 1705 och 1695. Stängningen vid 1701,4 motsvarade en marginell uppgång med 0,1 procent.

Den senaste veckans rörelser har noterats inom ett smalt intervall men jag ser det som positivt att köparna kommit tillbaks kring 8- och 20-dagars medelvärde.

Volymen var högre än i måndags men trots det 9 procent under det dagliga snittet för de senaste tre månaderna.

Bästa sektorer under tisdagen blev hälsovård och basråvaror. Sämsta sektorer blev konsumenttjänster och kraftbolag. måndagen var kraftbolag och oljebolag. Bäst av aktierna på som ingår i OMXS30 gick Boliden, AstraZeneca och SSAB A. Sämst gick Nokia, Kinnevik B och SHB A. Igår steg totalt 249 aktier på Stockholmsbörsen och 308 stängde på rött. En liten dragning åt det defensiva hållet och något tunnare is.

Nyhetsbyrån Direkt:

RAPPORTER:

STOCKHOLMSBÖRSEN

– Castellum (kl 13.00)

FIRST NORTH

– Cortus Energy

AKTIETORGET

– Robert Friman (ändrat datum från 27/4), Stureguld

ÖVRIGA NORDEN

– Tryg (kl 7.30)

ÖVRIGA UTLÄNDSKA

– Bank of America (kl 13.00), Netflix (kl 22.05)

STÄMMOR

– SCA, Elektrobit, Gunnebo, Havsfrun, ISS, Lundbergs, Munksjö, Orexo, Rockwool, Saab, Stille, Storebrand, Topdanmark, Trustbuddy

BÖRS- OCH BOLAGSPRESENTATIONER

– PTS håller marknadsdag för aktörer inom it och telekom kl 9.00-15.00

BÖRSSTATISTIK

– Clas Ohlson: presenterar försäljningssiffror för mars kl 8.00

– H&M: presenterar försäljningssiffror för mars kl 8.00

– Swedol: försäljningsrapport för mars kl 8.50

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– A1M Pharma: anmälningstid i nyemission inleds (avslutas 29/4)

– Mavshack: anmälningstid i nyemission avslutas

– Orasolv: första dag för handel utan teckningsrätt i nyemission 1:2

– PA Resources: nytt besked om handelsstoppet väntas komma

EXKLUSIVE UTDELNING

– Bilia (12:00 kr), Ericsson (3:40 kr), HK Scan (0:10 eur + extra 0:39 eur), Mekonomen (7:00 kr), Nobia (1:75 kr), Ponsse (0:45 eur)

MAKROSTATISTIK

* Kina: industriproduktion, detaljhandel, investeringar mars kl 4.00

* Kina: BNP 1 kv kl 4.00

– Svensk Handel: handelsbarometern kl 6.00

– Japan: industriproduktion, def, februari kl 6.30

– Tyskland: KPI (def) mars kl 8.00

– Frankrike: KPI mars kl 8.45

– EMU: handelsbalans februari kl 11.00

– EMU: husprisindex 4 kv kl 11.00

– USA: Empire Manufacturing index april kl 14.30

* USA: industriproduktion, kapacitetsutnyttjande mars kl 15.15

– USA: NAHB, husbyggarindex, april kl 16.00

– Olja: DOE veckovisa oljelager kl 16.30

POLITIK

* Regeringen: presenterar vårbudgeten kl 8.00

– Riksdagen: debatt om vårbudgeten kl 13.00

CENTRALBANKER

– Riksbanken: publicerar rapporten Finansiell infrastruktur kl 10.30

– Riksbanken: Kerstin af Jochnick talar om Riksbankens syn på företagsobligationer. kl 13.30

* ECB: räntebesked kl 13.45

* ECB: Mario Draghi håller presskonferens efter räntebesked kl 14.30

– BOC: räntebesked kl 16.00

* Fed: Beige Book kl 20.00

– Polen: centralbanken lämnar räntebesked

MAKRO ÖVRIGT

* TNS Prospera: inflationsförväntningar – penningmarknadsaktörer kl 8.00

– Olja: IEA månadsrapport kl 10.00

– RGK: resultat växelemission kl 11.03

– IMF: Global finansiell stabilitetsrapport kl 15.00

– RGK: villkor obligationsemission kl 16.20

– IMF: Fiscal Monitor kl 17.30

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

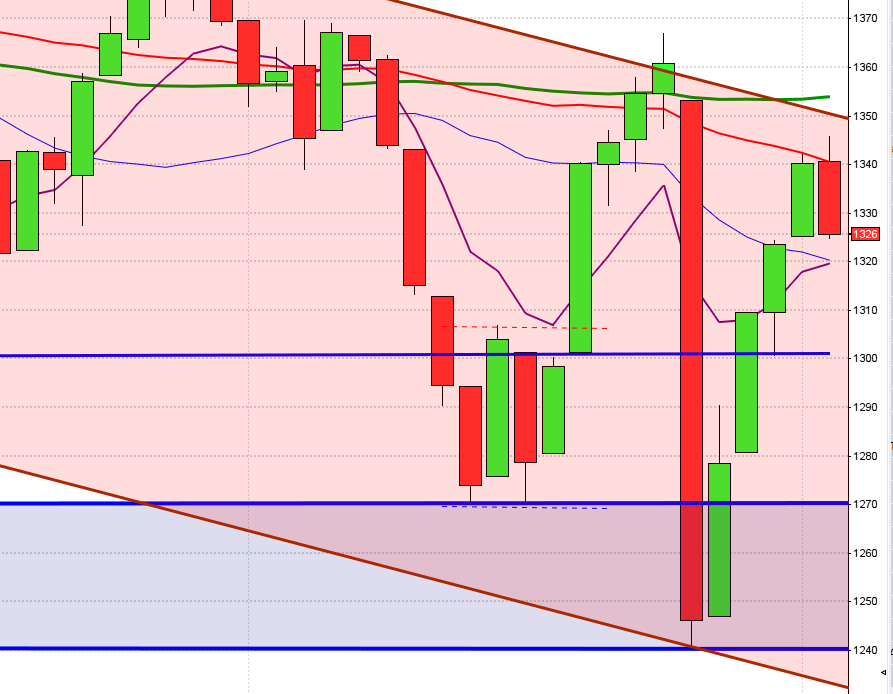

USA-börsen igår: Igår skrev jag: ”Den historiska statistiken och den aktuella tekniska utseendet talar mer för en fortsättning i trendens riktning, än motsatsen.”

Tisdagen inleddes trevande men efter en halvtimme föll kursen från högstanivån första halvtimmen vid motståndet 2096 med 0,6 procent till 2083 där köparna stod och väntade. Efter en uppgång med 0,7 procent till MA-200 i femminutersgrafen var det extremt avvaktande de sista tre timmarna av handelssessionen. Stängningen vid 2095,8 motsvarade en marginell uppgång med 0,2 procent.

Jag har de senaste veckorna talat om varannandagsmönster och det behöver man inte behärska teknisk analys för att se. Veckan inleddes med en bearish harami där ”bebisen” dessutom var en negativ reversalformation. Igår bjöds vi på en positiv hammerliknande reversalformation som tog sats från de nivån där de kortare medelvärdena möter upp. På ovansidan möter än så länge ett tufft motståndsområde mellan 2100-2120 och så länge tradingrangen är intakt ska vi vara beredda på fortsatt skvalpiga varannandagsrörelser.

Volymen igår var något lägre än i måndags och hela 21 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev basråvaror och energi. Sämst och de enda sektorer som stängde på minus blev teknologi och cykliska konsumentprodukter. 274 av aktierna som ingår i SP500-indexet steg under tisdagen medan 214 aktier stängde rött. Exxon, Chevron och JPMorgan lyfte indexet mest medan Apple, Google och Wells Fargo tyngde mest. Defensivt.

En av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte ner och backade med ytterligare 0,4 procent till $126,3. Google fortsatte ner med ytterligare 1,6 procent för att stänga vid $530,4. Twitter fortsatte ned med ytterligare 0,8 procent vilket fick aktien att stänga på $51,2 medan den sociala kollegan Facebook fortsatte upp med 0,6 procent och stängde vid $83,2. Det är tredje dagen i rad som bara en av de fyra aktierna stiger och Apple har två dagar i rad varit den aktie på S&P 500 som tyngt mest. Nasdaq var igår det enda av de tre ledande indexen som backade, även om det var marginellt. Fortsätter utvecklingen är det en varningssignal som vi ska ta på allvar.

Asien: Hong Kong-börsen har stigit 9 av de senaste 10 börsdagarna och tillhör vinnarna hittills i april men de senaste timmarna har även Hang Seng vänt ner. I Kina har det kommit siffror som visar att ekonomin steg med 7 procent under årets första kvartal. Enligt Bloomberg talar det mesta för att vi inom kort kommer att se mer ekonomiska lättnader från den kinesiska centralbanken. Det är mestadels nedåt i Asien och än så länge syns inga tecken på att köparna är på väg tillbaks. Det har kommit en hel del siffror från Kina idag på morgonen. BNP ökade med 7,0 procent första kvartalet vilket låg i linje med förväntningarna. Industriproduktionsökningen, detaljhandelssiffrorna och investeringstakten mötte dock inte riktigt förväntningarna vilket kan vara ett tecken på ett visst tryck nedåt i ekonomin.