Stockholmsbörsen igår: Handeln på Stockholmsbörsen motsvarade ungefär hälften av en normal börsdag när veckan inleddes kraftigt vingklippt av både stormen i USA och skollov. De amerikanska börserna kommer troligtvis att hålla stängt även under tisdagen och först på måndag den 5/11 kommer det vara vintertid och normala öppettider i USA. Makrosiffror visade att de privata inkomsterna i USA låg i nivå med förväntningarna men privatkonsumtionen var något bättre än väntat.

Stockholmsbörsen igår: Handeln på Stockholmsbörsen motsvarade ungefär hälften av en normal börsdag när veckan inleddes kraftigt vingklippt av både stormen i USA och skollov. De amerikanska börserna kommer troligtvis att hålla stängt även under tisdagen och först på måndag den 5/11 kommer det vara vintertid och normala öppettider i USA. Makrosiffror visade att de privata inkomsterna i USA låg i nivå med förväntningarna men privatkonsumtionen var något bättre än väntat.

Fram till lunch var det mestadels nedåt på Stockholmsbörsen som 11.30 hade fallit med 0,7 procent till stödnivån 1051 (marubozulinjen). Från lunch och fram till en timme innan stängning var det svagt stigande upp till fredagens stängningskurs kring 1059 där köptrycket avtog. Stängningen på 1055,6 motsvarade en nedgång på 0,3 procent.

Måndagens omsättning var extremt låg på grund av stängda USA-börser och skollov. Totalt omsattes inte mer än 6,9 miljarder kronor under måndagen vilket var den lägsta sedan den 3 september och hela 33 procent lägre än det dagliga snittet för de senaste tre månaderna, som nu uppgår till 10,3 miljarder kronor.

Förra veckan stängde OMXS30 med en nedgång på 0,5 procent och årets uppgång noteras nu till 6,9 procent.

Endast livsmedel- och oljebolag lyckades stänga ovanför nollstrecket igår. Sämst utveckling var det bland detaljhandel-, gruvbolag- och finansbolag.

13 av de 56 aktier jag dagligen bevakar steg, 38 backade och 5 stängde på samma kurs som i fredags. Sämst gick Pricer med en nedgång på hela 13 procent. Africa Oil och Lundin Mining noterades för nedgångar på 2,3 respektive 1,7 procent. Eniro steg 2,2 procent följt av Assa Abloy 1,5 procent och Husqvarna 0,8 procent.

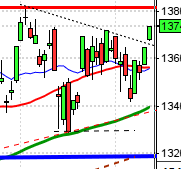

OMXS30: Det är rörigt, svårbedömt och en negativ volymbalans för tillfället. Trots flera positiva signaler och ett tidsfönster som normalt innebär en överavkastning lyser köparna med sin frånvaro. Placerarkollektivet snarare letar efter negativ information för att lätta på innehav än ser skäl att skala in sig för uppgång. Så länge inte taket i den fallande medellånga kanalen, som inför dagen noteras kring 1074, punkteras pekar det mesta på att vi snart får se ytterligare en lägre topp. Om vi får en månadsstängning under 1040 kan det utvecklas till att bli negativt även för den långsiktiga utvecklingen, men det får jag anledning att utveckla om några dagar i så fall.

Intresseklubben noterar:

– USA-börserna håller stängt även under tisdagen

– Swedish Match presenterade idag ett något sämre resultat än väntat

– Oljepriset har fallit något i samband med stormen Sandy medan metallpriser stigit något

– Danske Bank aviserar nyemission om 7 miljarder DKK

– MAN rapporterar sänkt vinst

– BOJ behåller räntan och lämnade inga löfter om ytterligare stimulanser vid morgonens presentation av räntan

– UBS: Storförlust rapporterasRapporter på Stockholmsbörsen idag:

– Avega Group (kl 8.30), Sobi (kl 8.30), Swedish Match (kl 8.15)– Diamyd håller extra bolagsstämma

Utländska rapporter idag:

– Avon Products (före USA-börsernas öppning), Bayer (kl 7.30), BP (kl 8.00), Cummins (före USA-börsernas öppning), Deutsche Bank (före börsöppning), Ford (kl 11.00), JDS Uniphase (efter USA-börsernas stängning), MAN (kl 8.00), TRW (kl 11.00), UBS (kl 6.45), US SteelHåll koll på följande tider idag:

– BOJ: räntebesked

– EMU: eurogruppen har telefonmöte om Grekland

– Japan: arbetslöshet september kl 0.30

– Japan: hushållens konsumtion september kl 0.30

– Japan: industriproduktion (prel) september kl 0.50

– Indien: räntebesked kl 6.30

– Spanien: KPI (prel) oktober kl 9.00

– Spanien: BNP (prel) 3 kv kl 9.00

* ECB: Tal av ECB:s ordförande Draghi kl 09.00

– SCB: arbetskostnadsindex augusti kl 9.30

– SCB: löner privat och offentlig sektor augusti kl 9.30

– Tyskland: arbetslöshet oktober kl 9.55

– ESV: statsbudgetens månadsutfall kl 10.00

– Riksbanken: reparesultat kl 10.15

– EMU: indikator företagsklimatet oktober kl 11.00

– EMU: konfidensindikator oktober kl 11.00

– ECB: reparesultat kl 11.15

– USA: ICSC veckoindex detaljhandelsförsäljning kl 12.45

– USA: Redbook veckoindex detaljhandelsförsäljning kl 13.55

– USA: S&P/Case-Shiller husprisindex augusti kl 14.00

– USA: API veckovisa oljelager kl 21.30

USA: På grund av stormen Sandy höll de amerikanska börserna stängt under måndagen och enligt uppgifter kommer de att hålla stängt även under tisdagen. Enligt en artikel hos Nyhetsbyrån Direkt steg vattenivån över East Rivers vågbrytare och vattnet flöt längs Wall Street som såg ut som en kanal. Delstaten West Virginia har utfärdat katastroftillstånd. Minst två kärnkraftverk kommer att stängas och tillförseln av bensin, diesel och flygbränsle har stannat av. På kort sikt kan vi nog räkna med höjda bränslepriser på grund av stormen.

Trots väderproblemen i USA kom en del amerikansk makrostatistik. Privata inkomster kom in enligt förväntningarna medan den privata konsumtionen kom in något bättre än väntat.

Asien: Det är blandad utveckling på de asiatiska börserna idag på morgonen. Japanska Nikkei backar 1,0 procent medan Taiwan och Sydkorea stiger med 1,1 respektive 0,4 procent. I Hong Kong backar Hang Seng med 0,7 procent. Australiska All Ordinaries stiger med marginella 0,1 procent.