Intresseklubben antecknar: I brist på nyheter och statistik tar världens börser en andhämtningspaus efter en stark period. Den senaste veckans utveckling är den svagaste sedan mitten av juni och statistiskt är augusti och september svaga månader. Idag presenteras detaljhandelsförsäljningen i USA och de flesta förväntar sig en fjärde månads uppgång. Om så blir fallet ska det bli intressant att höra vad Fed-ledamoten Dennis Lockhart säger om det i sitt tal någon timme efter Stockholmsbörsens stängning.

Intresseklubben antecknar: I brist på nyheter och statistik tar världens börser en andhämtningspaus efter en stark period. Den senaste veckans utveckling är den svagaste sedan mitten av juni och statistiskt är augusti och september svaga månader. Idag presenteras detaljhandelsförsäljningen i USA och de flesta förväntar sig en fjärde månads uppgång. Om så blir fallet ska det bli intressant att höra vad Fed-ledamoten Dennis Lockhart säger om det i sitt tal någon timme efter Stockholmsbörsens stängning.

Stockholmsbörsen: Förmiddagen igår dominerades av säljarna som lyckades pressa ner kursen till 1250-nivån. Resten av dagen blev skvalpig mellan 1256 och 1252. Efter en stark call stängde storbolagsindexet på 1253,7 vilket var samma nivå som i fredags.

Föregående vecka stängde med en marginell uppgång på 0,3 procent vilket innebär att vi nu kan lägga sex veckors uppgång till handlingarna. Den totala uppgången i år uppgår nu till 13,5 procent.

Totalt steg igår 231 aktier medan 237 stängde ner och på OMXS30 steg 46 procent av de aktier som ingår i indexet.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Sandvik (+2,2%), AstraZeneca (+1,3%) följt av Boliden (+1,2%). Sämst gick SCA B (-1,6%), Electrolux (-1,3%) följt av Alfa Laval (-0,7%).

Omsättningen på OMXS30 var visserligen något högre än i fredags och uppgick till 8,8 miljarder kronor vilket dock var 18 procent lägre än det dagliga snittet för de senaste tre månaderna.

Det har fortfarande inte hänt så mycket i den tekniska analysen men det blir allt fler tecken som varnar för att en trendvändning, åtminstone på kort sikt står vid dörren.

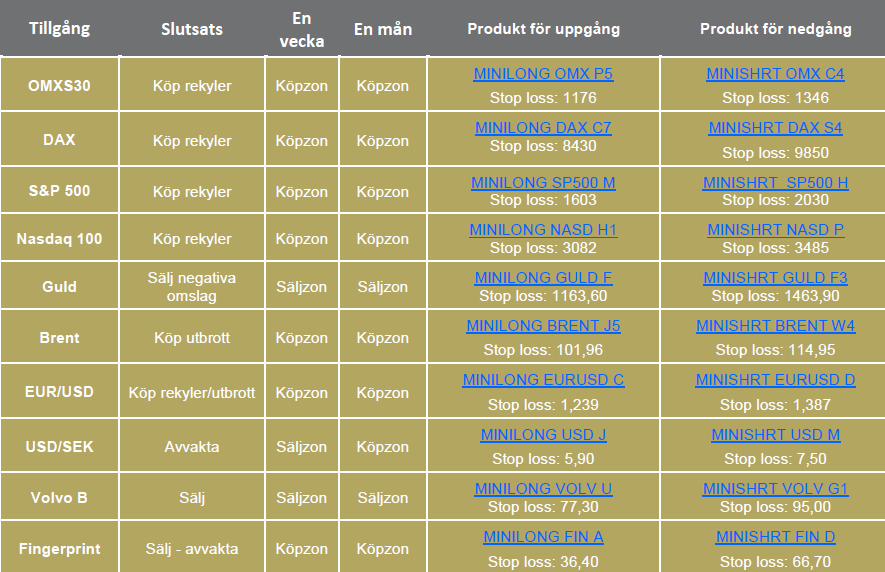

OMXS30 inför tisdagen:

SP500 inför tisdagen:

Rapporter på Stockholmsbörsen:

– Bure, Enquest (kl 8.00)

Utländska rapporter:

– Coloplast, Pandora, Aurubis (kl 7.00), JDS Uniphase (efter USA-börsernas stängning), Thyssenkrupp

Övrigt som kan vara av intresse:

– Enquest: telefonkonferens kl 10.30

– Skog: prisindex från Foex kl 11.00

– PA Resources: första dag för handel utan teckningsrätt i nyemission

– Ratos handlas exklusive utdelning fom idag (25 kr i pref.aktie)

Håll koll på följande tider idag:

– Storbritannien: Rics husprisindex juli kl 1.01

– Japan: maskinorder juni kl 1.50

– Tyskland: grossistpriser juli kl 8.00

– Tyskland: KPI (def) juli kl 8.00

– Spanien: KPI (def) juli kl 9.00

– SCB: KPI juli kl 9.30

– Riksbanken: resultat omvänd repa kl 10.15

– Storbritannien: PPI juli kl 10.30

* Storbritannien: KPI juli kl 10.30

– EMU: industriproduktion juni kl 11.00

* Tyskland: ZEW-index augusti kl 11.00

– ECB: reparesultat kl 11.15

– USA: NFIB småföretagsindex juli kl 13.30

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: importpriser juli kl 14.30

* USA: detaljhandel juli kl 14.30

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: lager osålda varor juni kl 16.00

* Fed: Dennis Lockhart talar om ekonomin kl 18.45

– USA: API veckovisa oljelager kl 22.30

USA igår: Efter en initial nedgång till 1684 var det små rörelser mellan 1691 och 1686 resten av dagen. Stängningen vid 1689,5 motsvarade en marginell nedgång med 0,1 procent.

Öppningen och stängningen skedde på nästan samma nivå och det var svansar på både ovan- och nedsidan som indikerar viss osäkerhet.

I torsdags skrev jag: ”Nivån 1695/1700 utgör ett första motstånd men en passering av 1710 kan utgöra en trigger för en ny uppgångsfas”. De kortsiktigt överköpta nivåerna och den negativa divergens tillsammans med en säsongsmässigt svag period (augusti och september) kan dock medföra att det behövs en kraftfull rekyl innan köparna på allvar lockas tillbaks. Volymerna i samband med uppgångarna indikerar inte att riskaptiten finns för tillfället.

Volymen igår var betydligt lägre än i fredags och 20 procent under det dagliga snittet för de senaste tre månaderna.

Kraftbolag och ickecykliska produkter gick sämst. Bäst gick teknologi och basråvaror.

Endast en av de tre amerikanska IT-jättar som jag dagligen följer steg under måndagen. Apple vände åter upp med hela 2,8 procent till $467,4. Facebook backade med måttliga 0,7 procent till $38,2 och Google noterade en nedgång med 0,6 procent till $885,5.

Asien: Den japanska börsen agerar nu på morgonen draglok i Asien efter att yenen åter försvagas mot dollarn. Börsen får stöd av bättre maskinorder än förväntat och löften om sänkta bolagsskatter. det bredare MSCI Asia Pacific stiger ungefär 3 av 4 aktier idag på morgonen. Hittills har 51 procent av de rapporterande bolagen på de asiatiska börserna slagit vinstprognoserna. Det topprankade bolagen i Japan har i genomsnitt dubblat vinstprognoserna jämfört med samma kvartal för ett år sedan. Trots de senaste tre månadernas nedgång noteras Topix på plus 32 procent hittills i år.