NEW YORK: OLJAN OCH RAPPORTER GAV LYFT, S&P 500 +0,5%

NEW YORK: OLJAN OCH RAPPORTER GAV LYFT, S&P 500 +0,5%

STOCKHOLM (Direkt) Uppgång i oljan och hyfsade bolagsrapporter fick Wall Street att stänga torsdagen på plus trots en lite svajig start på sessionen.

Vid stängning noterades Dow Jones Industrial Average 0,8 procent högre till 16.069, det bredare S&P 500 steg 0,5 procent till noteringen 1.893. Tekniktunga Nasdaq Composite ökade 0,9 procent till 4.506.

Omkring 1.050 miljoner aktier omsattes på New York-börsen och på Nasdaq hade runt 2.250 miljoner aktier omsatts.

”I dag drivs börsen av oljan. Det känns som att många nu är inställda på att Fed går in i pausläge gällande räntehöjningar”, sade John Canally, chefsstrateg vid LPL Financial i Boston, till Bloomberg News.

Inom det breda indexet S&P500 var energi den bäst presterande sektorn efter att WTI-oljan rusat drygt 3 procent. Saudiarabien ska enligt uppgifter ha föreslagit att vissa oljeproducerande länder ska minska produktionen med 5 procent. Opec-delegater dementerade dock uppgifterna vilket dämpade uppgången något.

På rapportfronten åtnjöt Facebook störst uppmärksamhet efter att aktien stängt 15 procent högre.

Kvartalsrapporten från det sociala nätverket visade på högre vinst och försäljning än väntat, den sistnämnda steg med 52 procent jämfört med motsvarande period i fjol. Välriktade annonser, tack vare stor mängd användarinformation, ska ha bidragit till framgången.

Sämre gick det för Ebay som föll 12 procent i spåren av svag guidning avseende både vinst och försäljning.

Räntan på en tioårig amerikansk statsobligation sjönk 1 punkt till 1,98 procent.

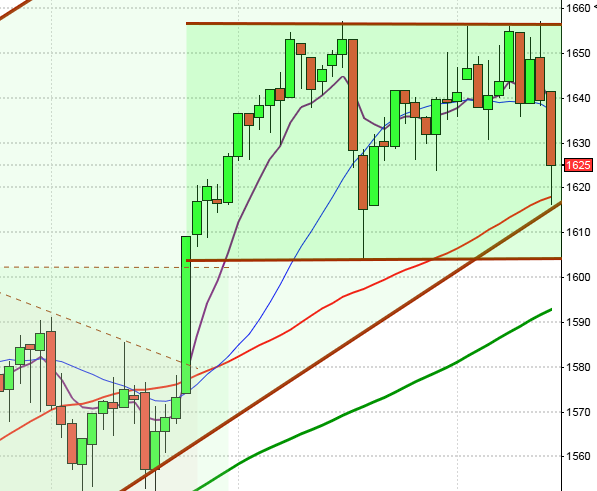

Stockholmsbörsen igår: Igår morse skrev jag: ”Även om de senaste dagarnas candlesticksformationerna varit positiva är det först kring nuvarande nivå som köparnas självförtroende testas.”

Torsdagen inleddes med två tvära kast där 1367 på ovansidan och 1352 på nedsidan markerades den första timmen. Inte förrän strax innan lunch punkterades 1352 och bortsett från ett test av nivån i samband med USA-öppningen var det sedan säljarna som höll i taktpinnen. Stängningen vid 1333,3 skedde nära dagslägsta och motsvarade en nedgång med hela 2,4 procent.

Inför gårdagen skrev jag bla att vi fick en signal om nedgång ifall 1353 punkterades och stängningen skedde under nivån. Köparna hade alltså inte byggt upp tillräckligt självförtroende för att ta ut motståndsområdet kring 1378-1390 denna gång. Taket i den korta kanalen höll och nu noteras kursen åter under de kortare sentimentsnivåerna för att testa av om köparna är villiga att suga upp säljtrycket kring 1326. Mycket talar för att det kan bli stökiga rörelser med tvära kast mellan 1390-1280 den närmaste tiden.

Volymen igår var den högsta sedan den 14 januari och hela 61 procent över det dagliga snittet för de senaste tre månaderna.

För femte månaden i rad stängde december under årsmedelvärdet och i skrivande stund är det 13 procent upp till den viktigaste långsiktiga sentimentsnivån.

Totalt steg 35 procent av de 284 aktier jag dagligen bevakar igår och sedan veckoinledningen är det bara 44 procent av dessa aktier som stigit medan det sedan årsskiftet är 12 procent av dessa aktier som noterar uppgångar. Bästa sektorer igår blev oljebolagen som steg med 5,0 procent. I övrigt lyste det rött och sämst gick konsumenttjänster följt av hälsovård och teknik. En minst sagt spretig bild. Teknologi har tyngt indexet mest den den gångna veckan och sedan årsskiftet är det basråvaror och hälsovård som fallit mest. I det något större perspektivet tolkar placerarkollektivet fortfarande glaset halvfullt.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Telia Sonera (kl 7.00), Micro Systemation (kl 8.00), Nordnet (kl 8.30), Autoliv (kl 12.00), NAXS

FIRST NORTH

– Cell Impact, Mangold

AKTIETORGET

– Euris, Stureguld

ÖVRIGA NORDEN

– Elisa (kl 7.30)

ÖVRIGA UTLÄNDSKA

– Komatsu (kl 7.00), NTT Docomo (kl 7.00), Sony (kl 7.00), Topcon (kl 7.00), Whirlpool (kl 12.00), CNH Industrial, Paccar (före USA-börsernas öppning)

BÖRS- OCH BOLAGSPRESENTATIONER

– Micro Systemation: bolagspresentation hos Remium kl 8.00

– Telia Sonera: webbsänd press- och analytikerkonferens kl 9.30

– Nordnet: webbsänd telefonkonferens kl 10.00

– Concordia: bolagspresentation hos Remium kl 12.00

– Autoliv: telefonkonferens kl 15.00

BÖRSSTATISTIK

– Avanza: presenterar privatspararnas aktiehandel för januari

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Amnode: anmälningstid i nyemission avslutas

– Endomines: meddelar preliminärt utfall i nyemission

EXKLUSIVE UTDELNING

– MQ (1:75 kr)

MAKROSTATISTIK

– Japan: arbetslöshet december kl 0.30

– Japan: KPI december kl 0.30

– Japan: industriproduktion (prel) december kl 0.50

– Frankrike: BNP (est) 4 kv kl 7.30

– Tyskland: detaljhandel december kl 8.00

– Frankrike: KPI (prel) januari kl 8.45

– Spanien: KPI (prel) januari kl 9.00

– Spanien: BNP (prel) 4 kv kl 9.00

– Österrike: BNP 4 kv kl 9.00

– SCB: hushållsutlåning december kl 9.30

– SCB: löner november kl 9.30

– SCB: arbetskostnadsindex november kl 9.30

– ECB: M3 december kl 10.00

– EMU: KPI (prel) januari kl 11.00

– USA: arbetskostnadsindex 4 kv kl 14.30

– USA: handelsnetto varor december kl 14.30

– USA: BNP (est) 4 kv kl 14.30

– Belgien: BNP (prel) 4 kv kl 15.00

– USA: Chicago PMI januari kl 15.45

– USA: Michiganindex (def) januari kl 16.00

– Belgien: KPI januari

CENTRALBANKER

– Riksbanken: Kerstin af Jochnick talar om erfarenheter av den förda expansiva penningpolitiken samt utmaningar framöver. Talet publiceras. kl 9.00

– Riksbanken: fullmäktige sammanträder kl 13.00

– Riksbanken: annonserar köp statsobligationer kl 16.20

– BOJ: räntebesked

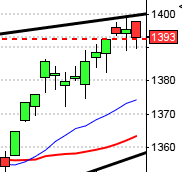

USA-börsen igår: Igår skrev jag: ”Redan inför onsdagen skrev jag om osäkerheten och om de allt mindre boxarna som omfamnades av föregående dags box.”

Torsdagen blev ytterligare en dag med osäkerhat och en liten kursstapel där boxen helt omfamnades av föregående dag. Varannandagsmönstret fortsätter och torsdagen stängde vid 1893,6 vilket motsvarade en uppgång med 0,6 procent.

Det har egentligen inte hänt någonting med den tekniska bilden de senaste dagarna. Gårdagen blev alltså den femte dagen i rad där boxen på kursstapeln helt omfamnades av föregående dag och varannandagsmönstret, som även det är ett tydligt tecken på osäkerhet. När kursen väl bryter ut från denna typ av mikrokonsolideringar brukar det leda till kraftfulla rörelser.

Volymen igår var den största sen förra torsdagen och 18 procent över det dagliga snittet för de senaste tre månaderna.

Historiskt har den kommande femdagarsperioden inneburit upp- och nedgångar i ungefär hälften av åren. Förra året steg kursen den kommande veckan med 2 procent.

Bästa sektorer igår blev energi och kraftbolag. Sämst och den enda sektor som stängde på minus blev hälsovård. VIX backade med måttliga 2,9 procent till 22,4 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2015 och 1770 den närmaste månaden. Glaset tolkas fortsatt halvtomt.