NEW YORK: AVVAKTANDE INFÖR FED OCH BANK OF JAPAN, S&P OFÖR.

NEW YORK: AVVAKTANDE INFÖR FED OCH BANK OF JAPAN, S&P OFÖR.

STOCKHOLM (Direkt) Aktieindexen på Wall Street stängde nära oförändrade nivåer i avvaktande handel. Onsdagens centralbanksbesked från USA och Japan står i fokus.

Dow Jones Industrials och Nasdaq avslutade måndagen 0,1 procent högre vid 18.130 respektive 5.241, medan S&P 500 avslutade tisdagen på oförändrad nivå vid 2.140.

Nästan 552 miljoner aktier omsattes på New York-börsen, vilket är nästan 33 procent under 20-dagarssnittet. På Nasdaq bytte nästan 373 miljoner aktier ägare, drygt 13 procent lägre än genomsnittsvolymen för de senaste 20 dagarna.

Marknadens förväntningar är fortsatt att Federal Reserves FOMC-kommitté inte ska ändra räntan, men osäkerheten är stor.

”Det är svårt för marknaden att röra sig särskilt mycket med all osäkerhet som omger Bank of Japan och Federal Reserves respektive möten”, sade Ian Winer på Wedbush Securities till Marketwatch.

”Vi är vid en avgörande punkt där folk fortfarande räknar med att centralbankerna ska underlätta för marknaderna, samtidigt som man spekulerar i att ländernas regeringar ska plocka upp stafettpinnen med finanspolitiska stimulanser”, fortsatte han.

Oljepriset uppvisade desto större volatilitet då det sköt upp från omkring 1,5 procent på minussidan till 1,5 procent plus efter ett uttalande från ryskt håll gällande stöd för ett ettårigt avtal om prisstabilisering.

Energibolagen inledde tisdagen svagt, men tog fart uppåt jämte oljepriset, för att sedan avsluta som dagens sämsta sektor, på minus 0,8 procent.

Stor inverkan på energisektorn har Exxon Mobil, som tappade 1,5 procent. Bolaget utreds av amerikanska myndigheter rörande hur oljetillgångar har redovisats.

Bostadsbyggandet i USA sjönk 5,8 procent i augusti jämfört med månaden före enligt statistik från USA:s handelsdepartement som presenterades på tisdagen. Analytiker hade räknat med att byggandet skulle ha minskat 1,7 procent, enligt Bloomberg News snittprognos. Bostadsbyggarna Lennar Corp och DR Horton föll 3,5 respektive 1,7 procent.

Wells Fargos vd John Stumpf kritiserades hårt i senatens bankkommitté på tisdagen, gällande skandalen omkring de miljontals fuskkonton som Wells Fargo nyligen tilldömdes böter för. Aktiemarknaden brydde sig mer om ett par färska köprekommendationer från Morgan Stanley och RW Baird, och handlade upp aktien 1,2 procent.

Läkemedelbolaget Mylan fortsätter att skapa rubriker rörande prissättningen av injektionspennan Epipen. På tisdagen meddelades om nya rättsliga utredningar, och på onsdagen är det Mylans vd Heather Breschs tur att frågas ut i den amerikanska kongressen. Mylan-aktien backade 0,6 procent.

Störst vikt i industrisektorn har General Electric, som steg 0,8 procent. Sedan aktien den 19 juli nådde den högsta nivån på mer än åtta år har den tappat 11 procent, konstaterade Bloomberg News tidigare på tisdagen, vilket kanske räckte för att öka intresset för bolaget.

Hälsovårdssektorn avancerade 0,4 procent och blev med det tisdagens bästa. Undersegmentet bioteknik ökade 1,3 procent.

Läkemedelsbolaget Allergan bjuder upp till 1,7 miljarder dollar för bioteknikbolaget Tobira, bland annat specialiserade på leversjukdomar. Allergan tappade 2,7 procent, medan Tobira, som inte ingår i något av de stora indexen, rusade mer än 700 procent.

Sjukhusbolaget Community Health Systems tappade 3 procent. Aktien handlades upp kraftigt i förhandeln efter rykten om att riskkapitalbolaget Apollo skulle intressera sig för bolaget. (Samma Apollo som sägs vara intresserade av danska telekombolaget TDC.)

Seaworld Entertainment ska sluta att betala utdelning som en följd av sjunkande besökarantal, och aktien sjönk 4,5 procent.

Pier 1 Imports steg 0,5 procent. Alden Global Capital har köpt nära 10 procent av bolaget.

Avslutningsvis noterades räntan på en tioårig amerikansk statsobligation 3 punkter lägre vid 1,69 procent.

Stockholmsbörsen: Igår skrev jag: ”I torsdags bjöds vi på en bullish engulfing som enligt skolboken bekräftades igår med en stängning över högstanivån för formationen. Det är nu önskvärt med en positiv tisdagsstängning.”

Inte helt oväntat inleddes måndagen skvalpigt och markerade 1422 på ovansidan och 1415 på nedsidan. Fram till statistiken för det amerikanska bostadsbyggandet steg index upp mot 1425 men där tog köptrycket slut. Resten av dagen föll kursen och stängde till slut kring samma nivå som i måndags med en relativt svag call.

Jag skrev igår om den bullish engulfing från förra veckan som bekräftades i måndags och att det var önskvärt med ytterligare en högre stängning under tisdagen. Tisdagen inleddes positivt men föll tillbaks och effektuerade till slut en bearish harami cross, som dock inte är bekräftad ännu. Innanför den tradingrange mellan 1445 och 1400 som fångar kursen har vi de senaste dagarna även sett att även 1425-nivån är att räkna med. Det har inte hänt så mycket i den tekniska analysen men det blir spännande att följa vad en punktering av 1400 kommer att medföra och jag ser framför mig ett återtest av MA-200. Om däremot de närmaste motståndsområdena kring 1430 men framförallt 1445 tas ut är det mer som talar för att höstrekylen redan är över.

Volymen igår var var lägre än i måndags och hela 20 procent under det dagliga snittet för de senaste tre månaderna.

Nyhetsbyrån Direkt:

RAPPORTER

ÖVRIGA UTLÄNDSKA

– Inditex

STÄMMOR

– Simris Alg (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Cognosec: press- och investerarträff kl 12.00

– Nuevolution: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Assa Abloy: arkitektindex USA augusti- AIA

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Collector: första dag för handel utan teckningsrätt i nyemission

MAKROSTATISTIK

– Japan: handelsbalans augusti kl 1.50

– USA: oljelager, veckostatistik kl 16.30

CENTRALBANKER

* BOJ: räntebesked

– BOJ: Haruhiko Kuroda håller presskonferens efter räntebesked kl 8.30

– Riksbanken: protokoll från penningpolitiskt möte den 6/9 kl 9.30

– Riksbanken: Cecilia Skingsley talar: ”Hur resonerar en centralbank i den nya tidsåldern” kl 11.00

* Fed: räntebesked, nya prognoser kl 20.00

* Fed: chefen Janet Yellen håller presskonferens efter räntebesked kl 20.30

– Nya Zeeland: RBNZ lämnar räntebesked kl 23.00

MAKRO ÖVRIGT

– OECD: interimsprognos kl 11.00

– RGK: auktionsresultat statsobligationer kl 11.03

– RGK: annonserar växelemission kl 16.20

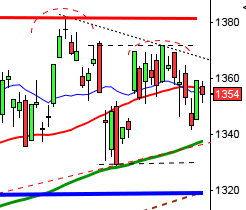

USA-börsen: Igår skrev jag: ”Det har inte hänt så mycket i den tekniska analysen. Indexet är fångat i en tradingrange mellan 2194 och 2120. Nervositeten inför räntebeskedet imorgon är påtagligt och risken för skvalpiga rörelser de närmaste dagarna är stor.”

Man kan nästan tro att tisdgagens graf är en mindre tvillingkopia av måndagen. Kursen inledde upp mot motståndet vid 2151 för att sedan markera dagslägsta ett par timmar före stängningen som var svag. Slutnoteringen igår blev 2139,7 vilket var samma nivå som i måndags.

Inte helt oväntathar det varit en del tveksamheter inför räntebeskedet ikväll vilket avspeglar sig på de senaste tre dagarnas stängningar som skett på nära nog exakt samma nivå. Den senaste formationen vi bjöds på var torsdagens bullish engulfing, men den har än så länge inte bekräftats och kursen befinner sig fortfarande under både fallande EMA-8 och MA-20.

Det har inte hänt någonting de senaste dagarna och det är bra odds för att tolkningen av kvällens räntebesked kan bli en trigger men åt vilket håll får vi avvakta för att se.

Volymen igår var lägre ä ni måndags och 16 procent under det dagliga snittet för de senaste tre månaderna. Bästa sektorer igår blev ickecykliska konsumentprodukter och defensiva hälsovård. Sämst gick energi. Energibolagen inledde tisdagen svagt, men tog fart uppåt jämte oljepriset, för att sedan avsluta som dagens sämsta sektor, på minus 0,8 procent. Bostadsbyggandet i USA sjönk 5,8 procent i augusti jämfört med månaden före enligt statistik från USA:s handelsdepartement som presenterades på tisdagen. Kan det bli så att detta får Fed att avvakta med en räntehöjning?