NEW YORK: BANK HÖLL EMOT EFTER HÖKAKTIGT FED, S&P500 OFÖR

NEW YORK: BANK HÖLL EMOT EFTER HÖKAKTIGT FED, S&P500 OFÖR

STOCKHOLM (Direkt) Wall Street orkade inte försvara sina initiala uppgångar, varför onsdagshandeln stängde kring nollan sedan Fed signalerat en potentiell höjning i juni.

Vid stängning noterades Dow Jones Industrial Average till den oförändrade nivån 17.524. S&P 500 var också oförändrat men vid 2.047. Tekniktunga Nasdaq Composite steg 0,5 procent till 4.739.

Omkring 670 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade drygt 1.900 miljoner aktier omsatts.

”Veckans hökaktiga Fed-uttalanden har varit lite överraskande och det känns som att Fed-protokollet var lite mer hökaktigt än väntat”, sade Mark Heppenstall, chefsinvesterare vid Penn Mutual Asset Management i Pennsylvania, till Bloomberg.

Kvällens Fed-protokoll visade att merparten av ledamöterna ser en möjlig räntehöjning i juni, om inkommande data fortsätter att övertyga. Nyheten fick börsen att gå från plus till minus och dollarn att stärkas vilket naturligt vägde på råvarorna.

Sektorsvis inom S&P500 underpresterade defensiva sektorer som utilities (el-och gasbolag), telekom och sällanköpsvaror. Tydligaste uppgångarna visat finans som låg tydligt på plus med draghjälp från bank vars lånemarginaler gynnas i ett högre ränteläge.

Trenden med svaga kvartalsrapporter från de stora varuhusen fortsatte på onsdagen, med Target som föll 8 procent. Lågprisvaruhuskedjan förklarade missen med försiktiga konsumenter och dåligt väder i nordöstra USA.

Räntan på en tioårig amerikansk statsobligation hade stigit 8 punkter till 1,85 procent.

Stockholmsbörsen igår: Igår skrev jag: ”I dagsgrafen bjöds vi på en turtle soup för nedgång och nu står hoppet till det tidigare golvet vid 1323 och därefter 1300 håller. Punkteras bägge dessa nivåer utan att tas ut senast dagen efter får vi en signal om nedgång mot 1247.”

Onsdagen inleddes med en nedgång men det skulle inte ta så många minuter innan säljtrycket avtog och innan första timmen var till ända noterades OMXS30 kring nollstrecket. Fram till USA-börsen öppnade var handel håglös men de sista två timmarna etablerades en kortsiktig upptrend som fick indexet att stänga kring absolut dagshögsta vid 1340,9 vilket motsvarade en uppgång med 0,7 procent.

Det är verkligen varannandagsrörelser som präglar den rådande tradingrangen, eller om det är en kortare stigande kanal som håller på att etableras. För tillfället är det hyfsat ”fri luft” mellan 1280 och 1360 vilket i sin tur kan leda till fortsatta skvalpiga varannandagsrörelser.

Nästa delmål sätter jag något defensivt kring 1360 men om den nivån inte nås är det ytterligare ett svaghetstecken.

Volymen igår var visserligen högre än i tisdags men trots det 14 procent under det dagliga snittet för de senaste tre månaderna.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Black Earth (kl 8.00), East Cap Explorer (kl 8.00), Humana (kl 8.00), Wilson Therapeutics (kl 8.00), Sensys Gatso (kl 8.30), Endomines (kl 8.45), Björn Borg (kl 17.30)

FIRST NORTH

– A City Media, Agora, Avensia, Axichem, Confidence, Copperstone Recourses, Corline Biomedical , Insplanet, Klaria Pharma, Online Brands Nordic, Shamaran Petroleum, Stille, West International

AKTIETORGET

– Alteco Medical, CLS, Combigene, Delta Minerals, Pharmalundensis, Sensodetect (ändrat datum från 23/5), Vadsbo Switch Tech, Zenicor

ÖVRIGA NORDEN

– Rockwool (på morgonen)

ÖVRIGA UTLÄNDSKA

– Wal-Mart (kl 13.00), Toro (kl 14.30), GAP (kl 22.15), MTS

STÄMMOR

– Agora, Allenex, Alteco Medical, Amasten Holding, Archelon, Arctic Gold, Avensia, Bactiguard, Björn Borg, BW LPG, Com Hem, Copperstone Recourses, Ferronordic, G5 Entertainment, Homemaid, North Chemical, Online Brands Nordic, Opus, Peptonic, Prime Living, Safe at Sea, Sensys Gatso , Sintercast, Verisec, West International, Vostok EF

BÖRS- OCH BOLAGSPRESENTATIONER

– Stendörren: bolagspresentation hos Remium kl 8.00

– Hoist: frukostmöte hos Danske Bank kl 8.30

– Humana: telefonkonferens kl 9.00

– East Cap Explorer: telefonkonferens kl 10.00

– G5 Entertainment: bolagspresentation hos Remium kl 12.00

– Xvivo: telefonkonferens om bud på Vivoline kl 14.00

– Stillfront: bolagspresentation hos Remium kl 14.30

– Vostok EF: telefonkonferens, dagen efter rapporten kl 16.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– A1M Pharma: anmälningstid i nyemission inleds (avslutas 2/6)

– Allgon: första dag för handel efter sammanläggning av aktier

– Anoto: anmälningstid i nyemission avslutas

– BE Group: första dag för handel efter sammanläggning av aktier 1:20

– Front Office: första dag för handel på NGM Nordic MTF

– Saniona: första dag för handel på First North efter byte från Aktietorget

– Scandinavian Real Heart: anmälningstid i nyemission inleds (avslutas 2/6)

– Trention: första dag för handel efter sammanläggning av aktier 1:100

KAPITALMARKNADSDAG

– SCA kl 10.30-17.30

EXKLUSIVE UTDELNING

– Bahnhof (3:25 kr), Drillcon (0:45 kr), Elverket Vallentuna (1:75 kr), Genova Property (2:63 kr i preferensaktie), Tethys Oil (1:00 kr)

MAKROSTATISTIK

– Japan: maskinorder mars kl 1.50

– Australien: arbetslöshet april kl 3.30

– Frankrike: arbetslöshet 1 kv kl 7.30

– SCB: sysselsättning 1 kv kl 9.30

– SCB: investeringsenkäten 1 kv kl 9.30

– SCB: värdepappersstatistik april kl 9.30

– ECB: bytesbalans mars kl 10.00

* Storbritannien: detaljhandel april kl 10.30

– ECB: byggproduktion mars kl 11.00

* USA: antalet nya arbetslösa, veckostatistik kl 14.30

* USA: Philadelphia Fed Index maj kl 14.30

– USA: Bloomberg konsumentförtroende, veckosiffra kl 15.45

– USA: ledande indikatorer april kl 16.00

POLITIK

– Riksdagen: finansminister Magdalena Andersson deltar i frågestund kl 14.00

CENTRALBANKER

– Riksbanken: Cecilia Skingsley talar om ändrade förutsättningar för penningpolitiken, talet publiceras kl 11.00

– ECB: protokoll från penningpolitiska mötet i april kl 13.30

– Fed: Stanley Fischer talar kl 15.15

– Fed: William Dudley talar om makroekonomiska trender i New York kl 16.30

MAKRO ÖVRIGT

– EU: frukostseminarium om EU-kommissionens ekonomiska rekommendationer till Sverige. Bland andra deltar Karolina Ekholm, statssekreterare finansdepartementet och Harry Flam, Finanspolitiska rådet kl 7.45-9.15

– RGK: resultat emission realobligationer kl 11.03

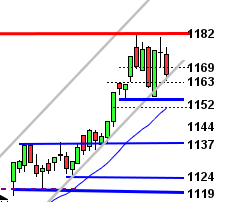

USA-börsen igår: Igår skrev jag: ”I tisdags testades åter 2040-nivån (alltid en zon på några punkter runt stöd och motstånd) och än så länge är nivån intakt. Driften på kort sikt har sedan toppen den 20 april varit nedåt och för att vi ens ska fundera på något annat måste först 2085 tas ut och men det räcker inte för på lite längre på sikt måste även 2135 tas ut och hållas mer än några dagar.”

Onsdagen inleddes med ett gap nedåt men vid 2040 sög köparna upp säljtrycket och höll i taktpinnen till två timmar innan stängning då Fed-protollet lade sordi på stämningen. Kursen föll med 1,3 procent från 2060-nivån strax innan protokollet blev offentligt. Avslutningen hyfsade dock till den branta nedgången och stängningen vid 2047,6 noterades kring samma nivå som tisdagsstängningen.

När det råder osäkerhet är det inte ovanligt att placerarkollektivet fäster större vikt vid nyheter än när trenden är stark och riktningen tydlig. Än så länge noteras indexet i en fallande kortare trendkanal med en tydlig drift nedåt på kort sikt.

Volymen igår var lägre än i tisdags och 14 procent under det dagliga snittet för de senaste tre månaderna. Jag har sagt det många gånger förr att volymen sedan länge varit större nedgångsdagar vilket är negativt. VIX steg med ytterligare 4,0 procent till 16,2 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2140 och 1940 den kommande månaden. Den låga nivån på VIX i relation till hur mycket kursen stigit hos S&P 500 sedan mitten av februari talar för att VIX är på väg att vända upp och att en topp är trolig i det breda indexet S&P500.