NEW YORK: RUNT NOLLAN EFTER STARKT ONSDAGSSLUT, S&P 500 -0,1%

NEW YORK: RUNT NOLLAN EFTER STARKT ONSDAGSSLUT, S&P 500 -0,1%

STOCKHOLM (Direkt) USA-börserna rörde sig i regionerna kring nollstrecket under i stort sett hela torsdagen, efter att ha gjort en rejäl upphämtning under andra halvan av onsdagens session.

Dow Jones Industrial Average noterades vid stängning upp 0,1 procent till nivån 17.410, medan det bredare S&P 500 var ner lika mycket till 2.083. Tekniktunga Nasdaq Composite sjönk samtidigt 0,2 procent till 5.034.

Omsättningen var 690 miljoner aktier på New York Stock Exchange och 1.610 miljoner på Nasdaq.

Bland enskilda aktier som steg hittades Cisco. Företaget, som tillverkar nätverksutrustning, lyckades slå analytikernas prognoser för såväl vinst som försäljning i det andra kvartalet. Högre intäkter i Nordamerika och tillväxt på marknaden för dataservrar bidrog till resultatlyftet, skrev bolaget i rapporten. Aktien förstärktes 2,9 procent.

Tyngre gick det för Kohls, USA:s fjärde största varuhuskedja, som backade 9 procent under dagens handel. Både resultat och försäljning i det andra kvartalet hamnade under estimaten.

S&P 500 noterades i början av onsdagens session ned 1,3 procent, med därefter kom köparna tillbaka. Marknaden stängde på svagt plus, kring nivåer som också stod sig under loppet av torsdagens handel som blev en relativt odramatisk historia.

”Marknaderna överreagerade, vi såg en vändning i går och det var glädjande, men S&P 500 tycks handlas i ett begränsat intervall och det intervallet verkar vi alltid komma tillbaka till”, sade Julian Emanuel, aktie- och derivatstrateg vid UBS, till Bloomberg News.

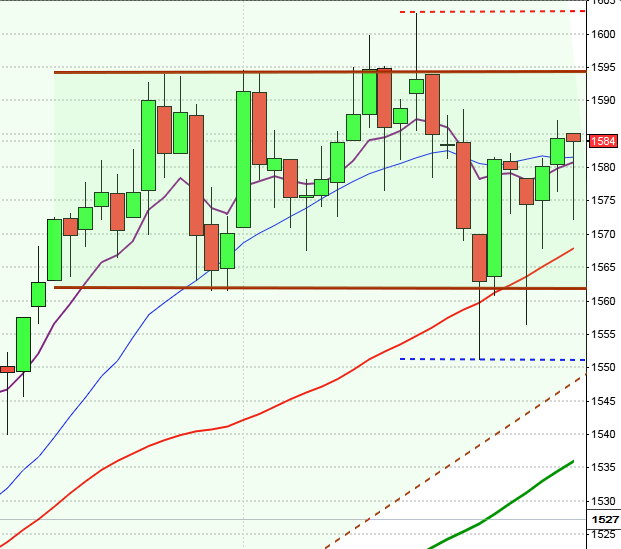

Stockholmsbörsen igår: Igår skrev jag: ”Det kommer bli mycket intressant att följa utvecklingen när vattendelaren vid 1605 närmar sig. Om nivån knappt märks och tas ut enkelt är det ett styrkebesked men om säljarna tar över kan vi gå kort vid denna nivå.”

Torsdagen inleddes som väntat med ett positivt gap upp mot 1598-nivån. I samband med försöket att täppa till gapet kom köparna tillbaks exakt vid 50%-nivån. Efter ytterligare några försök att ta ut 1598/1600-nivån präglades resten av dagen av en sidledes rörelse. Stängningen vid 1594,1 motsvarade en uppgång med 1,2 procent.

Torsdagens kursstapel omfamnades helt av onsdagens box vilket dels är ett tecken på osäkerhet men samtidigt en spännande uppladdningssignal.

Volymen igår var den lägsta hittills i veckan och noterades 10 procent under det dagliga snittet för de senaste tre månaderna.

Sektorvis gick teknologi och verkstad bäst igår. Sämst och de enda sektorer som stängde rött var kraft- och oljebolag. Bäst av OMXS30-aktierna gick Atlas Copco A, Sandvik och Ericsson B. Sämst gick Securitas, AstraZeneca och ABB.

Högst omsatta aktier igår blev återigen HM B följt av Nordea och Volvo B. 379 av aktierna på Stockholmsbörsen stängde på plus igår medan 184 stängde rött.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– D Carnegie (kl 8.00), Nibe (kl 8.00), Ratos (kl 8.00), Troax (kl 8.00), Immune Pharmaceuticals (kl 14.00), Anoto, Black Earth Farming, C-Rad

NGM

– Crown Energy

FIRST NORTH

– 2E Group, Confidence, Ivisys, Netjobs Group, Torslanda Property

AKTIETORGET

– Alphahelix, Double Bond Pharmaceutical, Mr Green & Co

ÖVRIGA NORDEN

– Finnair (kl 8.00), William Demant (kl 8.00-9.00)

ÖVRIGA UTLÄNDSKA

– China Telecom (prel datum)

STÄMMOR

– Biotech-IGG (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– D Carnegie: webbsänd telefonkonferens kl 10.00

– Ratos: telefonkonferens kl 10.00

– Troax: telefonkonferens kl 10.00

BÖRSSTATISTIK

– Clas Ohlson: presenterar försäljningssiffror för juli kl 8.00

– Creades: presenterar substansvärde kl 8.30

MAKROSTATISTIK

– Frankrike: BNP (prel) 2kv kl 7.30

– Mäklarstatistik: bostadspriser juni kl 8.00

* Tyskland: BNP (prel) 2kv kl 8.00

* Valueguard: bostadspriser juni kl 9.00

– Österrike: KPI juli kl 9.00

– Nederländerna: BNP (prel) 2kv kl 9.30

* SCB: tjänsteproduktion juni kl 9.30

– SCB: restaurangindex juni kl 9.30

– Italien: BNP (prel) 2kv kl 10.00

– Polen: BNP (prel) 2kv kl 10.00

– Portugal: BNP (prel) 2kv kl 10.30

* EMU: snabbestimat BNP 2kv kl 11.00

– EMU: KPI (def) juli kl 11.00

– USA: PPI juli kl 14.30

* USA: industriproduktion, kapacitetsutnyttjande, juli kl 15.15

– USA: Michigan-index (prel) augusti kl 16.00

POLITIK

– Eurogrupp: extrainsatt möte om Grekland kl 15.00

MAKRO ÖVRIGT

– KI: publicerar rapport: ”Konsekvenser av ett nytt mål för finansiellt sparande i offentlig sektor kl 10.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

USA-börsen igår: Igår skrev jag: ”Efter lika kraftfulla hammers har 24 av 37 lett till lägre kurser på en veckas sikt. Om däremot 2090 tas ut och hålls är det positiv men det råder fortsatt stor osäkerhet. På nedsidan håller jag koll på hur utvecklingen kring 2078-2076.”

Efter en skvalpig inledning markerades dagslägsta vid 2078 efter en timmes handel och dagshögsta 2093 strax efter halvtid. Efter några misslyckade utbrottsförsök föll kursen tillbaks och stängde vid 2083,4 som motsvarade en marginell nedgång med 0,1 procent.

Torsdagens stängning skedde under 2090 och dessutom i den nedre delen av kursstapeln vilket är ett tecken på fortsatt osäkerhet.

Volymen igår var den lägsta sedan den 20:e juli och 8 procent under det dagliga snittet för de senaste tre månaderna.

Jag har under en tid varnat för att VIX noteras på en bedrägligt låg nivå och att det bara är en tidsfråga tills vi får en signal för uppgång. Igår föll VIX med 0,9 procent till 13,5 men MACD noterar en divergens som talar för att vi snart kommer att få se uppgångar i VIX och med stor sannolikhet kommer det att leda till fallande börskurser.

Bland enskilda aktier som steg hittades Cisco. Företaget, som tillverkar nätverksutrustning, lyckades slå analytikernas prognoser för såväl vinst som försäljning i det andra kvartalet. Högre intäkter i Nordamerika och tillväxt på marknaden för dataservrar bidrog till resultatlyftet, skrev bolaget i rapporten. Aktien förstärktes 2,9 procent.

Tyngre gick det för Kohls, USA:s fjärde största varuhuskedja, som backade 9 procent under dagens handel. Både resultat och försäljning i det andra kvartalet hamnade under estimaten.

Sektorsvis var det bara cykliska konsumentprodukter som steg. Sämst gick energi och basråvaror.

Totalt steg 198 aktier och 279 stängde rött igår. Ingen av de fyra IT/sociala-aktier jag studerar för att bedömma om glaset är halvfullt eller halvtomt steg igår. Twitter föll mest med 2,9 procent medan Apple höll sig kring nollan.

Den sedan ett halvår gällande tradingrangen är fortfarande intakt och kommer även fortsättningsvis att prägla börsutvecklingen med tvära kast och en rörig bild så länge inte någon av begränsningarna tas ut.

Asien: Efter initiala uppgångar idag på morgonen har flera ledande index i de asiatiska tidszonerna vänt ner de senaste timmarna. I Kina ser vi dock en viss rekyl uppåt men det blir spännande att se vad som händer när 4000-nivån närmar sig på Shanghaibörsen. Australiska All Ordinaries inledde uppåt men tappar alltmer fart ju närmare stängningen vi kommer.