Stockholmsbörsen igår : Precis som i övriga Europa och senare även USA handlades även Stockholmsbörsen den största delen av dagen inom ett relativt snävt område. Det kan bli skvalpigt och svårt fram till fredag då jobbstatistiken i USA presenteras, veckans viktigaste siffra. Dessförinnan håller ECB möte där förhoppningarna är stora på nya stimulansåtgärder.

: Precis som i övriga Europa och senare även USA handlades även Stockholmsbörsen den största delen av dagen inom ett relativt snävt område. Det kan bli skvalpigt och svårt fram till fredag då jobbstatistiken i USA presenteras, veckans viktigaste siffra. Dessförinnan håller ECB möte där förhoppningarna är stora på nya stimulansåtgärder.

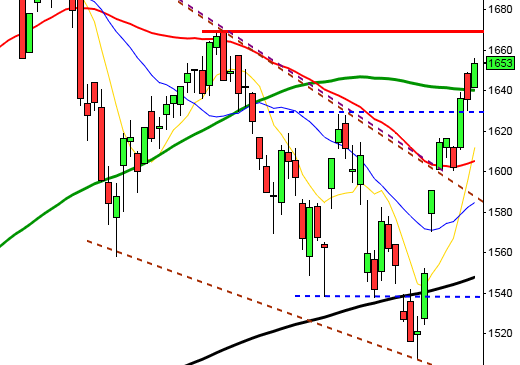

Igår inledde OMXS30 som väntat upp men redan vid det första motståndet kring 1065 tog det stopp. Vid 10:30 nåddes dagens lägsta vid 1057 som blev en vändpunkt. Stängningen på 1066,1 motsvarade en uppgång med ytterligare 0,6 procent.

Omsättningen under måndagen uppgick inte till mer än 7,4 miljarder kronor vilket var hela 38 procent lägre än det dagliga snittet för de senaste tre månaderna. 76 procent av de aktier jag dagligen bevakar stängde på plus i fredags.

Högst omsatt under måndagen blev Atlas Copco A (+1,8%), följt av Volvo B (+0,7%) och Eric B (+0,2%).

Den enda sektor som stängde nedåt var Telekom (-0,2%) övriga sektorer stängde på tydliga plus där gruv- och råvarubolag höjde sig över snittet.

S&P 500 inför tisdagen: På kort sikt börjar indexet bli kraftigt överköpt. Både de långa och korta trenderna är dock positiva och kursen noteras positivt i relation till trendlinjerna. Vi ska alltså leta efter entré för uppgång i samband med rekyler.

OMXS30: Nu närmar sig målkursen kring 1072 som är vår matematiska målkurs från 1/HS-formationen tidigare i somras. Den spända gummisnodden och tilltagande divergenser indikerar att vi kan komma att få en rekyl inom kort.

Utländska rapporter som kan vara intressanta idag:

– Bayer (kl 7.30), BP (kl 8.00), Cummins (före USA-börsernas öppning), Deutsche Bank (före börsöppning), Faro technologies (efter USA-börsernas stängning), Fiat, Infineon (kl 7.30), Komatsu (kl 8.00), NTN (kl 9.00), Pfizer (före USA-börsernas öppning), Topcon (kl 8.00), TRW (kl 13.00), UBS (kl 6.45), US Steel

Tider som är intressanta idag:

– Japan: inköpschefsindex juli kl 1.15

– Japan: arbetslöshet juni kl 1.30

– Japan: hushållens konsumtion juni kl 1.30

– Tyskland: detaljhandel juni kl 8.00

– Tyskland: arbetslöshet juli kl 9.55

– ESV: statsbudgetens utfall juni kl 10.00

– Flyg: trafiksiffror för juni från IATA kl 10.00

– Skog: prisindex från Foex kl 11.00

– EMU: KPI (snabbestimat) juli kl 11.00

– EMU: arbetslöshet juni kl 11.00

– Italien: KPI (prel) juli kl 11.00

– ECB: reparesultat kl 11.15

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: arbetskraftskostnader 2 kv kl 14.30

– USA: privata inkomster, privatkonsumtion juni kl 14.30

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: S&P/CS husprisindex maj kl 15.00

– USA: Chicago inköpschefsindex juli kl 15.45

– USA: hushållens konfidensindikator juli kl 16.00

– USA: API veckovisa oljelager kl 22.30

S&P 500 igår: Det kan bli lite nervöst fram till fredag då Veckans viktigaste siffra, jobbstatistiken, presenteras. Den ekonomiska tillväxten visar sig vara den lägsta på över ett år i USA. Måndagen var lite av en mellandag vilket avspeglade sig i den låga omsättningen.

SP500 steg inledningsvis och fortsatte upp under en timme. Därefter avtog uppgångstakten och indexet avslutades platt på 1385,30 vilket motsvarade en knapp nedgång på 0,1 procent. Sämst av de amerikanska börsindexen gick småbolagsindexet Russell 2000 som backade 0,5 procent.

Förra veckans uppgång på 1,7 procent innebär nu att SP500 stigit med 10,2 procent sedan årsskiftet, vilket kan jämföras med teknikintensiva Nasdaq Composite som stigit 13,1 procent.

Igår steg 214 de 500 aktier som ingår i SP500-indexet upp men 282 stängde på minus. Totalt omsattes endast 2,17 miljarder aktier vilket var 18 procent färre än det dagliga snittet för de senaste tre månaderna.

Asien: Kurserna har efter en inledande nedgång vänt upp i på de ledande asiatiska börserna. Starkast går den sydkoreanska börsen som stiger med över två procent.