(Nyhetsbyrån Direkt): USA-börserna steg på torsdagen vilket innebar ett färskt rekord för S&P 500. Stark amerikansk statistik höjde riskaptiten för investerarkollektivet.

(Nyhetsbyrån Direkt): USA-börserna steg på torsdagen vilket innebar ett färskt rekord för S&P 500. Stark amerikansk statistik höjde riskaptiten för investerarkollektivet.

Dow Jones Industrial Average stängde 0,4 procent högre på indexnivån 17.040, samtidigt som tekniktunga Nasdaq Composite steg blygsamma 0,1 procent till 4.532. S&P 500 avancerade 0,3 procent till nivån 1.992.

Omsättningen uppgick till 540 miljoner aktier på New York-börsen och till 1,4 miljarder på Nasdaq.

”Vi har haft ett paradigm där bra nyheter om ekonomin varit dåliga nyheter, men den här veckan har bra nyheter helt enkelt tolkats som bra”, sade Quincy Krosby, strateg på Prudential Financial, till Bloomberg News.

Bland den statistik som överträffade förväntningarna fanns Markits inköpschefsindex för tillverkningsindustrin som steg till 58, högsta nivån på flera år.

Försäljningen av befintliga bostäder steg med 2,4 procent i juli, jämfört med en väntad nedgång, och de ledande indikatorerna steg mer än väntat för samma månad.

På bolagsfronten avancerade Hewlett-Packard 5,4 procent, efter en rapport med starkare försäljning än väntat.

Lågpriskedjan Family Dollar avvisade ett bud från Dollar General, till förmån för ett lägre bud från Dollar Tree. Family Dollar trodde inte att det högre budet skulle godkännas enligt konkurrenslagstiftning. Alla tre aktier föll.

Bank of America steg 4,2 procent efter att banken bekräftat förlikningen på nära 17 miljarder dollar.

Stockholmsbörsen: Igår skrev jag: ”Sannolikheten talar för att vi ser en topp kring nuvarande nivå och att kursen kommer att stå lägre om en vecka”. Redan kl 10.00 igår passerades den fallande motståndslinjen men det skulle ta en bit in på eftermiddagen innan onsdagens högsta togs ut och bekräftades. Stängningen vid 1385,0 skedde kring dagshögsta och motsvarade en uppgång med 0,8 procent. Det var den högsta stängningen på tre veckor och kursen har nu stigit med 4,8 procent sedan lågpunkten för två veckor sedan.

Volymen igår var den högsta sedan i fredags och 1 procent högre än det dagliga genomsnittet för de senaste tre månaderna. Sedan april månad har det dagliga snittet fallit och det kan inte längre bara skyllas på sommarstiltje. När kursen stiger men inte volymen är det ett tecken på att isen börjar bli tunnare. Uppgång kan bara ske på ett sätt och det är att utbudet är mindre än efterfrågan och är det få aktörer på säljsidan stiger priset lättare.

Totalt steg 276 aktier igår medan 211 backade och bland OMXS30-aktierna var det 83 procent som steg. Färre aktier som bär upp uppgångarna är också ett tecken på att isen börjar bli tunnare.

Högst omsatta aktier igår blev Volvo B där aktier för 744 miljoner kronor omsattes. Nordea kom på andra plats där aktier för 695 miljoner kronor omsattes. SKF B kom på tredje plats med totalt 560 miljoner kronors omsättning. Störst påverkan på OMXS30-indexet, som steg med 11,5 punkter hade Nordea, Eric B och SEB som tillsammans tryckte upp indexet med 3,9 punkter.

Bästa sektorer under torsdagen blev hälsovård och finans. Sämsta sektor och den enda som stängde på minus var basråvaror.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Getinge B (+4,3%) följt av AstraZeneca (+2,5%) följt av Kinnevik B (+2,0%). Sämst gick SKF B (-1,3%) och Boliden (-1,0%) följt av SSAB A (-0,8%).

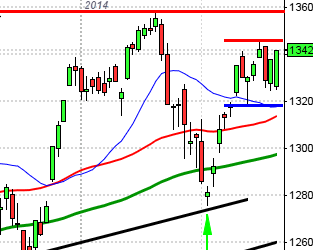

OMXS30 inför fredagen:

SP500 inför fredagen:

RAPPORTER

STOCKHOLMSBÖRSEN

– Elos (kl 8.00), Feelgood (kl 8.00), Lammhults (kl 8.00), Peab (kl 8.00), Shelton Petroleum (kl 8.30), Balder (kl 14.00), Acap Invest (före börsöppning),

AllTele, Episurf Medical, Image Systems

NGM

– Glycorex, LC-Tec, Sotkamo Silver

FIRST NORTH

– Amasten Holding, Avtech, Chrontech Pharma, Cybaero, EOS Russia , Kancera, Nordic Leisure, Paradox, Precomp Solutions, Skånska Energi

AKTIETORGET

– Botnia Exploration, Envirologic, Latvian Forest Company, Polyplank, Serstech, Sivers IMA Holding, Star Vault, Tikspac, Yield

ÖVRIGA NORDEN

– AF Gruppen

STÄMMOR

– Klick Data

BÖRS- OCH BOLAGSPRESENTATIONER

– East Cap Explorer: investerarfrukost med kvartalsuppdatering kl 8.00-9.30

– Elos: bolagspresentation hos Remium kl 8.30

– Generic: bolagspresentation hos Remium kl 12.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Igrene: första dag för handel på Aktietorget

– United Media: första dag för handel utan teckningsrätter i nyemission

– US Energy Group: börjar handlas under nya namnet US Energy Group på Aktietorget (tidigare Swede Resources)

EXKLUSIVE UTDELNING

– B&B Tools (3:50 kr)

CENTRALBANKER

– ECB: återbetalning LTRO kl 12.00

– RB: riksbanksfullmäktige sammanträder kl 13.00

* Fed: Janet Yellen talar vid Jackon Hole-konferens kl 16.00

* ECB: Mario Draghi talar vid Jackson Hole-konferens kl 20.30

USA: Trots kortsiktigt överköpta nivåer fick vi igår både en ny högstastängning någonsin och en ett nytt ATH vid 1994,4. Stängningen vid 1992,3 motsvarade en måttlig uppgång med 0,3 procent.

Jag har de senaste dagarna påpekat att chansen för en lägre kurs om en vecka är påtaglig men jag har även sagt och skrivit att historia och behöver naturligtvis inte innebära att framtiden kommer att se likadan ut.

Nio av de tio senaste dagarna har stängt på plus och det avspeglar sig i kortsiktigt överköpta nivåer och konfidenta placerare. Optimismen verkar vara på topp och enligt AAII har inte placerarkollektivet varit lika positiva på åtta månader. Det kommer nu bli spännande att se när Fed börjar tala om att höja styrräntan, för det är inte fråga om ifall utan när det kommer att ske.

Volymen igår var högre än i onsdags men 12 procent lägre än det dagliga snittet.

Bästa sektorer igår blev finans och teknologi. Sämst gick basråvaror.

Två en av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple stängde med minsta möjliga marginal ovanför nollan och adderade 0,01 procent till onsdagens stängning för att stänga vid $100,6. Google fortsatte ner och föll med 0,2 procent för att stänga vid $583,4. Twitters höll sig kring nollan och steg med marginella 0,1 procent för att till slut stänga vid $45,1 och den sociala kollegan Facebook föll med 0,3 procent och slutkursen blev $74,6. Trots börsuppgången har teknik börjat lagga vilket jag tolkar som att glaset börjar bli något mer halvtomt.

De tre senaste dagarna har spreaden mellan SP500 och Nasdaq varit negativ vilket kan vara ett tidigt tecken på att placerarkollektivet söker sig till mer defensiva aktier och kan även det vara ett tecken på att glaset börjar bli halvtomt.

Asien: Det är mestadels uppgångar på de asiatiska börserna nu på morgonen.

Nikkei: +0,1%

Kospi: +0,6%

Shanghai: +0,2%

Hang Seng: +1,0%

Taiwan: +1,2%

Bombay: +0,01

All Ordinaries: +0,3%