NEW YORK: CATERPILLAR BACKADE PÅ SKATTESTUDIE, DJIA -0,2%

NEW YORK: CATERPILLAR BACKADE PÅ SKATTESTUDIE, DJIA -0,2%

STOCKHOLM (Direkt) Efter att ha varit i princip oförändrade under större delen av dagen backade USA-börserna något mot slutet av onsdagshandeln. Detta trots starka sysselsättningsdata, som visade att det i februari gjordes fler anställningar i privat sektor i USA än på nästan tre år.

Oljepriset blev allt lägre ju längre kvällen led och vid USA-börsernas stängning var fallet för både Brent och WTI i trakterna av 5 procent.

Vid stängning hade Dow Jones industriindex backat 0,3 procent till 20.855. S&P 500 sjönk 0,2 procent till 2.363 medan Nasdaqs kompositindex gick något bättre och handlades upp 0,1 procent till 5.838.

Hälsovård och detaljhandel höll emot någorlunda medan räntekänsliga sektorer som fastigheter och kraftbolag föll i takt med att långräntorna klättrade.

Och den riktiga smällen drabbade energisektorn, där bolag som Devon Energy och Marathon Oil föll 6,5 respektive 8,7 procent. För de största oljebolagen som Exxon Mobil och Chevron var nedgångarna strax under 2 procent.

Kemibolaget PPG uppgavs vara nära en affär med nederländska sektorkollegan Akzo Nobel och bolagen lyfte 6 respektive 13 procent.

Caterpillar, som bland annat tillverkar anläggningsmaskiner och i förra veckan var utsatt för en uppmärksammad skatterazzia, föll 2,8 procent. Enligt en studie från Dartmouth College som refereras av New York Times ska bolaget ha fört över 7,9 miljarder dollar till USA från ett schweiziskt dotterbolag. Skattekostnaden kan uppgå till 2,4 miljarder dollar, mer än Caterpillars estimerade resultat för 2017, om utredarna är eniga med studien.

Börsnykomlingen Snap, bolaget bakom fotoappen Snapchat, har haft ständigt volatila dagar sedan sin börsdebut i torsdags. På onsdagen var riktningen uppåt igen och aktien klättrade 6,4 procent till 22:81 dollar.

Klädkedjan Urban Outfitters har däremot fallit kraftigt under flera månader och jämfört med i mitten av november är kursfallet över 35 procent. På onsdagen var det rapport och resultatet blev sämre än befarat, vilket ihop med en sänkt rekommendation från William Blair (från outperform till market perform) resulterade i en nedgång på 2,6 procent.

Räntan på den amerikanska tioåringen steg 4 punkter till 2,55 procent.

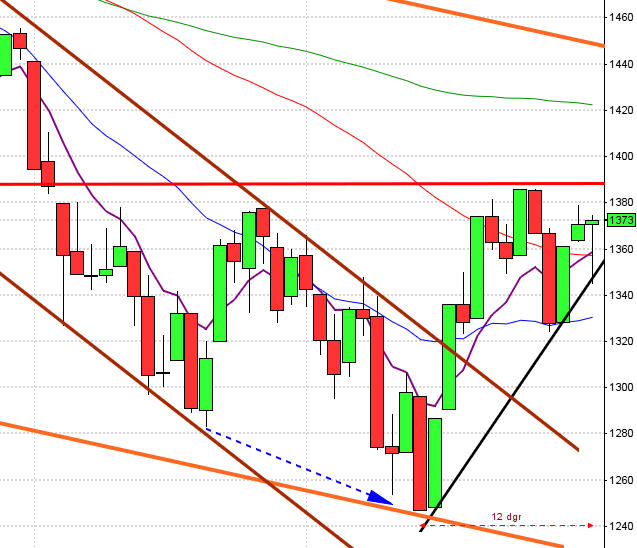

Stockholmsbörsen: Igår skrev jag: ”Om man tar på sig de positiva glasögonen stängde gårdagens som en bullish harami strax ovanför MA-20 men å andra sidan är vändningar och formationer innanför den rådande tradingrangen inte något vi ska fästa alltför stor vikt vid. Så länge OMXS30 är fångat i den rådande tradingrangen ska vi vara beredda på just tvära kast och skvalpiga rörelser.”

Onsdagen inleddes ner mot 1574 men köparna kom tillbaks och strax efter 11 hade noterade OMXS30-indexet en uppgång med ungefär 0,5 procent. Resten av dagen blev skvalpigt mellan 1575 och 1580. Stängnigen vid 1578,2 motsvarade en måttlig uppgång med 0,2 procent.

Ju längre den rådande tradingrangen fångar indexet med låg volla som följd desto bättre. Dels minskar spänningen mot primärtrenden och utbrott efter utdragna konsolideringar med låg volla blir inte sällan explosiva. Om det visar sig att golvet i den rådande tradingrangen punkteras utan att snabbt återtas ställs siktet in mot antingen MA-50 eller MA-100. Än så länge ska vi dock inte bli förvånade om vi kommer att slängas mellan hopp och förtvivlan ett tag till då köpare och säljare för tillfället är alltför osäkra för att driva kursen vidare upp eller nedåt i djupare rekyl.

Volymen igår var lägre än i tisdags och 14 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen är positiv och stiger ovanför tremånaderssnittet.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Old Mutual, Svolder (före börsöppning)

FIRST NORTH

– Svenska Aerogel

ÖVRIGA UTLÄNDSKA

– SPX

STÄMMOR

– Amer Sports, DSV, New Equity Venture (extra), TDC

BÖRS- OCH BOLAGSPRESENTATIONER

– Aktietorget investerarträff med Invent Medic Sweden och Acucourt kl 12.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– AHA World: anmälningstid i nyemission inleds (avslutas 23/3)

– Challenger Mobile: anmälningstid i nyemission avslutas

– Invent Medic: anmälningstid i nyemission inleds (avslutas 23/3)

– Oncology Venture: första dag för handel utan teckningsrätt i nyemission

– Plejd: första dag för handel utan teckningsrätt i nyemission

– Senzime: första dag för handel utan teckningsrätt i nyemission

EXKLUSIVE UTDELNING

– K2A (5:00 kr i preferensaktie kvartalsvis), Tryg (3:60 dkk halvårsvis + extra 3:54 dkk )

MAKROSTATISTIK

– Storbritannien: Rics husprisdata februari kl 1.01

– Kina: KPI, PPI februari kl 2.30

– Svensk Handel Stil: Stilindex kl 6.00

– Nederländerna: KPI februari kl 6.30

* SCB: produktion näringslivet januari kl 9.30

– SCB: småhusbarometern februari kl 9.30

– USA: Challenger varselstatistik februari kl 13.30

– USA: importpriser februari kl 14.30

* USA: nyanmälda arbetslösa, veckodata kl 14.30

– USA: Bloomberg News hushållsförtroende, veckodata kl 15.45

POLITIK

– EU: toppmöte i Bryssel

CENTRALBANKER

– RB: resultat obligationsköp kl 10.07

* ECB: räntebesked kl 13.45

– ECB: Mario Draghi håller presskonferens efter räntebesked kl 14.30

– Riksbanken: Kerstin af Jochnick talar om minusräntan, ekonomiska läget och höga bostadspriser i Bålsta. Ingen publicering. kl 18.30

MAKRO ÖVRIGT

– RGK: villkor emission realobligationer kl 16.20

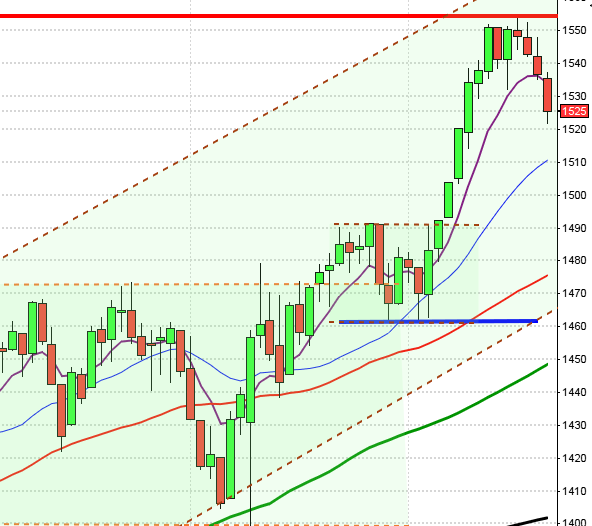

USA-börsen: Igår skrev jag: ”Den senaste candlesticksformationen med någon betydelse var den bearish harami som vi såg utvecklas i torsdags och som nu innebär att impulsen från förra veckan är eliminerad. Om det visar sig att köparna kommer tillbaks vid nuvarande nivå är det ett styrkebesked men för min del skulle jag se det som positivt för fortsättningen om den pågående rekylen blev något djupare.”

Onsdagen inleddes skvalpigt mellan 2373 och 2366 för att den sista timmen fall ytterligare. Stängningen vid 2363 motsvarade en nedgång med måttliga 0,2 procent.

Nu är gapet från förra onsdagen tilltäppt och den stigande stödlinjen som förbinder pivotbottnarna från början av november möter nu upp kring gapstödet från den 21 februari, där även 20-dagars medeltal möter upp. Om inte EMA-8 återtas med en dagsstängning idag blir det intressant att se om 2350-nivån håller eller om säljtrycket tilltar vid en punktering av nivån.

Volymen var den högsta sedan den 2 mars men trots det 2 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen är fortfarande positiv även om uppgången mattats av den senaste veckan.