Stockholmsbörsen igår: ”Så mycket var löftet om att Spanien inte behöver hjälp värt…”. Det verkar vara något märkligt med länderna söder om Alperna. Ett ”vi behöver absolut inte hjälp” ska istället tolkas som: ”Det är kris…”. Vid lunchtid meddelade EU-kommissionen att den kan tänka sig att använda den permanenta räddningsfonden ESM för att återkapitalisera specifika banker i euroområdet och efterfrågade en bankunion samt gemensamma euroobligationer. Det tolkar jag som en allvarlig signal. Varför ska alla länder solidariskt stå för notan för de länder som inte gör rätt för sig? Vansinnigt!

Stockholmsbörsen igår: ”Så mycket var löftet om att Spanien inte behöver hjälp värt…”. Det verkar vara något märkligt med länderna söder om Alperna. Ett ”vi behöver absolut inte hjälp” ska istället tolkas som: ”Det är kris…”. Vid lunchtid meddelade EU-kommissionen att den kan tänka sig att använda den permanenta räddningsfonden ESM för att återkapitalisera specifika banker i euroområdet och efterfrågade en bankunion samt gemensamma euroobligationer. Det tolkar jag som en allvarlig signal. Varför ska alla länder solidariskt stå för notan för de länder som inte gör rätt för sig? Vansinnigt!

Efter en inledande dragning nedåt fick vi två lägre bottnar efter klockan tio innan kursen plötsligt steg och täppte till större delen av den initiala nedgången. De lägre bottnarna från förmiddagen var dock ”starkare” och vi fick en tilltagande nedgång under eftermiddagen. Stängningen på 986,6 motsvarade en nedgång på 1,5 procent.

Omsättningen uppgick till 12 miljarder vilket var 4 procent lägre än det dagliga snittet för de senaste tre månaderna. Endast 3 procent av de 62 aktier jag dagligen följer stängde igår på plus. OMXS30 föll igår åter under nollstrecket och har nu fallit med 0,1 procent sedan årsskiftet. Om Stockholmsbörsen stänger maj månad kring nuvarande nivå kommer 12-månaders medelvärde som inför torsdagen befinner sig kring 1022 åter att ha punkterats vilket innebär att uppgången tidigare i våras kommer att kunna betecknas som falskt.

Högst omsatta aktier igår blev Ericsson B (-3,1%), HM B (-1,4%) tätt följt av Atlas Copco A (-2,6%).

De flesta sektorer stängde på minus igår och teknologi, olja, gas och gruvbolag agerade sänke.

Bolagsnyheter i korthet:

– ABB: Exane sänker reken till neutral

– Tele2: Fitch bekräftar betyget för det ryska dotterbolaget

– Nordea: Affärsvärlden rekommenderar köp

– Intrum Justitia: Lågt P/E indikerar köpvärt enligt Veckans Affärer

– Lundin Petroleum: Folksam sålde sitt innehav under onsdagenNyheter i korthet:

– Brittiska huspriser stiger

– Sämre än väntat för tysk detaljhandel, sjönk 3,8% senaste året

– Oljepriset faller på oro för Spanien

– Den ekonomiska utvecklingen mattas av i Indien

– Industribolagen har välfyllda kassor och är aktiv köpare på transaktionsmarknaden

– Den svenska tillväxten är oväntat stark

– Ungdomsarbetslösheten är inte högre än i Finland om statistiken beräknas som i våra grannländer

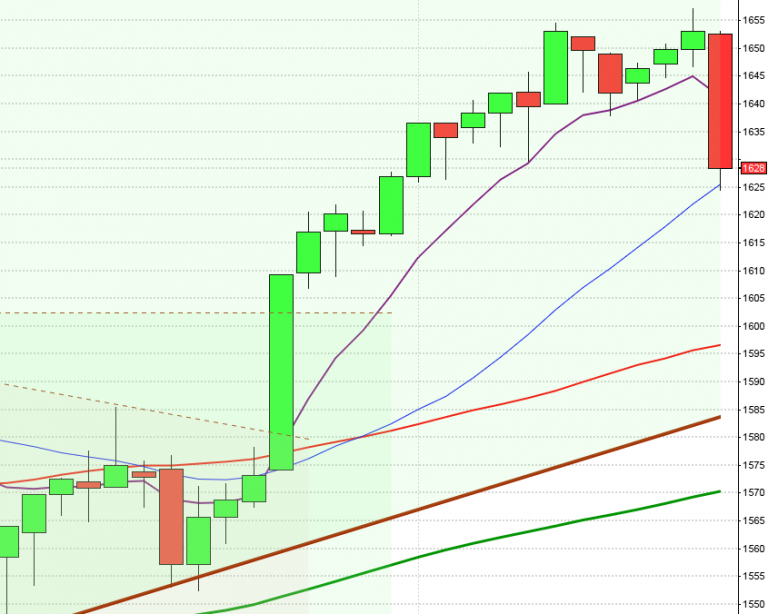

S&P 500 nådde under tisdagen upp till 20-dagars medelvärde och fib 38%-nivån samtidigt som gummisnodden blev hårt spänd på ovansidan. Igår öppnade kursen nedåt och stängde en bit lägre än tisdagens lägsta, vilket innebär att säljarna eliminerat den senaste veckans uppgång på en dag. På kort sikt ska vi fortsätta att ta korta positioner i samband med negativa omslagsformationer kring MA-20. När MA-200 närmar sig ska vi ta det försiktigt till kursen visat vägen.

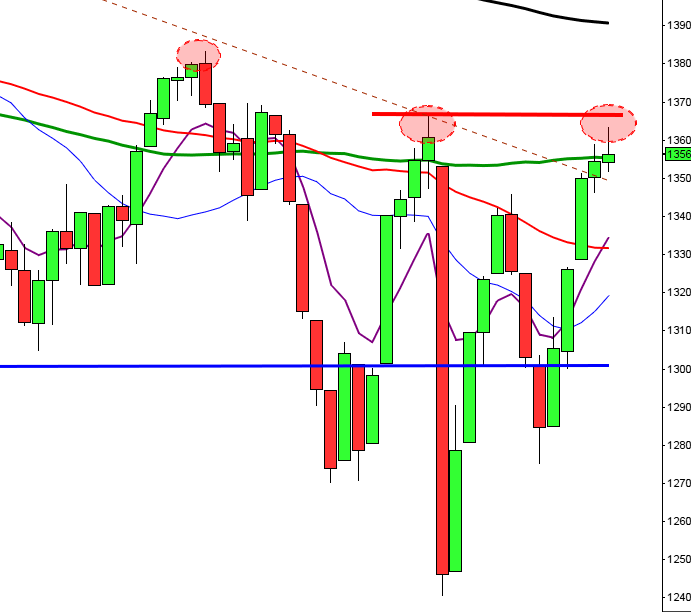

OMXS30 effektuerade igår en below the stomach för nedgång och passade på att punktera både den stigande stödlinjen och 200-dagars medelvärde. Vi har nu åter fått en signal om nedgång till 955-nivån där det ska bli spännande att se om köparna vågar sig tillbaks. Tänk på att det kommer en hel del statistik som kan förändra spelplanen, framförallt i eftermiddag.

Utländska rapporter idag:

– Joy Global (före USA-öppning)Följande bolag handlas idag exklusive utdelning:

– Prosafe (0:79 NOK)Tider som är intressanta idag:

– Japan: industriproduktion (prel) april kl 1.50

– Storbritannien: Nationwide husprisindex maj kl 8.00

– Tyskland: detaljhandel april kl 8.00

– Danmark: BNP (prel) 1 kv kl 9.00

* ECB: Tal av ECB:s ordförande Draghi kl 09.00

– SCB: varuexport och varuimport 1 kv kl 9.30

– Tyskland: arbetslöshet maj kl 9.55

– Polen: BNP 1 kv kl 10.00

– EMU: KPI snabbestimat maj kl 11.00

– Italien: KPI (prel) maj kl 11.00

– Riksbanken: fullmäktige sammanträder kl 13.00

– USA: Challenger varselstatistik maj kl 13.30

– Fed: Sandra Pianalto talar om penningpolitik i Cleveland kl 14.00

* USA: ADP sysselsättning privat sektor maj kl 14.15

* USA: nyanmälda arbetslösa v 21 kl 14.30

* USA: BNP (rev) 1 kv kl 14.30

– USA: Chicago inköpschefsindex maj kl 15.45

– RGK: annonserar växelemission kl 16.20

– USA: DOE veckovisa oljelager kl 17.00

– Irland: folkomröstning om finanspakt

USA igår: Spanska räntor steg till ”farligt höga nivåer” och diskussioner om stöd från ECB lyftes för första gången upp till ytan. För bara några veckor sedan ”behövde inte ”Spanien några stöd”, precis som Grekland innan krisen blommade ut. Amerikansk bostadspolitik kom in sämre än väntat.

Den inledande nedgången var aldrig i närheten till att täppas till. Indexet föll istället till 1313,3 vilket motsvarade en nedgång med 1,4 procent.

26 aktier steg och 461 stängde rött på SP500-indexet igår. Totalt omsattes inte mer än 2,4 miljarder aktier vilket var 8 procent lägre än det dagliga snittet för de senaste tre månaderna. På Nasdaq var omsättningen 4 procent lägre än snittet. Hittills i år har S&P 500 avancerat 4,4 procent vilket kan jämföras med 1,7 procent för DJIA och 8,9 procent för Nasdaq Composite.

Gårdgens kursstapel öppnade med ett mindre negativt gap som aldrig var i närheten av att täppas till. Vartefter marubozulinjen, tisdagens öppning och lägsta punkterades var det alltfler stoppar som rök och stängningskursen var den lägsta sedan förra måndagen.

Den lägsta nivån igår (1292) var exakt på punkten den nivå som årsmedelvärdet befinner sig på. Det ska bli spännande att se om nivån punkteras med dagens stängning.

Asien: Maj månad kan än så länge summeras som den sämsta månaden för de asiatiska börserna sedan 2008. Idag på morgonen är det mestadels nedåt i regionen även om nedgångstakten avtagit den senaste timmen. Japanska Nikkei faller med 1,2 procent, Hang Seng med 0,6 procent och Australiska All Ordinaries med 0,5 procent.