(Nyhetsbyrån Direkt): En fortsatt nedgång i oljepriset och svagare än väntad statistik från Kina bidrog på fredagen till breda nedgångar inom energi- och råvarusektorn. Ett starkt konsumentförtroende i USA lyckade inte höja investerarnas humör.

(Nyhetsbyrån Direkt): En fortsatt nedgång i oljepriset och svagare än väntad statistik från Kina bidrog på fredagen till breda nedgångar inom energi- och råvarusektorn. Ett starkt konsumentförtroende i USA lyckade inte höja investerarnas humör.

Dow Jones Industrial Average stängde 1,7 procent lägre på indexnivån 17.293, medan det bredare S&P 500 sjönk 1,6 procent till 2.003. Tekniktunga Nasdaq Composite retirerade 1,2 procent till 4.654.

Omsättningen uppgick till cirka 960 miljoner aktier på New York-börsen och 1,9 miljarder aktier på Nasdaq.

För veckan som helhet summerades nedgången i S&P 500 till 3,5 och för Dow Jones Industrial Average vad motsvarade nedgång 3,7 procent. Nedgångarna på veckobasis var de största sedan 2012 respektive 2011 för det två indexen.

University of Michigans index över stämningen bland de amerikanska konsumenterna steg till 93,8 i december jämfört med 88,8 föregående månad. Utfallet var klart högre än väntade 89,5, och dessutom det högsta på åtta år.

På makrofronten visade vidare en rapport att producentpriserna i USA sjönk 0,2 procent i november, jämfört med föregående månad. Analytiker hade räknat med att priserna skulle ha sjunkit 0,1 procent, enligt Bloomberg News genomsnittsprognos.

Oljepriset fortsatte lägre och inom S&P 500 återfanns energisektorn återigen bland de som utvecklades svagast på minus 2,1 procent. Exxon Mobil och Chevron backade 2,9 respektive 2,4 procent.

”Det är tydligt att situationen med oljepriset driver utvecklingen. Från början var det bara ett överskott i produktionen. Men nu är det även rädsla över att den globala ekonomin inte växer tillräckligt fort. De rädslorna väger definitivt tyngre än de positiva tecken vi ser i USA”, sade Randy Warren, förvaltare på Warren Financial Services i Pennsylvania, till Bloomberg News.

Den största nedgången stod dock råvaror för. Sektorn backade 2,9 procent, bland annat efter att Kinas industriproduktion ökat mindre än väntat i november.

Även finans försvagades, med en sektornedgång på 2,0 procent. Morgan Stanley och Goldman Sachs sjönk 3,1 respektive 2,4 procent.

Actionkameratillverkaren Gopro gick dock mot strömmen med en uppgång på 0,8 procent. JP Morgan har höjt rekommendationen för aktien till övervikt då bolaget anses stå inför en period med positiva katalysatorer.

Chicagobörsens volatilitetsindex, VIX, steg cirka 78 procent under den senaste veckan. Indexet, som av somliga kallas rädsleindexet, är negativt korrelerat till S&P 500 och anses vara en bra indikation på investerarnas oro.

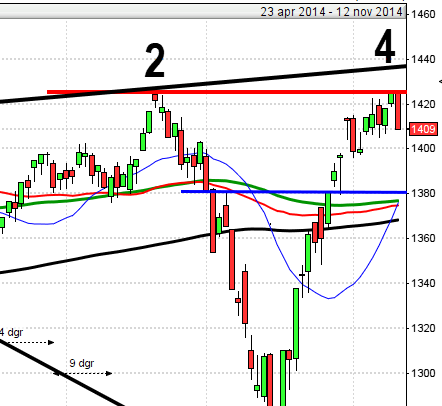

Stockholmsbörsen: För en vecka sedan skrev jag: ”Historiskt har den kommande veckan varit den sämsta under december och jag ser goda möjligheter till en stundande rekyl”.

Den gångna veckan inleddes ner mot stödet vid 1447-1445 och i fredags fick vinsthemtagningarna golvet i konsolideringen att ge vika. Totalt föll indexet med 3,3 procent den gångna veckan vilket var den största nedgången under en vecka sedan början av oktober och vi vet alla vad som följde påföljande vecka. Uppgången sedan årsskiftet har därmed reducerats till 7,0 procent.

Fredagens kursstapel blev en lång röd marubozu där 1442 utgör sentimentsnivån inför veckostarten. Vi får förflytta oss till den 15 oktober för att hitta en lika kraftfull röd marubozu. Veckoinledningen blir följdaktligen mycket spännande och en positiv CS-formation någon av de närmaste dagarna kan bli ett mycket intressant köpläge vilket jag återkommer till lite längre ner i texten.

Fredagens volym var visserligen något högre än i torsdags men trots det 8 procent under det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på plus i fredags. Sämst gick konsumenttjänster, telekom och finans vilket ger en något spretig bild.

175 av aktierna som ingår på Nasdaq OMX stängde på plus igår, 160 stängde på oförändrat medan 352 aktier stängde på minus. Som jag skrev i onsdags och torsdags tolkar jag glaset något halvtomt för tillfället.

Högst omsatta aktier under fredagen blev Nordea, HM B och Swedbank.

Ingen av aktierna som ingår i OMXS30 steg under den gångna veckan. Bäst eller snarare minst dåligt gick SHB A och Swedbank medan SSAB A och Lundin Petroleum stod för de största nedgångarna.

OMXS30 inför veckostarten:

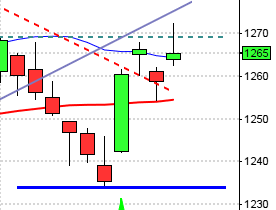

SP500 inför veckostarten:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

AKTIETORGET

– US Energy Group

STÄMMOR

– Stockwik Förvaltning (extra), Unlimited Travel (extra)

BÖRSSTATISTIK

* H&M: presenterar försäljningssiffror för november kl 8.00

– Melker Schörling: presenterar substansvärde

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Dibs Payment Services: anmälningstid i Nets bud avslutas

– New Equity Venture: första dag för handel på Aktietorget efter byte från First North

– Senzime: anmälningstid i nyemission avslutas

EXKLUSIVE UTDELNING

– Skistar (2:50 kr)

MAKROSTATISTIK

– Japan: Tankan 4 kv kl 0.50

– Storbritannien: Rightmove huspriser december kl 1.01

– Finland: KPI november kl 8.00

– AF: veckostatistik kl 10.45

– Storbritannien: CBI industritrender december kl 12.00

– Polen: KPI november kl 14.00

* USA: Empire Manufacturing Index december kl 14.30

* USA: industriproduktion november kl 15.15

* USA: NAHB husmarknadsindex december kl 16.00

CENTRALBANKER

– RB: direktionen sammanträder, penningpolitiskt möte kl 9.00

MAKRO ÖVRIGT

– Business Sweden: marknadsöversikt kl 9.30

USA: För en vecka sedan skrev jag: ”Även om vi får rekyler vilket ligger i korten den kommande veckan är det inget som talar för att vi ska vara något annat än köpare. Den gångna veckan var den sjunde veckan i rad med stigande kurser men när 2080 närmar sig ser det lite osäkert ut”.

Inte helt oväntat präglades veckan av vinsthemtagningar och fredagsstängningen skedde kring den psykologiskt viktiga 2000-nivån. Totalt backade indexet 3,5 procent den gångna veckan vilket var den största veckonedgången sedan början av maj. Uppgången sedan årsskiftet reducerades därmed till 8,3 procent.

Både i vecko- och månadsgrafen råder negativa omslagsformationer men så länge inte december månad stänger under 1940 letar jag efter positiva fortsättningsformationer.

Även om de kortare medelvärdena vänt ner pekar både årsmedelvärdet och de medellånga medeltalen upp.

Volymen i fredags var den högsta sedan den 21 november och noterades 20 procent över det dagliga snittet för de senaste tre månaderna.

Endast 49 av de 500 aktierna som skapar S&P 500-indexet medan 446 stängde rött. Ingen sektor stängde på plus i fredags och sämst gick basråvaror och energi. Glaset är något mer halvtomt än för några veckor sedan.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg i fredags. Apple fortsatte ner med hela 1,6 procent och stängde vid $109,8. Google vände åter ner och backade med 1,8 procent för att stänga på $518,7. Twitter fortsatte upp med 1,1 procent för att till slut stänga vid $37,1 medan den sociala kollegan Facebook steg med marginella 0,2 procent till $77,9.

Det är nedgångar på börserna i Asien idag på morgonen. Oljepriset studsar upp och kostnaden för att försäkra sig mot kreditrisker stiger. De initiala nedgångarna har dock dämpats något de senaste timmarna.

Nikkei: -1,6%

Kospi: -0,1%

Shanghai: +1,0%

Hang Seng: -1,1%

Taiwan: -0,6%

Bombay: -0,2%

All Ordinaries: -0,6%