NEW YORK: LÄTT PLUSSTÄNGNING, OLJA OCH FLYG LYFTE, S&P +0,1%

NEW YORK: LÄTT PLUSSTÄNGNING, OLJA OCH FLYG LYFTE, S&P +0,1%

STOCKHOLM (Direkt) De amerikanska börserna stängde under tisdagen överlag strax över nollan. Stigande oljepriser vägde upp för nedgångar i läkemedelsaktier.

Vid stängning noterades Dow Jones industriindex upp 0,1 procent till 17.938, och S&P 500 steg 0,1 procent till 2.112. Nasdaqs kompositindex var dock ner 0,1 procent till 4.962.

Fed-chef Janet Yellens uttalande från i måndags om att den amerikanska ekonomin är i gott skick, trots fredagens svaga jobbrapport, gav lugnande effekt på investerare.

”Marknaden är risktillvänd igen, och med stärkta råvarupriser kan juni bli den månad där ekonomin börjar ta fart igen. Jag tror inte att man ska läsa in för mycket i den amerikanska jobbstatistiken”, sade Peter Ganry på Saxo Bank, till Bloomberg News.

Energi var den sektor som gick starkast under tisdagen, efter att oljan noterats nära årshögsta på drygt 51 dollar per fat. Oljepriser lyftes av lägre produktion i Nigeria i spåren av missilattacker, som lett till ett minskat utbudsöverskott. På onsdagen ges även den veckovisa statistiken över oljelager i USA ut, där en lagerminskning väntas för tredje veckan i rad.

Oljejättarna Chevron och Exxon Mobil steg med 2 procent. ”Efterfrågan på olja verkar vara starkare än vi räknat med, och priserna fortsätter att öka. Det ser positivt ut”, sade Kim Forrest, aktieanalytiker på Fort Pitt Capital, till Reuters.

Medvind hade även flygbolag, som upplevde sin största ökning på sex månader, sedan JP Morgan meddelade att JetBlue Airways ökade intäkterna för sina inrikesrutter med tre dollar per flygning. JetBlue och Spirit Airlines klättrade med över 3 procent.

Sämst presterande under tisdagen var däremot hälsovårdsrelaterade aktier. Bland dem tillhörde Biogen, Sobis amerikanska samarbetspartner, som tappade 13 procent. Läkemedelsbolaget meddelade att deras preparat för behandling av multipel skleros misslyckades vid ett testförsök i mittstadiet. Även Alexion Pharmaceuticals backade med 11 procent, sedan bolagets behandling mot en neuromuskulär sjukdom inte lyckats nå önskat resultat i det sista steget.

Avslutningsvis var Navistar bland de enskilda aktier som visade framfötterna. Den amerikanska lastbilstillverkaren klättrade nära 20 procent efter att ha levererat bättre siffror än väntat för det andra kvartalet. Dock drog bolaget ned sina helårsprognoser för intäkter och resultat.

Räntan på en tioårig amerikansk statsobligation var ned 2 punkter till 1,71 procent.

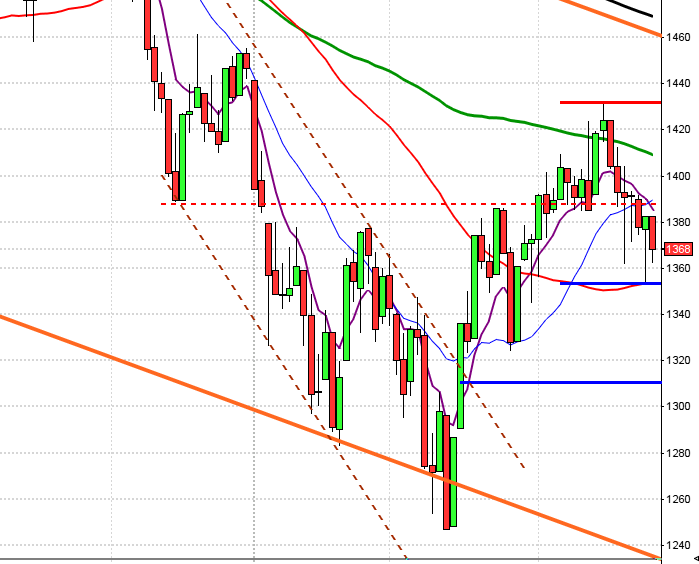

Stockholmsbörsen igår: Igår skrev jag: ”Det blir nu spännande att se om köparna suger upp säljtrycket innan den stigande stödlinjen och framförallt 1300-nivån punkterats.”

Tisdagen inleddes med ett mindre positivt gap och de positiva tongångarna höll i sig under större delen av dagen, även om 1369-nivån skulle visa sig bli alltför tuff att ta ut. Stängningen vid 1367,2 motsvarade en uppgång med stabila 1,6 procent.

Gårdagens gröna opening marubozu var den kraftfullaste gröna kursstapeln sedan den 24 maj. Det vi ska ha i åtanke är att den trots storleken ändå omfamnas helt av fredagens negativa reversal. Vad innebär det? Jo, att det är alldeles för tidigt att ropa hej och tro att faran är över. Janet Yellen försöker nu lugna placerarkollektivet vilket än så länge visat sig fungera och oddsen för att vi ska stå inför en räntehöjning i juni är nu nere på 4 procent. Vi får väl se hur länge strategin att sparka burken lite längre fram på gatan fungerar.

Volymen igår var lägre än i fredags och 15 procent under det dagliga snittet för de senaste tre månader. Totalt var det bara 59 procent av de 284 aktier jag dagligen bevakar som steg igår och sedan årsskiftet är det 44 procent som noteras högre. Bästa sektor igår blev oljebolag och verkstad. Sämst gick kraftbolag och konsumentprodukter. Mindre bolag gick generellt sämre vilket tillsammans med en totalt sett dålig bredd är något jag tar som en varningssignal.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Clas Ohlson (kl 7.00)

STÄMMOR

– Glycorex, Lucent Oil, Pexa (extra), VA Automotive, Wesc

BÖRS- OCH BOLAGSPRESENTATIONER

– Clas Ohlson: rapportpresentation kl 8.30

– Remium arrangerar Micro Cap-dag med Brighter, Greater Than, Kontigo Care, Motion Display, Nexstim, JLT Mobile Computers, MyFC och Orasolv kl 9.30-15.45

BÖRSSTATISTIK

– Clas Ohlson: presenterar försäljningssiffror för maj kl 7.00

– Finnair: trafiksiffror för maj kl 8.00

– SAS: trafiksiffror för maj kl 11.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Allenex: sista dag för handel efter uppköp

– CLX: första dag för handel utan teckningsrätt i nyemission

– Goldx International: första handelsdag exklusive teckningsrätt i nyemission

– Hövding: anmälningstid i nyemission avslutas

– Rootfruit: första dag för handel utan teckningsrätt i nyemission

– Sotkamo Silver: första dag för handel utan uniträtt i nyemission

– The Marketing Group: första dag för handel på First North

– Zenergy: anmälningstid i nyemission avslutas

EXKLUSIVE UTDELNING

– Höegh LNG (0:10 usd kvartalsvis), Salmar (10:00 nok)

MAKROSTATISTIK

– Japan: BNP (def) 1 kv kl 1.50

– AF: arbetslöshet maj kl 8.00

– Storbritannien: industriproduktion april kl 10.30

– Storbritannien: NIESR BNP-estimat maj kl 16.00

– USA: JOLTS, antal lediga platser, april kl 16.00

– USA: oljelager, veckostatistik kl 16.30

– Kina: handelsbalans maj

CENTRALBANKER

– Nya Zeeland: räntebesked kl 23.00

– Brasilien: räntebesked

– Polen: räntebesked

MAKRO ÖVRIGT

– RGK: utfall statens betalningar maj kl 9.30

– AF: prognos kl 10.00

– RGK: resultat obligationemission kl 11.10

– RGK: annonserar växelemission kl 16.20

USA-börsen igår: Igår skrev jag: ”Under föregående vecka kom köparna tillbaks vid flera tillfällen kring EMA-8 vilket jag placerar i den positiva vågskålen. Vi ser dock att köparna är svaga när de tidigare vändningsnivåerna i den rådande motståndszonen upp mot 2135 närmar sig.”

Tisdagen inleddes åter positivt men det skulle visa sig att utbudet blev för stort när 2119 närmade sig. De avslutande timmarna var det säljarna som dominerade och stängningen vid 2112,1 motsvarade en marginell uppgång med 0,1 procent.

Gårdagens shooting star var den första negativa reversalstapeln sedan den 23 maj men samtidigt skedde stängningen över apriltoppen och var den högsta stängningen på 147 börsdagar. På kort sikt är indexet kraftigt överköpt och mycket talar för att vi kommer att få se en rekyl ner mot i första hand 2045, men vi ska inte utesluta ett test av ATH-nivån vid 2135 då det med stor sannolikhet kommer att trigga köparna om 2119 tas ut.

Bästa sektorer igår blev åter energi och defensiva telekom. Sämst gick hälsovård och basråvaror.

Volymen igår var lägre än i måndags och 14 procent under det dagliga snittet för de senaste tre månaderna. VIX steg till 14,0 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2200 och 2025 den kommande månaden. Den låga nivån på VIX i relation till hur nära viktiga motstånd kursen noteras är det mycket som talar för att VIX är på väg att bottna och kanske vända upp vid den stigande stödlinjen som åter testas av.