Först en personlig reflektion: ”Det är idag lite mer än 27 år sedan jag köpte min första aktie. Den 23 september 1985 var en av de häftigaste dagarna i mitt liv, då mina aktier bokstavligen rusade upp. Jag blev minst sagt kaxig, övermodig och förmodligen dryg om ni frågar andra. Hur svårt var det att bygga en förmögenhet genom att handla med aktier? En månad sedan var det den 19:e oktober, en måndag, vaknade jag upp och förväntade mig ytterligare en uppgång. Dagen kom senare att döpas till den svarta måndagen. På fredag är det 27 år sedan och jag ryser av tanken på mitt uppvaknande och hur liten jag kände mig. De allt större risker som jag tagit, upprymd av framgångarna hade ny bytts ut, inte bara till en käftsmäll utan en egoknockout. I efterhand kan jag konstatera att det var bland det bästa som hänt mig. Jag har nuförtiden stor respekt för marknadens sätt att göra sig av med objudna gäster”.

Stockholmsbörsen: Under tisdagen kom statistik som visar att tyska investerare ser ljusare på framtiden nu jämfört med för en månad sedan. Uppgifterna om att Spanien närmar sig en ansökan om nödhjälp, som underlättar köp av statspapper för ECB minskade den finansiella oron. Tyskland säger sig vara öppet för en spansk ansökan och det ryktas om att det kommer att bli en ”light-version”, kanske för att Italien står närmast i kön och troligen kommer att knacka på för att begära nödhjälp. Nokia och Husqvarna tillhörde vinnarna under onsdagen medan Eniro föll med hela 4,6 procent.

Stockholmsbörsen: Under tisdagen kom statistik som visar att tyska investerare ser ljusare på framtiden nu jämfört med för en månad sedan. Uppgifterna om att Spanien närmar sig en ansökan om nödhjälp, som underlättar köp av statspapper för ECB minskade den finansiella oron. Tyskland säger sig vara öppet för en spansk ansökan och det ryktas om att det kommer att bli en ”light-version”, kanske för att Italien står närmast i kön och troligen kommer att knacka på för att begära nödhjälp. Nokia och Husqvarna tillhörde vinnarna under onsdagen medan Eniro föll med hela 4,6 procent.

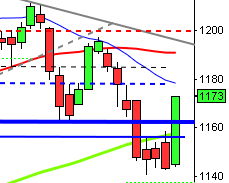

Den inledande uppgången med 0,6 procent täpptes till och vid 10:30 bottnade indexet vid 1063 som motsvarade en nedgång med 0,1 procent. Därefter var det köparna som dominerade resten av dagen och fick till en stängning vid 1073, som var dagshögsta och motsvarade en uppgång med 0,9 procent.

Förra veckan stängde på minus 3,2 procent vilket innebär att årets uppgång nu uppgår till 8,6 procent.

Endast två sektorer stängde ner under tisdagen och det var bildels- och livsmedelssektorn. Bäst gick istället gruv- och teknikbolgen som steg med vardera 1,6 procent.

Av de 56 aktier jag dagligen bevakar steg igår 44st, 10 stängde ner och 2 stängde på samma nivå som i måndags. Bäst gick Husqvarna B som avancerade 2,5 procent följt av Holmen B som adderade 2,1 procent till måndagsstängningen. I den andra änden hittar vi Eniro som backade 4,6 procent. (En högst personlig fundering: ”Vad har Eniro som gör bolaget intressant? En sämre sökmotor än Google. Ska man leta efter ett telefonnummer är det Hitta.se som gäller. Det blir inte bättre av att de försöker ta betalt för tjänster som andra erbjuder bättre och gratis…”)

Högst omsatta aktier under tisdagen blev HM B 600 Mkr (+0,7%), Eric B 544 Mkr (+1,8%) följt av TeliaSonera 476 Mkr (+0,7%).

S&P 500: Det är positivt att att 1448 togs ut under tisdagen men så länge inte 1470-1480 tagits ska vi inte glömma att indexet befinner sig i en konsolidering mellan 1480 och 1427, med allt vad det innebär av osäkerhet och tvära kast. Efter bara två dagars uppgång ser vi redan tecken på att indexet är kortsiktigt överköpt.

OMXS30: Självklart var det både positivt och väntat med gårdagens uppgång men samtidigt ska vi komma ihåg att inte förrän vi ser att 1099 tagits ut har vi fått en ny högre kortsiktig topp. Stänger onsdagen ovanför 1076 är det ytterligare en positiv pusselbit men glöm inte bort att det är osäkerhet som är ledordet så länge inte kursen befinner sig mellan 1029 och 1128. Fortsätt tassa fram med små steg, titta noga var du sätter ner fötterna och dansa nära nödutgången där det kan bli trångt, snabbare än man tror.

Intresseklubben antecknar:

– ABB: Investor har köpt 2 miljoner aktier i bolaget

– Millicom: Föreslår extrautdelning efter ett sämre delårs resultat än väntat

– TeliaSonera: 2000 personer ska lämna bolaget (Folkaktien kämpar alltjämt med att komma upp till introduktionsnivån). Bra Björn ”Dyngrak” Rosengren.

– Stefan Löfven har större förtroende än både Mona Sahlin och Håkan Juholt…Rapporter på Stockholmsbörsen idag:

– CDON (kl 13.00), Getinge (kl 12.00), Investor (kl 8.15), Millicom (kl 8.00), SKF (ca kl 13), Teliasonera (kl 7.00)Utländska rapporter idag:

– Abbott Labs (före USA-börsernas öppning), American Express (efter USA-börsernas stängning), ASML (kl 7.00), Bank of America (kl 13.00), Stanley Black & Decker (före USA-börsernas öppning)Håll koll på följande tider idag:

* Storbritannien: arbetslöshet september kl 10.30

* BOE: protokoll från räntemöte 3-4 oktober kl 10.30

– EMU: byggproduktion augusti kl 11.00

– Portugal: säljer växlar kl 11.30

– USA: bostadsbyggande september kl 14.30

– RGK: annonserar växelemission kl 16.20

– USA: DOE veckovisa oljelager kl 16.30

USA: Riskaptiten steg åter efter den positiva vändningsformationen i tisdags. Industriproduktionen steg mer än väntat under september. Tyskland uppgav under tisdagen att man inte kommer att sätta sig emot nödhjälp till Spanien. Återigen var det Citigroup som stod i blickpunkten men igår var det istället vd:s omedelbara avgång som drog blickarna till sig. Aktien steg 1,6 procent. I USA rapporterade Goldman Sachs, och rapporten tolkades först positivt av marknaden, men sedan backade aktien relativt kraftigt. Slutfacit blev minus -1,0 procent. Apple steg 2,4 procent och aviserade den 23 oktober som datumet då iPad Mini ska lanseras. Inte helt oväntat blev därför Nasdaq 100 tisdagens vinnare med en uppgång på 1,4 procent.

Efter en inledande kraftig uppgång fortsatte indexet upp och säljarna var aldrig nära att ta över. Stängningen nära dagshögsta på 1454,6 motsvarade en uppgång med 1,0 procent.

Totalt omsattes endast 2,6 miljarder aktier vilket var 10 procent högre än det dagliga snittet för de senaste tre månaderna.

Asien: Det är mestadels uppåt på de asiatiska börserna nu på morgonen, även om uppgångstakten avtagit de senaste timmarna. Starkast uppgångar är det i Japan och i Hong Kong där de ledande indexen stiger med 1,2 respektive 1,0 procent. I Kina stiger Shanghaibörsen med måttliga 0,3 procent och i Australien noterar All Ordinaries en uppgång på 0,8 procent.