Intresseklubben antecknar: De amerikanska börserna höll stängt under måndagen för att fira Presidents Day.

Intresseklubben antecknar: De amerikanska börserna höll stängt under måndagen för att fira Presidents Day.

I Europa gick råvaru- och telekomsektorn starkt vilket även präglade Stockholmsbörsen.

Den japanska centralbanken beslutade vid sitt policymöte som avslutades idag att behålla nivån på tillgångsköpen och samtidigt utöka sina låneprogram. Reaktionen på den japanska börsen var omedelbar och när detta skrivs noteras börsen med en uppgång på över två procent.

Utländska direktinvesteringar i Kina ökade med hela 16,1 procent i januari jämfört med samma månad i fjol vilket var en rejäl ökning mot de 2,5 procent som analytikerna trodde.

Stockholmsbörsen: Efter måndagens positiva öppning fortsatte indexet upp till 1345-nivån där kursen hovrade fram till klockan 15 ungefär. Priset föll svagt resten av dagen men steg i callen. Stängnigen vid 1342,2 motsvarade en uppgång med 0,5 procent.

Efter utbrottet av 1342 har jag nu justerat upp taket i den kortare tradingrangen till gårdagens högsta vid 1346. I övrigt har det inte hänt så mycket i den tekniska bilden.

Måndagens volym var av naturliga skäl den lägsta på länge men är inte relevant eftersom de amerikanska börserna höll stängt. Volymen uppgick inte till mer än 6 miljarder akter vilket var 46 procent under den genomsnittliga dagliga volymen för de senaste 3 månaderna.

Bästa sektorer igår blev oljebolag och basråvaror (jag räknar inte kraftbolagen). Sämst gick verkstad och hälsovård men även de stängde på plus.

Totalt steg 307 aktier igår medan 193 stängde och 87 procent av largecapaktierna stängde på plus.

Högst omsatta aktier igår blev åter Kinnevik B men igår tillhörde de även vinnarna. Aktier för 526 miljoner kronor bytte ägare (extemt mycket med tanke på den låga volymen). Nordea kom på andra plats med 451 miljoner kronor och tredje högst omsatta aktie blev HM B med totalt 427 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår SSAB A (+2,8%) följt av Lundin Petroleum (+2,0%) och Boliden (+1,6%). Sämst gick Volvo B (-0,3%), Scania B (-0,3%) följt av ABB (-0,2%).

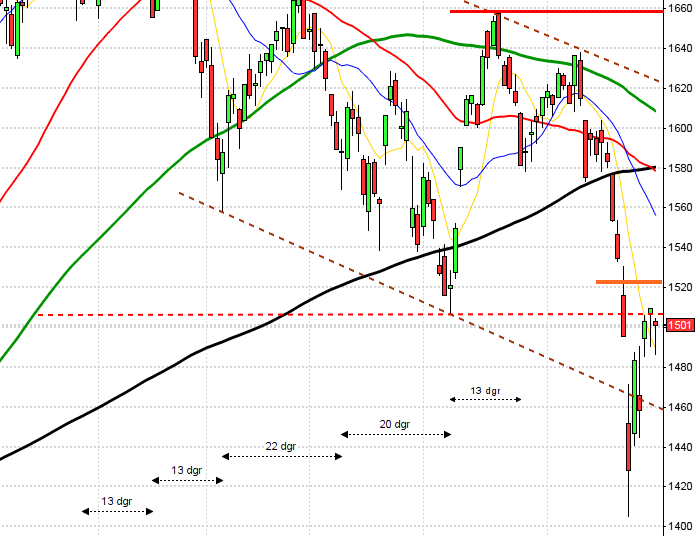

OMXS30 inför tisdagen:

SP500 inför tisdagen:

Rapporter idag:

– Billerudkorsnäs (kl 7.00), Corem Property (eftermiddag), Lindab (kl 7.40), Platzer (kl 12.00), Pricer (före börsöppning), VBG (kl 14.00)

– AIK Fotboll, Paynova

– Pandora, Pöyry

– Medtronic (kl 13.15), Terex (efter USA-börsernas stängning)

Övriga börsnyheter:

– SAS håller bolagsstämma

– Billerudkorsnäs: telefonkonferens kl 10.00

– Lindab: webbsänd telefonkonferens kl 10.00

– Fordon: Acea presenterar registreringssiffror för personbilar i januari i Europa

– Skog: prisindex från Foex kl 11.00

– Petrogrand: tidigarelagd anmälningstid i Shelton Petroleums bud inleds (avslutas 10/3)

Följande aktier handlas fom idag utan utdelning:

– Autoliv (0:52 usd)

Håll koll på följande tider idag:

– BOJ: policymöte (behåller stimulanser och utökar billiga lån)

– EU: ekofinmöte kl 9.00

– SCB: KPI januari kl 9.30

– SCB: sparbarometer 4 kv kl 9.30

– SCB: värdepappersstatistik januari kl 9.30

– EMU: bytesbalans december kl 10.00

– RB: resultat omvänd veckorepa kl 10.15

– Spanien: säljer växlar kl 10.30

* Storbritannien: KPI januari kl 10.30

– Storbritannien: PPI januari kl 10.30

– Tyskland: ZEW-index februari kl 11.00

– ECB: reparesultat kl 11.20

– Turkiet: räntebesked kl 13.00

– USA: Empire manufacturing index februari kl 14.30

* USA: Tics-flöden (långsiktiga utländska transaktioner december) kl 15.00

– USA: NAHB husmarknadsindex februari kl 16.00

– USA: API veckovisa oljelager kl 22.30

USA: Efter en skvalpig inledning i fredags kom köparna åter igen och bröt efter en knapp timme upp över torsdagens högsta. Även om inte uppgången var så kraftig var det ändå en tydlig signal att placerarkollektivet fortsatt väljer att tolka ”glaset halvfullt”. Fredagens högsta 1841,7 nåddes en timme innan stängningen vid 1838,5 som motsvarade en uppgång med 0,5 procent.

Eftersom de amerikanska börserna höll stängt igår har det inte hänt något i den tekniska analysen och mycket av den följande texten är därför densamma som igår. De två senaste veckornas kursstaplar är mycket postiva och nu blir det spännande att se med vilken kraft köparna tar sig an ATH-nivån vid 1850.

Bortsett från två dagars obefintliga boxar har vi sett en obruten uppgång de senaste 9 dagarna och längre ner i analysen kommer jag tillbaks med hur det sett ut tidigare vid liknande uppgångsfaser.

Fredagens kursstapel innebär att kusen sedan lägstanoteringen för 8 dagar sedan stigit med ungefär 6 procent. Torsdagens kursstapel innebär att kursen stigit med över 5 procent sedan lägstanoteringen för 6 dagar och vi får förflytta oss tillbaks till mitten av oktober för att hitta en lika positiv uppgång, men den gången hade kursen precis noterat ATH och nu är det fortfarande knappt en procent kvar till ATH.

Volymen i fredags var den lägsta sedan den 3 januari och 8,3 procent lägre än det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på minus i fredags. Bäst gick energi och basråvaror.

Två av de fyra amerikanska IT-jättar som jag dagligen följer för att studera riskaptiten steg i fredags. Apple backade med marginella 0,1 procent till $544,0. Google steg med måttliga 0,2 procent och stängde vid $1202,8. Twitter vände åter upp med 1,7 procent för att stänga vid $57,4. Den sociala kollegan Facebook föll efter torsdagens kraftiga uppgång med 4,5 procent med måttliga 0,4 procent för att stänga vid $67,1.

Asien: Det är blandad utveckling med mestadels svaga nedgångar i Asien. Japan går emot strömmen efter beskedet från BOJ om fortsatta stöd och utökade billiga lån. För de fundamentala analytikerna kommer det bli svårt att förklara varför i stort sett inga förändringar fick Nikkei att initialt rusa 3 procent…

Nikkei: +3,0%

Kospi: +0,1%

Shanghai: -0,9%

Hang Seng: +0,2%

Taiwan: +0,1%

All Ordinaries: +0,1%