NEW YORK: SMÅ NEDGÅNGAR, BANKERNA GICK STARKT, S&P -0,2%

NEW YORK: SMÅ NEDGÅNGAR, BANKERNA GICK STARKT, S&P -0,2%

STOCKHOLM (Direkt) Börserna i New York avslutade dagen med blygsamma nedgångar efter en återhämtning från lägre nivåer under de två sista handelstimmarna.

Dow Jones stängde 0,3 procent lägre till nivån 18.454. S&P 500 och Nasdaq tappade båda 0,2 procent till nivåerna 2.176 respektive 5.223.

Omsättningen på NYSE var nära 23 procent under 20-dagarssnittet, och på Nasdaq var omsättningen drygt 6 procent under 20-dagarssnittet.

Oljepriset vände tvärt ned på eftermiddagen efter ett uttalande från Iran om att landet kommer att höja sin produktion. Energisektorn backade 0,4 procent.

Spekulationer om den räntehöjning som tycks komma allt närmare hjälpte till att lyfta banksektorn. Myndighetsorganisationen FDIC rapporterade att banksektorn i USA ökade sina intäkter under det andra kvartalet med 1,4 procent jämfört med samma period i fjol.

Finanssektorn var den enda sektor av de tio i S&P 500-indexet som avslutade dagen på plus, med Wells Fargo och Bank of America drygt 2 procent högre.

Konstgödselproducenterna Potash och Agrium för samtal om att slå ihop bolagen till ett, enligt Bloomberg News. Potash steg 11 procent och Agrium 8 procent.

Apple handlades ned 0,8 procent efter att EU-kommissionen beordrat Irland att begära in 13 miljarder euro plus ränta då Apple i skatter.

Inom detaljhandlarsegmentet fanns flera förlorare. Klädhandlaren Abercrombie & Fitch föll 20 procent efter kvartalsrapportsbesvikelse och minskad försäljning i flaggskeppsbutiker.

Räntan på en tioårig amerikansk statsobligation var 1 punkt högre till 1,57 procent.

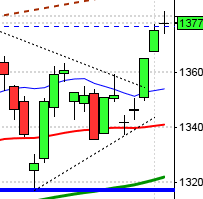

Stockholmsbörsen: Igår skrev jag: ”I dagsgrafen har vi de senaste dagarna åter sett kursen ta fart kring den stigande stödlinjen men det är enligt mitt synsätt för tidigt att dra några slutsatser kring ett utbrott upp- eller ner utifrån det vi ser nu.”

Tisdagen öppnade upp men redan första timmen nåddes motståndsnivån kring 1420-1425 som den 15/8 fick kursen att vända ner och igår fanns inte tillräckligt med köpare för att driva kursen vidare. Resten av dagen pendlade mellan 1423-1418. Stängningen vid 1418,4 motsvarade en uppgång med 0,5 procent.

Det är nu fjärde gången som motståndsnivån kring 1420-1430 testas av på fem månader. Hur ser då förutsättningarna ut för ett eventuellt utbrott upp genom motståndet? Vi ska inte dra några förhastade slutsatser men volymbalansen är sedan några månader tillbaks betydligt mer positiv och om augusti månad stänger över 1404 är det ytterligare en pusselbit som talar för att expansionen så småningom kommer att ske uppåt. Samtidigt är risken långt ifrån över för att vi kommer att få en säljsignal antingen via ett falskt utbrott eller en ny etablering under de längre medelvärdena.

Volymen igår var högre än i måndags och 4 procent över det dagliga snittet för de senaste tre månaderna. Av de 284 bolag jag dagligen bevakar steg dock endast 49 procent igår. Bästa sektorer igår finans och konsumentprodukter. Banker gick starkt i hela Europa och i Stockholm steg SEB med hela 2,7 procent. Sämst gick oljebolag och kraftbolag.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Karolinska Development (kl 8.00), Trigon Agri (kl 8.00), Multiq (kl 8.30)

NGM

– Medica Nord (ca kl 13.30-14.00), MVV Holding, Scandinavian Organics

FIRST NORTH

– Vostok EF (kl 8.00), Immunicum (ändrat datum fr 19/9) (kl 8.30), Wesc (kl 8.45), West International (kl 8.50), SJR (kl 9.00), Pegroco (kl 15.00), Arcoma, Byggmästare Anders J Ahlström, Cleantech Invest, Copperstone Recourses, Dome Energy, Enviro (före börsöppning), Expression Biotech, Footway, GS Sweden, Misen Energy (troligen på förmiddagen), Pallas Group, Pilum (på eftermiddagen)

AKTIETORGET

– Rho Vac (kl 8.30), Senzime (ändrat datum från 22/8) (ca kl 8.45), Homemaid (kl 9.00), Dex Tech (kl 12.00-13.00), Community Entertainment (ändrat datum från 26/8) (ca kl 13.00), Medfield (kl 16.00), Beowulf Mining, Cefour Wine & Beverage, Easyfill, Euris, FX International, Josab, Lucent Oil, Medirätt (ändrat datum från 24/8), Plejd (troligen kl 13-15), Raybased, RLS Global (på eftermiddagen), Transferator, Wonderful Times Group

ÖVRIGA NORDEN

– Frontline, Golden Ocean (före börsöppning)

STÄMMOR

– Addtech, Klick Data

BÖRS- OCH BOLAGSPRESENTATIONER

– Concordia: bolagspresentation hos Remium kl 12.00

– Copperstone Recourses: arrangerar resa för aktieägare, investerare och analytiker till Copperstone-projektet

BÖRSSTATISTIK

– Avanza: presenterar privatspararnas aktiehandel för augusti

KAPITALMARKNADSDAG

– Recipharm: i Stockholm kl 9.45-15.00

EXKLUSIVE UTDELNING

– Lagercrantz (1:75 kr)

MAKROSTATISTIK

* Japan: industriproduktion (prel) juli kl 1.50

– Storbritannien: Nationwide huspriser augusti kl 8.00

* Tyskland: detaljhandel juli kl 8.00

* Frankrike: KPI (prel) augusti kl 8.45

– Danmark: BNP (prel ) 2 kv kl 9.00

– SCB: Sparbarometern 2 kv kl 9.30

* Tyskland: arbetslöshet augusti kl 9.55

– Norge: BNP 2 kv kl 10.00

* EMU: arbetslöshet juli kl 11.00

* EMU: KPI (prel) augusti kl 11.00

– Italien: KPI (prel) augusti kl 11.00

– Lettland: BNP (def) 2 kv kl 12.00

– USA: ADP privat sysselsättning augusti kl 14.15

– USA: Chicaco inköpschefsindex augusti kl 15.45

* USA: kontrakterade husköp juli kl 16.00

– USA: oljelager, veckostatistik kl 16.30

CENTRALBANKER

– Riksbanken: direktionen sammanträder kl 13.00

MAKRO ÖVRIGT

– KI: konjunkturprognos kl 9.15

– RGK: resultat växelemission kl 11.03

– RGK: villkor obligationsemission kl 16.20

USA-börsen: Igår skrev jag: ”Att köparna igår kom tillbaks i E4:an (zonen mellan MA-20 och MA-40) med G-krafterna på plats är positivt men samtidigt råder det en påtagligt negativ divergens.”

Tisdagen präglades återigen av små rörelser. Stängningen vid 2176,1 motsvarade en nedgång med 0,2 procent.

I dagsgrafen utvecklades tisdagen till en bearish harami men som vi vet är det en negativ omslagsformation, dessutom med låg hitratio. När det då inte finns en kortsiktig trend av vända fäster jag i stort sett inte någon vikt alls vid formationen. Betydligt mer intressant är det utdragna lågvollaläget och om expansionen från detta kommer att ske i nordlig eller sydlig riktning.

Det är nu snart två månader sedan (12 juli) utbrottet upp och förbi den tidigare ATH-nivån från förra året vid 2135. Som jag brukar säga är det bra om nivån håller mer än några dagar/veckor och det kan vi nu med fog säga om utbrottet.

Redan på fredag är det dags för sysselsättningssiffror utanför jordbrukssektorn i USA. Den senate tidens ömsom hök- och duvaktiga uttalanden från Fed kring räntebanan skulle jag gissa att det kan bli en viktig trigger för nästa ben i den positiva trendfasen, eller ett sänke och startskottet på en kraftigare rekyl. Spekulationerna kring en höjning av räntan nu i september har den senaste veckan fått nytt bränsle.

Volymen igår var visserligen högre än i måndags men trots det 16 procent under det dagliga snittet för de senaste tre månaderna. Alla sektorer stängde på plus igår. Det var endast finanssektorn som stängde på plus igår. Spekulationer om den räntehöjning som tycks komma allt närmare hjälpte till att lyfta banksektorn. Sämsta sektorer blev basråvaror och telekom. Oljepriset vände tvärt ned på eftermiddagen efter ett uttalande från Iran om att landet kommer att höja sin produktion. Apple handlades ned 0,8 procent efter att EU-kommissionen beordrat Irland att begära in 13 miljarder euro plus ränta då Apple i skatter.