NEW YORK: SMÅ RÖRELSER I STILLA HANDEL, S&P 500 -0,1%

NEW YORK: SMÅ RÖRELSER I STILLA HANDEL, S&P 500 -0,1%

STOCKHOLM (Direkt) USA-börserna präglades under tisdagen av små nedgångar efter måndagens handelsstängda Memorial Day.

Vid stängning var Dow Jones industriindex ned med 0,2 procent till 21.029. Det bredare S&P 500 och Nasdaqs kompositindex sjönk likaså marginellt, båda med 0,1 procent till 2.413 respektive 6.203.

Under onsdagen väntas kvartalsrapporter från IT-tungviktaren Hewlett-Packard och väsk- och accessoarmärket Michael Kors. Av de bolag ingående i S&P 500 som hittills rapporterat har 78 procent överträffat förväntningarna vad gäller resultatet, och 64 procent gjort det för intäkterna.

Bland de bäst presterande sektorerna återfanns telekom medan banker och energi presterade sämst.

Såväl Brent- som WTI-oljan handlades under dagen till lägre pris än innan, efter Opec-uppgörelsen föregående vecka.

En affär inom offshoreutvinning av olja ser ut att bli av, där Ensco köper konkurrenten Atwood Oceanics. Köpet ska ske med en premie på cirka 30 procent över Atwoods stängningskurs i fredags. Atwood-aktien steg 24 procent.

Whiting Petroleum föll med 8,7 procent efter en säljrekommendation från Goldman Sachs.

Industribolaget BorgWarner fanns i topp med en ökning på 2,9 procent.

Bland telekom var det AT&T och Verizon som ledde sektorn efter att analysfirman Moffet Nathanson lyft rekommendationen till neutral, för såväl AT&T som den bredare sektorn.

Ericssons amerikanska depåbevis steg med 2,9 procent efter att Cevian, med aktivistinvesteraren Christer Gardell vid rodret, köpt drygt 5 procent av telekombolaget.

Amazon-aktien sprängde under tisdagen rekordnivån 1.000 dollar för att sedan falla tillbaka något och landa på 997 dollar.

Räntan på en tioårig amerikansk statsobligation sjönk 3 punkter till 2,21 procent.

Stockholmsbörsen: Igår skrev jag: ”Det har inte hänt så mycket i den tekniska analysen utan OMXS30 är fortsatt fångat i tradingrangen med begränsningarna 1647 på ovansidan och 1604 på nedsidan. Så länge dessa begränsningar är intakta är det risk för tvära kast när någon av begränsningarna testas.”

Tisdagen inleddes men en nedgång med 0,5 procent till stödnivån 1624 som markerades förra onsdagen och skulle visa sig bli dagslägsta. Efter en V-formad återhämtning tog sig OMXS30 upp till motståndet vid 1640 som har testats ett antal gånger den senaste veckan. Stängningen vid 1639,7 motsvarade en uppgång med 0,5 procent och skedde nära dagshögsta och en positiv call, dock med låg volym.

I dagsgrafen effektuerades en positiv reversal som nästan har utseendet av en bullish engulfing. Om 1642 tas ut ställs siktet in mot den övre begränsningen vid 1657 i tradingrangen som fångar indexet sedan några veckor tillbaks.

Det har inte hänt så mycket i den tekniska analysen utan OMXS30 är alltså fortsatt fångat i tradingrangen med begränsningarna 1647 på ovansidan och 1604 på nedsidan. Den fortsatta riktningen kommer med stor sannolikhet att bli i riktning med utbrottet som för tillfället fångar indexet.

Volymen igår var naturligtvis högre än i måndags men trots det 8 procent lägre än det dagliga snittet för de senaste tre månaderna. Volymbalansen är fortfarande positiv och stigande.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Agromino (kl 8.00), Anoto (kl 8.45)

NGM

– Abelco

FIRST NORTH

– Clavister (kl 8.00), GS Sweden (kl 8.00), Nepa (kl 8.00), Misen Energy (kl 9.00), Bimobject, Maha Energy (efter börsstängning), Pegroco, RLS Global, Talkpool, Unibap

AKTIETORGET

– Beowulf Mining, Bosjö Fastigheter, C Security, Finepart, Mälaråsen, Provide IT (ändrat datum från 24/5), Raybased, Scandinavian Real Heart, Transferator, Umida, Wiema (ändrat datum från 28/4)

ÖVRIGA UTLÄNDSKA

– Rocket Internet (resultat för en del portföljbolag)

STÄMMOR

– Angler Gaming, Axactor, Axichem, Bayn Europe, Bimobject, Chemotech (extra), DDM Holding, Expression Biotech, Nepa (ändrat datum), Nobina, Norinvent, Rethinking Care, Tangiamo Touch, Transferator

BÖRS- OCH BOLAGSPRESENTATIONER

– Clavister: rapportpresentation kl 9.00

BÖRSSTATISTIK

– Avanza: privatspararnas aktiehandel för maj

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Auriant Mining: anmälningstid i nyemission inleds (avslutas 16/6)

– Boozt: beräknad första dag för handel på Stockholmsbörsen

KAPITALMARKNADSDAG

– Kindred kl 8.00-12.00

– SCA: investerardag i Sundsvall, webbsänd kl 8.00-15.30

EXKLUSIVE UTDELNING

– A City Media (2:50 kr)

MAKROSTATISTIK

– Storbritannien: GfK konsumentförtroende maj kl 1.01

– Japan: industriproduktion (prel) april kl 1.50

– Kina: industri-PMI maj kl 3.00

– Kina: tjänste-PMI maj kl 3.00

– Estland: BNP 1 kv kl 7.00

– Tyskland: detaljhandel april kl 8.00

– Frankrike: KPI (prel) maj kl 8.45

– Danmark: BNP (prel) 1 kv kl 9.00

– Österrike: BNP (def) 1 kv kl 9.00

– Tyskland: arbetslöshet maj kl 9.55

– Polen: BNP (def) 1 kv kl 10.00

– EMU: arbetslöshet april kl 11.00

– EMU: KPI (prel) maj kl 11.00

– Italien: KPI (prel) maj kl 11.00

– Lettland: BNP (def) 1 kv kl 12.00

– USA: TRE veckostatistik kl 13.45

– USA: Redbook veckostatistik kl 14.55

– Belgien: BNP (def) 1 kv kl 15.00

– USA: Chicago inköpschefsindex maj kl 15.45

– USA: kontrakterade husköp april kl 16.00

– USA: oljelager (API), veckostatistik kl 22.30

CENTRALBANKER

– Fed: Robert Kaplan, Fed-chef i Dallas, talar i New York kl 14.00

– Riksbanken: Cecilia Skingsley talar om ”centralbanken i en innovativ och snabbrörlig värld”. Talet publiceras kl 14.00

– Fed: Beige Book kl 20.00

– Brasilien: räntebesked

MAKRO ÖVRIGT

– FI: publicerar stabilitetsrapport kl 8.00

– RGK: resultat obligationsemission kl 11.03

– RGK: villkor växelemission kl 16.20

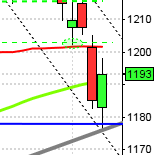

USA-börsen: Igår skrev jag: ”Sju av de senaste sju dagarna har inneburit högre stängningar. Detta är definitivt inget vanligt utseende och när jag tar fram papper och penna kan jag bara hitta 15 tillfällen de senaste 20 åren där detta inträffat och vid dessa har kursen bara stigit en åttonde dag 6 gånger. Däremot har liknande impulser lett till uppgångar på en veckas sikt vid 9 av de 15 tillfällena.”

Tisdagen blev nästan en kopia av fredagen men ett par punkter lägre (de amerikanska börserna höll stängt i måndags). Efter ett inledande nedställ som markerade dagslägsta kring 2410 skvalpade resten av dagen omkring mellan 2415 och 2413. Stängningen vid 2413,0 motsvarade en marginell nedgång med 0,1 procent.

Som jag skrev igår hade vi bjudits på en sjudagars konstant uppgång och det är inte hälsosamt med en för bred optimism utan rekyler. Så länge den senaste signifikanta lågpunkten inte punkteras utan att snabbt återtas talar mer för fortsatt uppgång. Vi ska med andra ord vara köpare i samband med positiva fortsättningsformationer och rekyler.

Det många missar när man jobbar med teknisk analys är att vi inte ska jaga setuper och köplägen utan vänta på tillfällen där det helst inte finns något enda skäl att INTE agera. Många verkar tro att man måste agera varenda dag men det fina med trading är att vi kan unna oss lyxen att agera åskådare när läget inte är så bra.

Igår var det betydligt fler aktier som föll än de som steg vilket är en varningssignal och sedan en vecka tillbaks har det rått en negativ divergens även i denna indikator.

Volymen igår var visserligen högre än i fredags men trots det 12 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen visar tecken på en ny topp.