NEW YORK: OLJA OCH FED GAV LYFT, INTEL BACKADE, S&P 500 +1,7%

NEW YORK: OLJA OCH FED GAV LYFT, INTEL BACKADE, S&P 500 +1,7%

STOCKHOLM (Direkt) Efter onsdagens kraftiga utförsäljningar bjöd Wall Street på ett rally i torsdagshandeln, som dock startade lite svajigt.

Uppgång i oljan och ett duvaktigt Fed-uttalande bidrog till vändningen som fick bränsle från energi- och hälsovårdsaktier.

Vid stängning hade Dow Jones stigit 1,4 procent till nivån 16.376, medan Nasdaq var 2 procent högre vid 4.615. S&P 500 steg 1,7 procent till 1.921 efter att ha handlats lätt på minus i den inledande handeln.

Omkring 1.000 miljoner aktier omsattes på New York-börsen och 2.400 miljoner på Nasdaq.

”Det här är det lättnadsrallyt som vi väntat på. Pessimismen hade växt till en sådan nivå att det fanns tillräckligt mycket likvider på sidlinjen för att trigga ett i alla fall kortsiktigt rally. Hyfsade bolagsrapporter kan eventuellt tillföra viss substans för rallyt”, sade Bruce Bittles, chefsstrateg vid Robert W. Baird, till Bloomberg.

Ett stigande oljepris och ett uttalande från James Bullard, Fed-chef i St Louis, om att oljeraset kan hämma inflationen tolkades som duvaktigt i termer av att höja räntan.

Energisektorn utklassade sina kollegor i takt med högre oljepris, tungviktarna Exxon och Chevron var upp runt 4 procent vardera.

JP Morgan var först ut bland de stora amerikanska bankerna att öppna böckerna för det fjärde kvartalet. Vinsten för USA:s största bank var bättre än väntat tack vare lägre kostnader för rättstvister och kompensationer till anställda. Aktien stängde 2 procent högre och drog med sig övriga bankaktier.

Medvind hade även Chipotle som stängde 6 procent högre vilket motsvarade onsdagens uppgång. Snabbmatsrestaurangen, som haft rejäl motvind sedan den blivit kopplad till fall av e.coli, har fått en höjd rekommendation från analyshuset CLSA Research som ser låg risk för ytterligare fall av e.coli. Under onsdagen aviserade bolaget flera uppmuntrande kommentarer på en konferens. Bland annat ska expansionen fortsätta med förbättrad marginal och ett nytt säkerhetsprotokoll ska införas för att återvinna kundernas förtroende.

Sämre gick det för Go Pro som rasade 17 procent. Julförsäljningen för bolaget som tillverkar actionkameror var svag, varför 7 procent av personalstyrkan ska sägas upp. Marknaden är orolig för att bolaget är för beroende av en enskild produkt.

Intel, som rapporterade efter börsens stängning, lyckades slå marknadens förväntningar avseende både vinst och försäljning. Trots det backade aktien drygt 2 procent i efterhandeln. Världens största halvledarbolag försäljningsprognos för det kommande kvartalet understeg förhandstipsen vilket ogillades. Fortsatt tapp i försäljningen av chip till persondatorer spås inte kunna väga upp för en ökning inom området datacenter. Marknaden hakade också upp sig på att bolaget spår en lägre bruttomarginal än väntat för första kvartalet.

Räntan på en tioårig amerikansk statsobligation var oförändrad vid 2,09 procent.

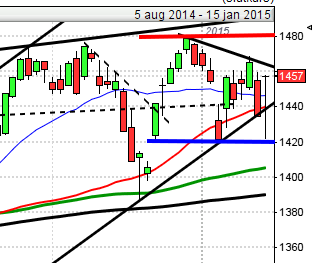

Stockholmsbörsen igår: Igår skrev jag: ”Det är mycket som talar för en kortare uppstuds från nuvarande nivå men så länge inte någon av de tidigare topparna eller motstånden tas ut och hålls mer än några timmar ska vi se uppstudsar som bättre lägen att gå kort.”

Torsdagen inleddes nedåt men vid klockan 10 nåddes dagslägsta kring 1327 som tre gånger under dagen sög upp säljtrycket. Stängningen vid 1339,5 motsvarade en nedgång med 1,6 procent och skedde strax under mitten på dagsrangen.

De senaste dagarna har jag påtalat att vi har en miniatyrkonsolidering innanför rangen för förra onsdagens kursstapel där 1380 på ovansidan och 1326 på nedsidan utgör de nivåer som ska tas ut eller punkteras för att visa vägen.

Att sentimentet är svagt råder ingen tvekan om, det krävs ingen större teknisk kompetens för att se vilket håll börsklimatet blåser. Även de få gröna kursstaplar vi sett sedan början av december ska tolkas ”säljstyrda” då stängningarna i de flesta av dem skett i den nedre delen. Som jag skrev igår får köparna gummiarm så fort de möter säljarna.

Vi ska däremot vara beredda på tvära kast och rejäla uppstudsar, som vi brukar få i tider av bearmarket, men de flesta är tjurfällor för att locka till sig köpare så att säljarna kan komma in till bättre priser i nya positioner för nedgång.

Volymen igår var den högsta sedan den 25 augusti och hela 90 procent över det dagliga snittet för de senaste tre månaderna. Chansen för en kortare urblåsning är därför stor, vilket vi såg i slutet av augusti.

Totalt steg dock bara 14 procent av de aktier jag dagligen bevakar igår med oljebolagen som vinnare. Sämst gick defensiva kraftbolag, telekom och konsumentprodukter. Viktmässigt var det Lupe som hade stört positiv inverkan på OMXS30. HM, Assa, Swedbank, Nordea och Telia var de aktier som tyngde indexet mest. Totalt sett tolkar dock placerarkollektivet fortfarande glaset som halvtomt.

Nyhetsbyrån Direkt:

RAPPORTER

AKTIETORGET

– Taurus Energy

ÖVRIGA UTLÄNDSKA

– Citigroup (kl 14.00), Wells Fargo (kl 14.00)

STÄMMOR

– Fint (extra), Jojka Communications (extra)

BÖRSSTATISTIK

– Clas Ohlson: presenterar försäljningssiffror för december kl 7.00

– Fordon: Acea presenterar registreringssiffror för personbilar i Europa kl 8.00

– H&M: presenterar försäljningssiffror för december kl 8.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Concent: första dag för handel i bolagets preferensaktie på NGM

– Hedera Group: första dag för handel på First North efter byte från NGM Nordic MTF

– PA Resources: sista dag för handel inför avnotering

– Sleepo: första dag för handel på Aktietorget

– Tribona: anmälningstid i Catenas bud avslutas. Ändrat datum.

MAKROSTATISTIK

– Svensk Handel: handelsbarometer kl 6.00

– Finland: BNP-indikator november kl 8.00

– Mäklarstatistik: bostadspriser december kl 8.00

– Spanien: KPI (def) december kl 9.00

– Valueguard: bostadspriser december kl 9.00

– SCB: hushållskonsumtion november kl 9.30

– SCB: produktion näringslivet november kl 9.30

– EMU: handelsbalans november kl 11.00

– USA: detaljhandel december kl 14.30

– USA: PPI december kl 14.30

– USA: Empire Manufacturing index januari kl 14.30

– USA: industriproduktion december kl 15.15

– USA: lager osålda varor november kl 16.00

– USA: Michiganindex (prel) januari kl 16.00

POLITIK

– EU: ekofinmöte kl 9.00

CENTRALBANKER

– Fed: William Dudley talar om ekonomi och policy kl 15.00

– Riksbanken: annonserar obligationsköp kl 16.20

USA-börsen igår: Igår skrev jag: ”När kursen fallit lika mycket som de senaste tio dagarna talar mer för att den elfte dagens ska stänga på plus. så länge inte onsdagens högsta vid 1950 tas ut är det säljarna som dominerar denna vecka.”

Torsdagen inleddes nedåt men redan efter en halvtimme sög köparna upp säljtrycket kring 1880-nivån och hade kommandot fram till en knapp timme innan stängningen som skedde vid 1922 och motsvarade en uppgång med 1,7 procent.

Gårdagens bullish harami är en indikation på att säljarna börjar tveka lite vilket får kursen att lyfta en smula. Även om vändningsformationen ser positiv ut är det en bra bit upp till 2000-nivån som behöver tas ut med tydlighet innan vi ens ska fundera på några nya längre positioner för uppgång.

Volymen igår var den högsta sedan den 18 december och hela 41 procent över det dagliga snittet för de senaste tre månaderna.

Historiskt har den kommande femdagarsperioden inneburit nedgångar i mer än 60 procent av fallen och som jag påtalat sedan några veckor är det nu ungefär 70 procents chans för en lågpunkt denna vecka. Det blir intressant att se om det var det vi såg i torsdags vilket i så fall stämmer mycket bra med säsongsanalysen.

Alla sektorer stängde på plus igår. Bäst gick energisektorn och hälsovård. 413 av de ingående aktierna i SP500-indexet steg och alla de fyra IT-bolag jag dagligen bevakar steg igår. VIX rekylerade med 5 procent till 24 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2055 och 1790 den närmaste månaden. Glaset tolkas fortsatt halvtomt.