Stockholmsbörsen igår: Den initala nedgången orsakades till stor del av den osäkerhet som valresultaten i Frankrike och Grekland förde med sig. Trots att det inte var några direkta kioskvältare och valresultaten var väntade fick se branta nedgångar på både de asiatiska och europeiska börserna inledningsvis. Marknaden har en tendens att överreagera och sedan är det alltid en viss eftersläpning innan man kan dra några slutsatser av större nyheter. Det blir spännande att se den kommande utvecklingen och hur regeringen kommer att se ut i Grekland. En bidragande faktor till att inte börserna föll igår var det allt lägre oljepriset i spåren på Saudiarabiens ökade produktion. Det spekuleras i om det är för att försvåra för Iran att finansiera sin kärnvapenutveckling men oavsett orsak har det en lugnande effekt på världens börser.

Stockholmsbörsen igår: Den initala nedgången orsakades till stor del av den osäkerhet som valresultaten i Frankrike och Grekland förde med sig. Trots att det inte var några direkta kioskvältare och valresultaten var väntade fick se branta nedgångar på både de asiatiska och europeiska börserna inledningsvis. Marknaden har en tendens att överreagera och sedan är det alltid en viss eftersläpning innan man kan dra några slutsatser av större nyheter. Det blir spännande att se den kommande utvecklingen och hur regeringen kommer att se ut i Grekland. En bidragande faktor till att inte börserna föll igår var det allt lägre oljepriset i spåren på Saudiarabiens ökade produktion. Det spekuleras i om det är för att försvåra för Iran att finansiera sin kärnvapenutveckling men oavsett orsak har det en lugnande effekt på världens börser.

Efter en ordentligt negativ öppning ner till 1014-nivån kom avtog säljtrycket och köparna kom tillbaks och täppte till hela gapet. Stängningen skedde nära dagshögsta på 1030,7 vilket motsvarade en marginell nedgång med 0,1 procent.

Omsättningen uppgick igår inte till mer än 8,2 miljarder kronor vilket var hela 37 procent lägre än det dagliga snittet för de senaste tre månaderna. Vi ska dock komma ihåg att Londonbörsen höll stängt igår vilket har en stor inverkan på volymen. 45 procent av de 62 aktier jag dagligen går följer stängde i fredags på plus.

Bolagsnytt i punktform:

– Ericsson: LTE-order från T-Mobile i USA

– Volvo: Drar ifrån Scania på den ryska lastbilsmarknaden

– Hemtex: Ser fortsatt positiv försäljningsutveckling

Det var en oregelbunden handel på de amerikanska börserna igår. Efter en inledande nedgång stärktes de ledande indexen för att stänga med relativt små förändringar. S&P 500 stängde högre än öppningen men lyckades inte ta ut något av fredagens långa röda box, vilket kan tolkas som ett svaghetstecken. I den positiva vågskålen kan vi å andra sidan konstatera att säljtrycket från i fredags verkar ha avtagit. Så länge kursen befinner sig under MA-20 ska vi dock leta efter negativa omslagsformationer vid kommande uppstudsar.

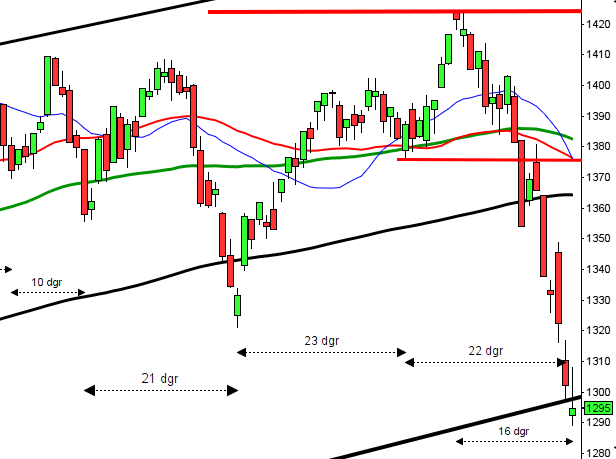

OMXS30 öppnade med ett kraftigt negativt gap som efterhand täpptes till och stängningen skedde nära dagshögsta, men lägre än fredagens stängning. Vi ska alltid vara beredda på tvära och stora kast när indexet befinner sig i denna typ av konsolideringar och de senaste dagarna är väl bra bevis på just denna tes. Vi ska däremot ha i åtanke att volymen var extremt låg igår och att mycket av uppgången kan härröras från ett fallande oljepris. Vid en positiv öppning och inledning av dagen ska vi leta efter negativa omslagsformationer och fortsätta navigera för nedgång på några dagars sikt så länge kursen håller sig under det fallande MA-20.

Grekland: Ny Demokratis partiledare Antonis Samaras meddelade på måndagskvällen att partiet misslyckats med uppdraget att bilda en koalitionsregering. Nu går istället uppdraget att bilda regering vidare till Syriza, vänsterkoalitionen som är emot åtstramningspaketet. Om Grekland överger sitt sparprogram riskerar landet åka ur eurosamarbetet. Finansminister Anders Borg tonar ner betydelsen av den grekiska regeringskrisen och menar att det är en angelägenhet för grekerna själva. Själv är jag inte helt övertygad om att oroligheterna i Grekland kommer att passera obemärkt. Anders Borg ser däremot positivt på Francois Hollande som ny president i Frankrike. Själv undrar jag om Borg har trillat och slagit i huvudet och i så fall om det är allvarligt…

Följande bolag rapporterar idag:

– Allenex (kring kl 14), Biogaia (kl 8.00), East Capital Explorer (kl 7.00), Hemtex (kl 8.00), Holmen (lunchtid), Image Systems (ändrat datum från 11/5) (kl 8.30), Loomis (kl 15.00), Ratos (kl 8.30), Sweco (ca 11:45-12:30)Följande utländska bolag rapporterar idag:

– Accuray (efter USA-börsernas stängning), GEA (kl 7.30), HSBC (kl 8.15), Steris (före USA-börsernas öppning)Övrigt:

– SKF håller kapitalmarknadsdag i London kl 14.00Följande aktier handlas idag exklusive utdelning:

– Kinnevik (5:50 kr), Proact (1:00 kr), Securitas (3:00 kr), Tele2 (6:50 + extra 6:50 kr), ÅF (5:00 kr)Tider som är intressanta idag:

– Storbritannien: BRC butikspriser april kl 1.01

– Storbritannien: Rics huspriser april kl 1.01

– Estland: KPI april kl 7.00

– Finland: BNP-indikator februari kl 8.00

– RGK: utfall statens betalningar april kl 9.30

– SEB: konjunkturprognos kl 10.00

– ECB: reparesultat kl 11.15

– Tyskland: industriproduktion mars kl 12.00

– USA: NFIB konfidensindikator småföretag april kl 13.30

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

* EU: ECB:s ordförande Draghi håller tal kl 14.30

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– Olja: DOE månadsrapport kl 18.00

– USA: API veckovisa oljelager kl 22.30

USA igår: Efter en rörig dag i spåren på valutgångarna i Frankriken och Grekland stängde de amerikanska börserna oregelbundet. En bidragande faktor till att inte börserna föll igår var det allt lägre oljepriset i spåren på Saudiarabiens ökade produktion. Det spekuleras i om det är för att försvåra för Iran att finansiera sin kärnvapenutveckling men oavsett orsak har det en lugnande effekt på världens börser. Konsumentkrediterna i USA ökade med den högsta summan på tio år under mars. En stor del av USA:s arbetslöshet beror på strukturella svagheter som bristfällig kompetens och detta kan inte lösas av ytterligare stimulanser från Federal Reserve.

Efter en inledande nedgång noterades dagslägsta på 1363,9 efter en timmes handel. Därefter var det svaga uppgångar fram till två timmar innan stängning då S&P 500 noterade dagshögsta på 1373,9. Avslutningen var tvekande och stängningskursen 1369,6 var en notering i linje med fredagsstängningen. Även teknikintensiva Nasdaq Composite stängde kring nollan. 162 aktier steg och 327 stängde rött på SP500 igår. Totalt omsattes 2,5 miljarder aktier vilket var 7 procent lägre än det dagliga snittet för de senaste tre månaderna. Hittills i år har S&P 500 avancerat 8,9 procent vilket kan jämföras med 6,5 procent för DJIA och 13,5 procent för Nasdaq Composite.

Gårdagens negativa öppning där köparna kom tillbaks och fick till en stängning marginellt ovanför fredagens stängning. Formationen visar att säljtrycket åtminstone tillfälligt avtagit men det är för tidigt att dra några positiva slutsatser, åtminstone så länge inte MA-20 tagits ut och ännu hellre den stigande sekundära motståndslinjen. Ett visst negativt inslag att reversalformationen inte nådde högre upp på fredagens kursstapel då gummisnodden trots allt var ganska spänd på nedsidan.

Asien: Inledningsvis var det fallande börser i Asien idag på morgonen. Efterhand har dock sentimentet förstärkts och de flesta börserna noteras nu på plus. Mot strömmen går de kinesiska indexen där Shanghai faller med 0,4 procent.