Stockholmsbörsen igår: Även om Greklandsoron kanske kan verka överdriven, efter det är en av de minsta ekonomierna inom EU inser nog de flesta vad som kan komma i kölvattnet. Om ECB och IMF går med på att luckra upp villkoren för Grekland kommer de få göra samma sak mot Irland, Portugal och så småningom Spanien. Risken för en dominoeffekt går inte att underskatta. Greklands största parti, Ny Demokrati misslyckades med att bilda parti och vänsterpartierna har gått till val på att riva upp överrenskommelserna för stödlånen. Allt mer talar för att Grekland får gå till nyval inom kort.

Stockholmsbörsen igår: Även om Greklandsoron kanske kan verka överdriven, efter det är en av de minsta ekonomierna inom EU inser nog de flesta vad som kan komma i kölvattnet. Om ECB och IMF går med på att luckra upp villkoren för Grekland kommer de få göra samma sak mot Irland, Portugal och så småningom Spanien. Risken för en dominoeffekt går inte att underskatta. Greklands största parti, Ny Demokrati misslyckades med att bilda parti och vänsterpartierna har gått till val på att riva upp överrenskommelserna för stödlånen. Allt mer talar för att Grekland får gå till nyval inom kort.

OMXS30 öppnade återigen nedåt för att testa av nivån krin 1016-1014 som stod pall både under förmiddagen och en timme innan stängning. Efter en volatil dag stängde OMXS30 på 1018,5 vilket motsvarade en nedgång på 1,2 procent.

Omsättningen uppgick till 13,1 miljarder kronor vilket var hela 0,5 procent högre än det dagliga snittet för de senaste tre månaderna. Endast 14 procent av de 62 aktier jag dagligen går följer stängde i fredags på plus.

Även om kursen återhämtade sig något den sista timmen är uppgångarna tunna med få aktier som deltar och bristen på deltagande stora aktörer är tydlig. Avståndet upp till MA-200 i de kortare intradagsupplösningarna kan leda till en initial uppstuds men jag bevakar redan 1035 där jag i så fall kommer att börja leta efter negativa omslagsformationer. Så länge kursen håller sig under under 20-dagars medelvärde, som dessutom lutar nedåt, ska vi på kort sikt (någon till några dagar) leta efter blankningslägen.

Högst omsatta aktier under tisdagen blev HM B (-0,2%), Sandvik (-3,4%) följt av Volvo B (-2,2%).

Bästa sektorer igår blev defensiva telekom och detaljhandel. Sämst gick gruvbolag, olja och gasbolag samt verkstad.

Bolagsnyheter:

– Unibet: Spelöverskott på 51,1 Mil GBP, betydligt mer än väntat

– Commerzbank: Når inte upp till förväntningarna

– Lupe: Bra rapport som nådde högt ställda förväntningarNyheter:

– Riskkapitalister sågar Anders Borgs lagförslag

– SEB bromsar utlåningstakten av bolån

– Stödet för Obama ökar i USA (gäller att börserna stiger)

– I takt med den misslyckade vindkraften ökar nu orderingången för företag som levererar till kärnkraftsindustrin och det är bara början. Vindkraftsparentesen blir allt tydligare i takt med att priserna på elcertifikat sjunker. Vindkraftslobbyn kräver nu att subventionerna ökar för att inte hela branschen ska kollapsa. Det blir allt tydligare att vindkraft inte kan existera utan stöd.

Euron har fortsatt att försvagas mot den nordamerikanska dollarn. Råoljepriset är nu nere på 112 dollar per fat.

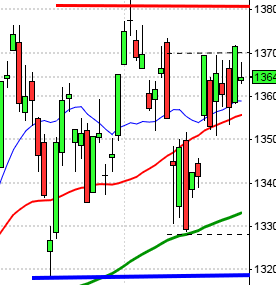

S&P 500 föll inledningsvis kraftigt och punkterade den viktiga stödnivån kring 1358. Säljtrycket försvann kring 1348 där köparna kom tillbaks och lyckades skapa en reversalformation med en lång svans på nedsidan som innehåller en hel del positivt sentiment. Vi ska dock inte tänka på att navigera några längre stunder för uppgång så länge inte varken 50- eller 20-dagars medelvärden tagits ut.

S&P 500 föll inledningsvis kraftigt och punkterade den viktiga stödnivån kring 1358. Säljtrycket försvann kring 1348 där köparna kom tillbaks och lyckades skapa en reversalformation med en lång svans på nedsidan som innehåller en hel del positivt sentiment. Vi ska dock inte tänka på att navigera några längre stunder för uppgång så länge inte varken 50- eller 20-dagars medelvärden tagits ut.

OMXS30 är nu nere vid ett viktigt stödområde där en hel bukett med stödnivåer möter upp. Viktigast av dem är naturligtvis den svagt negativa primärtrenden men även 1000-nivån där 50%-fibnivån möter upp (tack Ramadan). Även om gårdagens utveckling indikerar att säljarna kortsiktigt behöver hämta andan ska vi fortsätta leta positoner för nedgång i samband med uppstudsarna (så länge MA-20 lutar nedåt och kursstaplarna befinner sig under medelvärdet).

Följande bolag rapporterar idag:

– Addtech (ca kl 12:00), Balder (kl 14.00), CTT Systems (kl 16.00), Electra (kl 10.30), Epicept (kl 6.00), Feelgood (kring börsöppning), Hakon Invest (kl 8.00), Hexagon (kl 12.30-13.00), Itab Shop Concept (kl 13.30), Lundin Petroleum (kl 7.00), Meda (kl 8.00), Multiq (ca 15:30), Nordic Mines, Traction (ca kl 15:30), Unibet (kl 7.30)Följande utländska bolag rapporterar idag:

– Cisco (kl 22.30), Commerzbank, Klöckner (ca kl 7:00), Toyota (kl 8.00)Följande aktier handlas idag exklusive utdelning:

– Avega Group (2:00 kr), Biogaia (1:26 kr + extra 4:74 kr), Loomis (3:75 kr), MTG (9:00 kr), NAXS (0:40 kr), Norsk Hydro (0:75 nok), Tradedoubler (1:00 + extra 0:50 kr)Tider som är intressanta idag:

– Storbritannien: BRC detaljhandelsförsäljning april kl 1.01

– Tyskland: handels- och bytesbalans mars kl 8.00

– Frankrike: Handelsbalansen kl 8.45

– SCB: småhusbarometern april kl 9.30

– Storbritannien: Auktion av 30-åring kl 11.30

– USA: grossistlager mars kl 16.00

– USA: DOE veckovisa oljelager kl 16.30

– USA: Auktion av 10-åring kl 19.00

– Polen: räntebesked

USA igår: USA-börserna påverkades under tisdagen av det misslyckade regeringsbildandet i Grekland. Den eventuella vänsterregeringen säger att den kommer att nationalisera bankerna, dra tillbaka reformer som genomförts på arbetsmarknaden och omedelbart säga upp villkoren i det internationella stödpaketet, enligt Alexis Tsipras som är ledare för Syriza, det näst största partiet.

Efter en inledande nedgång som punkterade 1358-nivån och fortsatte ner till 1347,8 innan säljtrycket avtog efter knappt två timmars handel. Därefter reducerades den initiala nedgången och stängningen på 1363,7 motsvarade till slut en nedgång med måttliga 0,4 procent.

Även teknikintensiva Nasdaq Composite stängde med en nedgång på 0,4 procent. 162 aktier steg och 327 stängde rött på SP500 igår. Totalt omsattes 2,9 miljarder aktier vilket var 7,5 procent fler än det dagliga snittet för de senaste tre månaderna. Hittills i år har S&P 500 avancerat 8,4 procent vilket kan jämföras med 5,8 procent för DJIA och 13,1 procent för Nasdaq Composite. Kontradefensiva läkemedelssektorn gick inte oväntat bäst i USA under tisdagen.

Asien: Det är breda nedgångar på de asiatiska börserna idag på morgonen. Japanska Nikkei noteras för en nedgång med 1,4 procent vilket även gäller för kinesiska Shanghai. Hong Kong backar med 0,9 procent och i Australien noteras All Ordinaries för en nedgång med 1,2 procent.