NEW YORK: OLJA HÖLL TANKEN OM ETT JULRALLY VID LIV,S&P500 +0,9%

NEW YORK: OLJA HÖLL TANKEN OM ETT JULRALLY VID LIV,S&P500 +0,9%

STOCKHOLM (Direkt) Wall Street stängde tisdagshandeln på plus vid dagshögsta efter en seg start. Oljan tog ett kliv uppåt, vilket bidrog till börsuppgången medan handlare tog ställning till detaljhandelsstatistik som var något sämre än väntat och BNP, privatkonsumtion och huspriser som prickade förväntningarna.

Dow Jones noterades vid stängning till plus 1 procent vid nivån 17.417, Nasdaq var upp 0,7 procent vid 5.001. S&P 500 steg 0,9 procent till 2.039.

Omkring 650 miljoner aktier omsattes på New York-börsen vilket var drygt 10 procent lägre än genomsnittet för de senaste 100 handelsdagarna, och 1.500 miljoner på Nasdaq.

”Merparten av de stora makronyheterna ligger bakom oss varför volymerna lär bli fortsatt låga. BNP-datan fortsätter att säga samma sak, konsumenterna är i bra skick medan exporten har motvind”, sade Michael Arone, chefsstrateg vid State Street Global i Boston, till Bloomberg News.

Årets två sämst presterande sektorer, energi och material bidrog till att lyfta S&P500 under tisdagen vilket höll tanken om ett julrally vid liv. WTI-oljan steg och noterades marginellt högre än Brent för första gången sedan januari. Tungviktare som Exxon och Chevron var båda upp.

Även Ford hade medvind med plus 3 procent för biltillverkaren som uppges föra diskussioner med Google om att bygga självkörande bilar.

Sämre gick det för NetApp, som stängde 5 procent lägre efter att datalagringsbolaget köpt SolidFire för 870 miljoner dollar. Enligt Gartner är NetApp den fjärde största spelaren på marknaden för datalagring och omsätter dubbelt så mycket som SolidFire.

Även Steelcase hade det svårt efter ett ras på 22 procent i spåren av en vinstvarning. Bolaget gör kontorsinredningar och har ett börsvärde på drygt 2 miljarder dollar.

Chipotle fortsatte söderut med 5 procent vilket betyder att aktien fallit cirka 30 procent sedan slutet av september. Den mexikanska snabbmatsrestaurangen har under hösten blivit kopplad till fall av e.coli. Nu ska amerikanska myndigheter undersöka om restaurangkedjan kan kopplas till ytterligare fall av det smittsamma noroviruset, som framkallar häftiga kräkningar och diarréer.

Räntan på en tioårig amerikansk statsobligation steg 4 punkter till 2,22 procent.

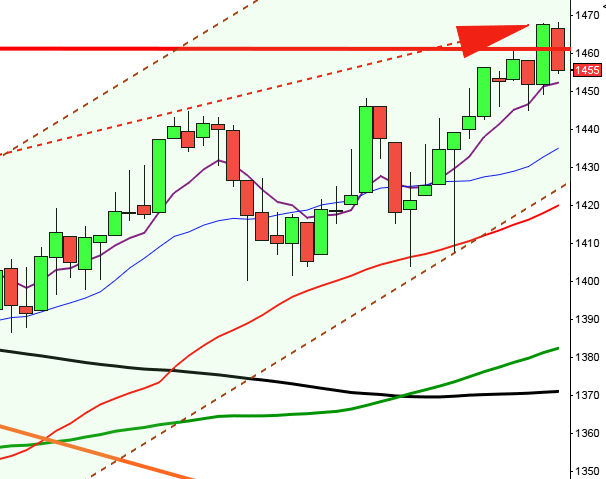

Stockholmsbörsen igår: Igår skrev jag: ”I dagsgrafen noteras nu fyra kursstaplar i rad med stängningar i den nedre delen av kursstapeln, ett negativt mönster men i de fall när den fjärde dagen vänder ner och stänger på minus övergår edgen till att tala för uppgång dagen efter.”

Tisdagen inledde upp mot den relativt platta MA-200 (i 5-min) men där tog det stopp och inte förrän vid 1410 stod köparna beredda att suga upp säljtrycket. Större delen av dagen blev en skvalpig tillställning där kursen pendlade mellan 1414 och allt lägre toppar vid 1424 och ner till stängningen vid 1413,7 som motsvarade en nedgång med 0,4 procent.

Det var den femte dagen i rad som indexet öppnade upp men innan stängningen har säljarna tagit över (eller köparna gett upp vilket man väljer att kalla beteendet) vilket lett till svaga stängningar. De senaste tre dagarna har stängningen dessutom utvecklats till att bli negativ jämfört med dagen före. Detta utseende har vi bara sett vid 13 tillfällen sedan 1990 vilket innebär att vi inte har mycket statistik att gå på. Vid 9 av dessa har kursen stängt högre dagen efter och vid 4 lägre.

Historiskt har de kommande fem börsdagarna stängt högre i över 80 procent av fallen men om man köpt dagen före julafton och stängt första handelsdagen efter jul har det inneburit vinst i 62 procent av fallen men om man istället hållt positionen till närmaste bördag efter den 4:e in på det nya året har det istället lett till vinst i 73 procent av fallen och utvecklingen noteras då i snitt till +1,5 procent.

Volymen igår var den lägsta sedan den 27 november och hela 33 procent under det dagliga snittet för de senaste tre månaderna.

Totalt steg 43 procent av de aktier jag dagligen bevakar igår och som jag sagt under några veckor har bredden (antalet aktier som lyfter uppgångarna) blivit allt färre. Isen som bär uppgångarna håller på att bli tunnare och då behövs det mindre förändringar för att nedgången ska vara ett faktum. Bästa sektorer igår blev basråvaror som var den enda som stängde på plus (dock marginellt). Sämst gick kraftbolag och konsumentprodukter. Smallcap föll med 0,1 och midcap med 0,01 procent. SHB lyfte indexet med 0,6 procent medan HM tyngde mest med motsvarande 0,8 procent. 17 av OMXS30-aktierna backade.

Nyhetsbyrån Direkt:

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Betting Promotion Sweden: sista dag för handel efter uppköp

ÖVRIGT BOLAG OCH BÖRS

– Tokyobörsen stängd

MAKROSTATISTIK

– Frankrike: BNP (def) 3 kv kl 8.45

– Storbritannien: BNP (def) 3 kv kl 10.30

– USA: privata inkomster och privatkonsumtion november kl 14.30

– USA: order varaktiga varor (prel) november kl 14.30

– USA: Michiganindex (def) december kl 16.00

– USA: försäljning nya hem november kl 16.00

– USA: oljelager, veckostatistik kl 16.30

MAKRO ÖVRIGT

– Penningmarknaden stänger kl 12.00

– Japan: helgstängt

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

USA-börsen igår: Igår skrev jag: ”Om 2022 tas ut och hålls mer än några timmar ser jag det som positivt på kort sikt (ett par dagar). Måndagens box omfamnas helt av fredagens och liknar en bullish harami.”

Tisdagen inleddes med ett gap och en intial uppgång till 2030 och det skulle ta en timme att täppa till gapet. Första timmens box markerades alltså av begränsningarna 2030/2020. Högre toppar och bottnar innanför boxens begränsningar ledde till ett utbrott kring halvtid och kursen tog stöttning i på ovansidan och kursen gjorde sedan ett antal omtag kring EMA-14 fram till toppen vid 2043 en halvtimme innan stängning.

I dagsgrafen har vi åter fått ett positivt omslag på en något högre nivån än för en vecka sedan vilket jag placerar i den positiva vågskålen. Tisdagens stängning innebär åter att den korta sentimentsnivån i form av MA-8 tagits ut men när så skedde kring taket i den kortsiktigt fallande kanalen för en vecka sedan varade uppgången dock bara ytterligare en dag.

Volymen igår var lägre än i måndags och 16 procent lägre än det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på minus igår och bästa sektorer igår blev basråvaror och energi. Hela 434 av aktierna på SP500-indexet steg igår och 390 i måndags. 3 av de 4 IT-aktier jag följer steg igår och Twitter som föll med hela 3,7 i måndags vände upp med 1,9 procent. VIX fortsatte ner med 11,2 procent till 16,6 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2135 och 1940 den närmaste månaden. Glaset tolkas betydligt mer halvfullt i USA än i Europa.