Intresseklubben antecknar: IMF justerade upp sin prognos för världsekonomin något mot prognosen i oktober.

Intresseklubben antecknar: IMF justerade upp sin prognos för världsekonomin något mot prognosen i oktober.

Hittills har de flesta bolag som rapporterat överträffat förväntningarna.

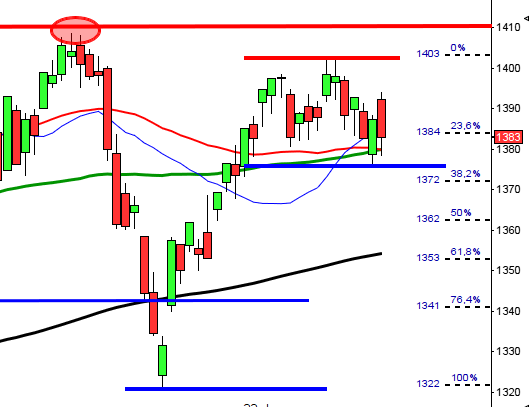

Stockholmsbörsen: Efter en trevande inledning försökte sig köparna på ett utbrottsförsök av årshögstanivån vilket visade sig bli falskt. Förvisso noteras nu ett årshögsta vid 1355 men där avtog köptrycket och säljarna höll resten av dagen i taktpinnen. Stängningen vid 1350 motsvarade en marginell nedgång med 0,1 procent.

Gårdagens kursstapel visar att det råder en viss tveksamhet när nya högsta ska tas ut. Så länge inte 1334 punkteras är det köparna som dominerar den senaste uppgångsfasen.

Det nya året har inletts starkt och hittills i år har OMXS30 stigit med 1,9 procent.

Igår skrev jag: ”Den genomsnittliga avkastningen efter uppgångsfaser som skett med samma styrka som den vi noterar sedan den 19 december är minus 0,3 procent de närmaste dagarna, men i 37 procent av fallen sedan 1997 har dock kursen stått högre”. Det är alltså ingen anledning att gå emot det rådande positiva börsklimatet.

Gårdagens volym uppgick till 12,2 miljarder aktier vilket var den högsta volymen sedan den 20 december och 10 procent högre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer under gårdagen blev kontradefensiva hälsovård och konsumenttjänster. Sämst gick basråvaror och teknologi.

Totalt steg 221 aktier igår medan 146 stängde ner och 46 procent av largecapaktierna stängde på plus.

Högst omsatta aktier igår blev Swedbank A där aktier för 1495 miljoner kronor bytte ägare, därefter följde HM B med 1222 miljoner kronor och sedan Ericsson B med totalt 869 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Getinge B (+3,3%) följt av SEB A (+1,8%) och HM B (+1,4%). Sämst gick åter SSAB A (-1,8%), ABB (-1,8%) följt av SKF B (-1,8%).

OMXS30 inför onsdagen:

S&P 500 inför onsdagen:

Rapporter idag:

– Castellum (kl 14.00)

– Diamyd Medical

– BHP Billiton (fsg-siffror), Varian (efter USA-börsernas stängning)

Övrigt:

– Ekonomi: World Economic Forums årsmöte i Davos

* BOJ: policymöte

Håll koll på följande tider idag:

– Australien: Inflationen 2,7% mot förväntade 2,5%

* Storbritannien: arbetslöshet december kl 10.30

* BOE: protokoll från policymötet 9/1 kl 10.30

– EMU: statsskulden 3 kv kl 11.00

– RGK: resultat obligationsemission kl 11.03

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– BOC: räntebesked kl 16.00

– RGK: villkor växelemission kl 16.20

– Olja: API veckovisa oljelager kl 22.30

USA: Tisdagen inleddes med stigande kurser men när ATH-nivån kring 1850 närmade sig vände indexet brant ner och föll till 1832 innan köparna vågade suga upp säljtrycket. Stängningen vid 1843,5 motsvarade måttlig uppgång med 0,3 procent.

Gårdagens kursstapel med svansar både upp- och nedtill indikerar osäkerhet men om antingen högsta- eller lägstanoteringen tas ut får vi en indikation om den närmaste fortsättningen.

Jag skrev igår: ”Det återstår nu att se om toppen i cykeln nåddes förra onsdagen eller om köparna kommer tillbaks kring 20-dagars medelvärde som just nu testas av. Om nivån håller är det positivt men jag tycker det är sent att jaga priset i denna cykel”.

Volymen igår var något lägre än i fredags men trots det hela 22 procent högre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev hälsovård och energi. Sämst gick basråvaror och telekom.

Alla fyra amerikanska IT-jättar som jag dagligen följer steg igår. Apple vände upp och steg med 1,6 procent till $549,1. Google steg 1,1 procent och stängde vid $1163,7. Twitter steg med ytterligare 0,5 procent till $62,5 och den sociala kollegan Facebook vände upp och avancerade hela 3,9 procent för att stänga på $58,5.

Asien: Det är mestadels uppgångar på de asiatiska börserna nu på morgonen:

Nikkei: +0,2%

Kospi: +0,00%

Shanghai: +2,5%

Hang Seng: +0,1%

Taiwan: +0,3%

All Ordinaries: -0,2%