NEW YORK: LÄKEMEDEL BROMSADE MEDAN FINANS GASADE, SP500 OFÖR

NEW YORK: LÄKEMEDEL BROMSADE MEDAN FINANS GASADE, SP500 OFÖR

STOCKHOLM (Direkt) De amerikanska börserna inledde fredagen tydligt på plus men i takt med att läkemedelsaktier började falla stängde indexen lite blandat med ett rejält tapp för Nasdaq.

Bakgrunden till den initiala styrkan var torsdagens tal från Janet Yellen som innehöll utsagor om att räntan förmodligen kommer höjas i år och att tillväxten i den amerikanska ekonomin kan stå emot turbulenta tillväxtmarknader vilket gillades av investerare.

Dow Jones hade vid stängning stigit 0,7 procent till nivån 16.314 medan Nasdaq var ned 1 procent till 4.686. S&P 500 var oförändrat vid 1.931.

Omkring 700 miljoner aktier omsattes på New York-börsen och 1.800 miljoner på Nasdaq.

”Hälsovård åker på stryk i dag. Vi går mot kvartalsskifte och eftersom sektorn gått väldigt starkt under året kan det vara så att investerare som är överviktade i hälsorelaterat justerar sina positioner”, sade Mark Kepner, aktiehandlare vid Themis Trading i Chatham New Jersey, till Bloomberg News.

Sämsta sektor inom S&P500 var hälsovård som var den övergripande orsaken till att indexet hölls tillbaka.

Sektorn, som tillhör årets vinnare, har gått svagt sedan i måndags då Hillary Clinton tweetade att priserna på läkemedel är ”hutlöst” höga vilket lett till pressa på relaterade aktier.

På det temat har Nasdaq Biotech-index rasat 23 procent sedan toppen i juli och den gånga veckan har varit den svagaste för indexet sedan 2008 som nu tekniskt befinner sig i en negativ trend enligt Bloomberg News.

Roligare var det för aktieägarna i Nike som fick se sin aktie stänga 8 procent högre. Modebolagets vinst i det första kvartalet var klart högre än väntat tack vare förbättrad lönsamhet i spåren av prishöjningar. En annans ljuspunkt i rapporten var att förbeställningarna av bolagets varor stigit 17 procent globalt, vilket var betydligt mer än väntade 10,1 procent.

En av sektorerna som såg till att hålla S&P500 flytande var finans i spåren av stigande obligationsräntor. Goldman Sachs, Citigroup och Wells Fargo var samtliga upp runt 2 procent vardera.

Räntan på en tioårig amerikansk statsobligation steg 4 punkter till 2,16 procent.

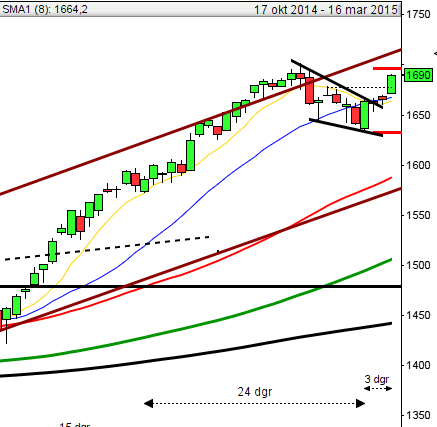

Stockholmsbörsen i fredags: För en vecka sedan skrev jag: ”Den kommande veckan har noterat nedgångar i nästan 70 procent av åren sedan 1990 och de senaste veckorna har utvecklingen följt den historiska ganska väl. Det mesta talar för att en fas 4 (långsiktig nedtrendsfas) är inledd.”

Den gångna veckan har på vägen söderut punkterat både 1440 och 1400-nivån innan 1380 i torsdags sög upp säljtrycket. I fredags effektuerades en bullish harami. Den gångna veckan innebar en fortsatt nedgång med 2,4 procent vilket innebär att OMXS30-indexet noterar en nedgång med 3,2 procent sedan årsskiftet.

Även om den senaste veckan stängde söderut noteras en påtaglig svans på nedsidan och förutsättningarna har ökat för en uppstuds.

Volymen har under dagarna med nedgång varit betydligt större än de dagarn de senaste veckan då indexet fjädrat upp. Både volymbalansen och bredden talar för att stora elefanter passar på att distribuera ut aktier.

Den kommande veckan har noterat upp- och nedgångar i ungefär hälften av fallen historiskt.

Nyhetsbyrån Direkt:

STÄMMOR

– Anoto (extra), Oasmia

BÖRS- OCH BOLAGSPRESENTATIONER

– Skanska: seminarium om verksamhetsområde Kommersiell fastighetsutveckling kl 8.30-12.30

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– C Security: första dag för handel utan teckningsrätt i nyemission

– Pharmalundensis: anmälningstid i nyemission inleds (avslutas 16/10)

– Saniona: anmälningstid i nyemission inleds (avslutas 12/10)

EXKLUSIVE UTDELNING

– Kallebäck Property Invest (2:50 kr kvartalsvis), Saltängen Property (2:45 kr kvartalsvis), Sectra (första dag för handel utan rätt till inlösenaktie. Inlösenbelopp är 4:50 kr )

MAKROSTATISTIK

– Kina: vinster industriföretag augusti kl 3.30

* SCB: handelsbalans augusti kl 9.30

– SCB: detaljhandel augusti kl 9.30

* USA: privata inkomster och privatkonsumtion augusti kl 14.30

– USA: kontrakterade husköp augusti kl 16.00

CENTRALBANKER

– Fed: William Dudley intervjuas av Wall Street Journals Jon Hilsenrath, om räntor, inflationsförväntningar med mera. kl 14.30

MAKRO ÖVRIGT

– IMF: publicerar delkapitel ur kommande World Economic Outlook kl 15.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

USA-börsen i fredags: För en vecka sedan skrev jag: ”Eftersom vi vet att det ligger mycket sälj i svansen från 2020-1960 (i veckografen) ska vi vara försiktiga med att ta position för uppgång i detta område. Även om vi kommer att få en hel del uppstudsar navigerar jag än så länge för fortsatt nedgång.”

Den gångna veckan inleddes skvalpigt men redan på tisdagen fortsatte nedgången och veckans lägsta vid 1909 noterades i torsdags och veckan avslutades med påtagliga svansar på både ovan- och nedsidan. Veckan som helhet innebar en nedgång med 1,4 procent vilket innebär att årets nedgång nu uppgår till 6,2 procent.

I månadsgrafen noterar jag en stängning klart under årsmedelvärdet och även den gångna veckan innebär att säljarna än så länge håller i taktpinnen i månadsgrafen. För en vecka sedan påtalade jag att den turtle soup för nedgång som vi såg för en vecka sedan skulle tas på allvar och så länge inte 2020 tas ut är det säljarna som håller i taktpinnen.

Volymen har bortsett från i måndags och onsdags noterats klart över det dagliga snittet vilket jag tolkar som att det är distribution som råder.

Asien: De flesta börser i Asien inleder veckan nedåt och det ser ut att kunna bli ett skvalpigt månadsskifte. Shanghai har dock sin ”vana trogen, vad det nu beror på” vänt upp från en initial nedgång och noteras när detta skrivs för en uppgång på 0,2 procent och japanska Nikkei backar 1,3 procent. I Australien har All Ordinaries gått starkt de senaste timmarna.