NEW YORK: SUR HANDEL AVSLUTADES PÅ DAGSLÄGSTA, S&P 500 -1,7%

NEW YORK: SUR HANDEL AVSLUTADES PÅ DAGSLÄGSTA, S&P 500 -1,7%

STOCKHOLM (Direkt) De amerikanska börserna tog ett kliv tillbaka på tisdagen – en relativt händelsefattig dag där sjunkande oljepriser och en stigande dollar pressade utvecklingen.

Det breda S&P 500 stängde 1,7 procent lägre på indexnivån 2.044, medan storbolagsindexet Dow Jones Industrial Average backade 1,8 procent till 17.673. Tekniktunga Nasdaq Composite tappade 1,7 procent till 4.860.

Omsättningen uppgick till cirka 800 miljoner aktier på New York-börsen och 1,8 miljarder aktier på Nasdaq.

På makrofronten kom data som visade att grossistlagren i USA steg 0,3 procent i januari. Analytikernas förväntningar var en nedgång på 0,1 procent, enligt Bloomberg News snittprognos.

Statistik gav vidare stöd åt hypotesen om en förbättring på arbetsmarknaden, då ett index från National Federation of Individual Business steg till 98,0 i februari, från 97,9 föregående månad.

Uppgången nådde dock inte upp till analytikernas förväntningar, som här låg på 98,9 enligt Bloomberg News analytikerenkät.

Telekombolaget Qualcomm, som efter USA-börsernas stängning på måndagen aviserade en höjd utdelning och ett aktieåterköpsprogram på hela 15 miljarder dollar, stängde ned 1,1 procent efter en stark inledning.

Apple backade 2 procent, efter att marknaden hunnit smälta informationen från måndagens evenemang där bland annat en ny Macbook-modell och detaljer kring Apple Watch presenterades.

Kvartalsrapporterande Urban Outfitters och Barnes & Noble steg 11,5 respektive sjönk 10 procent.

På räntemarknaden tickade den tioåriga amerikanska statsräntan ned 6 punkter till 2,13 procent.

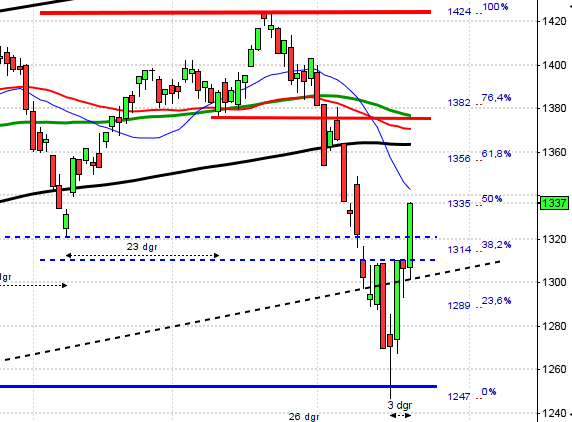

Stockholmsbörsen igår: Igår skrev jag: ”Även om momentumet för nedgång har tilltagit är det först om kursen rullar ner över kanten kring 1642 som mer talar för en rekyl ner mot MA-50 än motsatsen.”

Onsdagen inleddes trevande och den första timmens box markerade 1662 på ovansidan och 1655/1656 på nedsidan. En misslyckad punktering av lägstanivån vid 11:30 följdes av ett lyckat brott av nivån och inte förrän stödnivån kring 1642 visade köparna att de var villiga att suga upp säljtrycket. Stängningen vid 1641,7 noterades kring golvet och motsvarade en nedgång med 1,1 procent vilket var den lägsta stängningen sedan den 17 februari.

Den senaste veckan har nedgångsstaplarna varit betydligt kraftigare än uppgångarna, vilket är normalt i samband med rekyler. Om golvet i den aktuella tradingrangen punkteras hittar vi nästa stöd kring 1600.

Volymen igår var marginellt högre än i måndags 9 procent över det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på plus igår. Sämst gick oljebolag och konsumenttjänster. Minst föll defensiva telekom och basråvaror. Den enda aktie som stängde på plus av aktierna i OMXS30-indexet var SEB A. Sämst gick SSAB A, Lundin Petroleum och Kinnevik B.

(Nyhetsbyrån Direkt)

RAPPORTER:

STOCKHOLMSBÖRSEN

– Clas Ohlson (kl 7.00), Svolder

ÖVRIGA UTLÄNDSKA

– MAN (kl 8.00), Megafon (kl 8.00), Bwin party, Drägerwerk

STÄMMOR

– C-Rad (extra), Hyresfastighetsfonden Management (extra), Vindico Security (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Clas Ohlson: media-, analytiker- och investerarträff kl 8.30

– Medica Clinical Nord: bolagspresentation hos Remium kl 12.00

– MTG: håller företagspresentation kl 18.00

BÖRSSTATISTIK

– Clas Ohlson: presenterar försäljningssiffror för februari kl 7.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Aspiro: anmälningstid i Project Panther Bidcos avslutas

– Axon Kids: anmälningstid i nyemission avslutas

– Eniro: första dag för handel utan teckningsrätt i nyemission

– Opus Group: första dag för handel utan teckningsrätt i nyemission

KAPITALMARKNADSDAG

– Betsson kl 8.15-12.30

EXKLUSIVE UTDELNING

– Fortnox (0:13 kr)

MAKROSTATISTIK

– Japan: maskinorder januari kl 0.50

– Kina: detaljhandel, industriproduktion och fasta investeringar februari kl 6.30

– Estland: BNP (def) 4 kv kl 7.00

* AF: arbetslöshet februari kl 8.00

– Tyskland: arbetskraftskostnader 4 kv kl 8.00

* SCB: KPI februari kl 9.30

* Storbritannien: industriproduktion januari kl 10.30

– Olja: DOE veckovisa oljelager kl 15.30

POLITIK

– EU: ekofinmöte kl 9.00

CENTRALBANKER

– Nya Zeeland: räntebesked kl 21.00

MAKRO ÖVRIGT

– TF: konjunkturbarometer 1 kv kl 7.00

* TNS Prospera: inflationsförväntningar – stora enkäten kl 8.00

– Nordea: konjunkturprognos kl 9.00

– RGK: resultat obligationsemission kl 11.03

– RGK: villkor växelemission kl 16.20

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

USA igår: Igår skrev jag: ”Om kursen rullar ner över 2065-kanten får vi en signal om nedgång till nivån vid 100-dagars medelvärde.”

Tisdagen inleddes med ett negativt gap och vid varje tillfälle som säljarna hämtade andan lyfte indexet några punkter och fortsatte sedan på nytt nedåt. Stängningen skedde vid 2045,4 vilket motsvarade en nedgång med 1,6 procent och den lägsta stängningen sedan den 4:e februari.

Gårdagens kraftfulla röda marubozu var den kraftfullaste nedgångsstapeln sedan den 5:e januari. De senaste 6 dagarna har kursen fallit med 3,4 procent och utmanar redan den nivå jag ”pratat om” de senaste dagarna.

Volymen igår var den högsta sedan den 20:e januari och 8 procent över det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på plus igår. Jag skrev igår morse att med hälsovård som den minst dåliga sektorn och en allt mer defensiv spread mellan Nasdaq och SP500 ska vi tolka det svagt defensivt och se det som en heads up. Sämsta sektorer igår blev basråvaror och telekom.

40 av aktierna som ingår i indexet steg medan hela 452 stängde rött igår. Största sänke igår var Apple och Microsoft.

Ingen av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple vände ner och backade med 2,0 procent till $124,5. Google backade med 2,4 procent för att stänga vid $555,0. Twitter fortsatte ner med ytterligare 3,7 procent vilket fick aktien att stänga på $45,8 medan den sociala kollegan Facebook fortsatte ner med ytterligare 1,7 procent för att stänga vid $78,1.

Asien: Börserna i de asiatiska tidszonerna inledde nedåt på onsdagen, i spåren på den största nedgången i USA på två månader, men har hämtat sig och noteras mestadels på plus några timmar in på sessionen. Den nordamerikanska dollarn stiger inför ett ofrånkomlig räntehöjning i USA.