(Nyhetsbyrån Direkt): USA-börserna sjönk på tisdagen utan några tydliga drivande faktorer. Producentpriserna i USA visade sig stiga mer än förväntat, samtidigt som flera bolag lämnade prognoser under förväntningarna.

(Nyhetsbyrån Direkt): USA-börserna sjönk på tisdagen utan några tydliga drivande faktorer. Producentpriserna i USA visade sig stiga mer än förväntat, samtidigt som flera bolag lämnade prognoser under förväntningarna.

Dow Jones Industrial Average stängde 0,6 procent ned på indexnoteringen 16.613, samtidigt som det bredare S&P 500 sjönk 0,5 procent till 1.889. Tekniktunga

Nasdaq Composite tappade samtidigt 0,7 procent till 4.101.

Omsättningen var 580 miljoner aktier på New York Stock Exchange och 1,7 miljarder på Nasdaq.

”Marknaden tar en liten paus. Rapporterna har varit okej, men nu är vi inne i en inbromsning. Vi kommer behöva se bättre resultat för att ta oss till nästa nivå på aktiemarknaden”, sade Bill Schultz, chefsinvesterare på McQueen Ball & Associates, till Bloomberg News.

På S&P 500 hette förloraren Fossil. Modeföretaget tappade över 10 procent sedan man efter stängning på tisdagen spått ett resultat per aktie och en

försäljningstillväxt under analytikernas prognoser.

Rapporterande Deere, som bland annat konkurrerar med Volvo Anläggningsmaskiner, var 2 procent ned efter en sänkt helårsprognos för utrustningsförsäljning.

Försäljningen sjönk samtidigt till 9,2 miljarder, medan analytikerna hade räknat med intäkter på 9,7 miljarder.

Mjukvaruutvecklaren Take-Two Interactive Software tappade drygt x procent efter att bolaget spått en större förlust än väntat för det första kvartalet.

Efter marknadens stängning rapporterade Cisco, som tillverkar nätverksutrustning, både ett justerat resultat per aktie och en försäljning för det tredje kvartalet 2013 som var över analytikernas förväntningar.

På makrofronten visade statistik att producentpriserna i USA steg med 0,6 procent i april, jämfört med i mars, vilket är den största ökningen sedan hösten 2012. Analytiker hade räknat med att priserna skulle ha stigit med 0,2 procent jämfört med föregående månad. Jämfört med i april förra året steg priserna 2,1 procent, vilket även det var över analytikernas förväntningar.

Stockholmsbörsen: Efter en minst sagt skvalpig inledning kom köparna tillbaks vid 1369,5 och höll i taktpinnen resten av dagen. Stängningen vid 1375,9 motsvarade en uppgång med 0,2 procent och skedde på absolut dagshögsta.

Av de senaste dagarna har fyra stängt på plus men som jag skrev igår är det först nrä 1382 närmar sig som agnarna skiljs från vetet.

Gårdagens volym var avsevärt lägre än i tisdags och uppgick inte till mer än 8 miljarder kronor vilket var hela 22 procent lägre än det dagliga genomsnittet för de senaste tre månaderna. Tänk dessutom på att det är lösenvecka och du som handlar med terminer bör byta till juniterminen idag.

Bästa sektorer igår blev telekom och oljebolagen. Sämst gick basråvaror och hälsovård.

Totalt steg 218 aktier igår medan 250 backade vilket jag återigen tolkar som dålig bredd och att allt färre aktier ”bär uppgången”. 49 procent av aktierna på large cap steg igår. Isen börjar med andra ord bli tunnare.

Högst omsatta aktier igår blev Sandvik där aktier för 668 miljoner kronor bytte ägare. HM B kom på andra plats med 646 miljoner kronor och på tredje plats kom Ericsson B med totalt 588 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår TeliaSonera (+1,0%) följt av SCA B (+0,8%) och Volvo B (+0,8%). Sämst gick MTG B (-4,2%), Sandvik (-2,3%) följt av Getinge B (-1,8%).

OMXS30 inför dagen:

S&P500 inför dagen:

RAPPORTER

STOCKHOLMSBÖRSEN

– Arctic Paper, Immune Pharmaceuticals, Nibe (kl 8.00), Transatlantic (kl 8.30), B&B Tools (kl 12.00-13.00), CTT Systems (kl 16.00)

NGM

– Fint, LC-Tec

ÖVRIGA NORDEN

– Af Gruppen

ÖVRIGA UTLÄNDSKA

– Wal-Mart

STÄMMOR

– Active Biotech, Af Gruppen, Arctic Gold (ändrat datum från 24/4), Availo, Cell Impact, CTT Systems, Ecoclime Comfort Ceilings, Hifab, Insplanet, Interfox

Resources, Inxl Innovation, Jojka Communications, Kopparberg Mineral, Lundin Petroleum, Nibe, NSP Holding (ändrat datum från 12/5), Rusforest, Semafo,

Starbreeze (extra), Traveas, Wesc (även extrastämma), West International

BÖRS- OCH BOLAGSPRESENTATIONER

– Elos: bolagspresentation hos Remium kl 8.30

– Nibe: telefonkonferens kl 11.00

– Interfox Resources: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Clas Ohlson: presenterar försäljningssiffror för april kl 8.00

– H&M: presenterar försäljningssiffror för april kl 8.00

– Swedol: försäljningsrapport för april kl 8.50

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Availo: preliminär start för anmälningstid i IP-Onlys bud (avslutas 5/6)

– Community Entertainment: första dag för handel utan teckningsrätt i nyemission

– Elanders: anmälningstid i nyemission inleds (avslutas 2/6)

EXKLUSIVE UTDELNING

– Cermaq (1:80 nok), Drillcon (0:10 kr), Statoil (7:00 kr), Telenor (7:00 kr)

MAKROSTATISTIK

– Japan: BNP (prel) 1 kv kl 1.50

– Frankrike: BNP (prel) 1 kv kl 7.30

– Finland: BNP-indikator mars kl 8.00

– Mäklarstatistik: bostadspriser april kl 8.00

* Tyskland: BNP (prel) 1 kv kl 8.00

– Valueguard: bostadspriser april kl 9.00

– Österrike: BNP 1 kv kl 9.00

– Nederländerna: BNP (prel) 1 kv kl 9.30

– SCB: industrins lager 1 kv kl 9.30

– SCB: industrins kapacitetsutnyttjande 1 kv kl 9.30

– Italien: BNP (prel) 1 kv kl 10.00

– Polen: BNP (prel) 1 kv kl 10.00

* EMU: KPI (def) april kl 11.00

* EMU: BNP (est) 1 kv kl 11.00

– Polen: KPI april kl 14.00

– USA: Empire manufacturing index april kl 14.30

* USA: KPI april kl 14.30

– USA: nyanmälda arbetslösa v 18 kl 14.30

– USA: TICS investeringsflöde mars kl 15.00

– USA: industriproduktion april kl 15.15

– USA: Bloomberg konsumentförtroende veckoindex kl 15.45

* USA: Philadelphia Fed index maj kl 16.00

– USA: NAHB husmarknadsindex maj kl 16.00

CENTRALBANKER

– ECB: månadsrapport kl 10.00

– Riksbanken: resultat av riskenkäten våren 2014 kl 10.30

MAKRO ÖVRIGT

– Business Sweden: exportchefsindex 2 kv kl 10.00

– IEA: månadsrapport kl 10.00

– SHB: konjunkturprognos kl 10.00

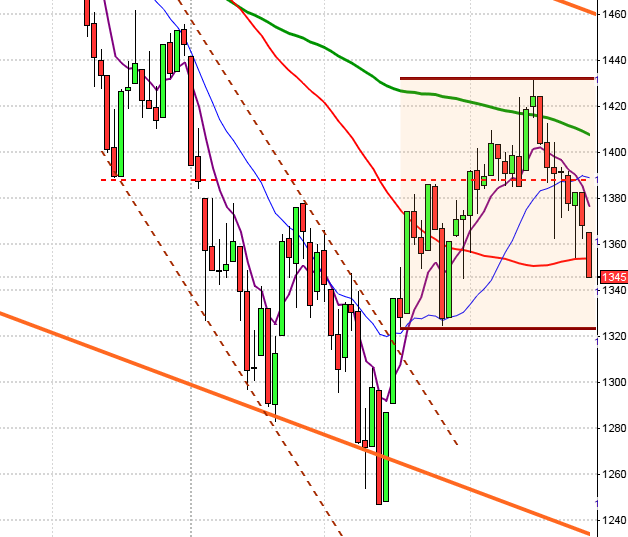

USA: Säljarna höll i taktpinnen från öppning till stängning igår, även om det inte ledde till något dramatiskt nedställ. Stängningen vid 1888,6 motsvarade en nedgång med 0,5 procent.

Igår skrev jag: ”Det finns gott om varningssignaler och på de relativt höga nivåer som råder gäller det att tajma entréerna för att inte komma i otakt. Tisdagens kursstapel präglades av osäkerhet, men ska än så länge inte förväxlas med en säljsignal, vilket vi får om onsdagen stänger under 1889”.

Gårdagens stängning skedde med minsta möjliga marginal under sentimentsnivån för innevarande veckostapel och det innebär att vi fått en kort säljsignal, men märk väl med 0,4 punkters marginal.

Volymen igår var lägre än i tisdags och hela 22 procent lägre än det dagliga snittet för de senaste tre månaderna. Den låga volymen gör att vi ska vara lite försiktiga med tillförlitligheten hos gårdagens säljsignal.

Bästa sektorer igår blev basråvaror och telekom även om uppgångarna var ytterst marginella. Sämst gick cykliska produkter och finans. Som jag sagt några gånger de senaste veckorna börjar glaset bli halvtomt.

En av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt, steg igår. Apple steg med marginella 0,02 procent till $593,8. Google vände ner med 1,2 procent för att stänga på $526,7. Twitter fortsatte ner med 1,6 procent för att stänga vid $32,8 medan den sociala kollegan Facebook tappade 1,0 procent och stängde vid $59,2.

Vi har nu fått en turtle soup för nedgång i dagsgrafen och en shooting star i veckografen men det kan hända mycket innan den fullbordas på fredag kväll.

Asien: Det är mestadels nedgångar på börserna i de asiatiska tidszonerna nu på morgonen. Hong Kong och Australien går emot strömmen och stiger med måttliga 0,3 procent.

Nikkei: -0,8%

Kospi: -0,03%

Shanghai: -1,4%

Hang Seng: +0,3%

Taiwan: +/- 0%

All Ordinaries: +0,3%