NEW YORK: VÄNDE TILL PLUS, GM GASADE, S&P +0,4%

NEW YORK: VÄNDE TILL PLUS, GM GASADE, S&P +0,4%

STOCKHOLM (Direkt) Efter en lugn start tog köparna kommandot på de amerikanska börserna som stängde tisdagen på plus på ytterligare en ny rekordnivå. Finans steg i ränteuppgången som kom på ett tal från Janet Yellen medan defensivt backade.

Dow Jones stängde upp 0,5 procent på 20.504. S&P 500 ökade 0,4 procent till 2.337 vilket var sjätte uppgångsdagen i följd. Det breda indexet har dock inte rört sig över 1 procent i någon riktning sedan den 7 december. Nasdaq Composite steg 0,3 procent till 5.782.

Finans var den bäst presterande sektorn inom S&P500 med plus 1,2 procent för gruppen som helhet. Bank of America och JP Morgan steg kring 2 procent vardera. Goldman Sachs stängde på en ny rekordnivå. Sämre gick det för klassiskt defensiva aktier, utilities (el- och gasbolag) backade 0,7 procent som helhet.

På räntemarknaden steg USA-räntorna och dollarn efter att Janet Yellen framhållit vikten av att gå vidare med räntehöjningarna i ett tal inför senatens bankutskott. Hon sade att det kommer att vara lämpligt med fler räntehöjningar om ekonomin möter Feds utsikter om gradvis stigande inflation och en stramare arbetsmarknad.

Bland enskilda aktier steg General Motors 5 procent och var således bäst presterande inom S&P500-index. PSA Group, som äger Peugeot och Citroën, uppges föra samtal med GM om att köpa den senares europeiska division. Samtalen, som avser Opel och Vauxhall, uppges vara långt framskridna.

Gilead ökade lätt efter att läkemedelsbolaget presenterat positiva resultat kring sitt HIV-preparat.

Sämre gick det för Dr Pepper, som backade 0,5 procent efter att försäljningsvolymerna av Snapple och andra juicer bidragit till att företaget inte levde upp till försäljningsestimaten under det sista kvartalet.

Räntan på den amerikanska tioåriga statsobligationen var upp 4 punkter till 2,47 procent.

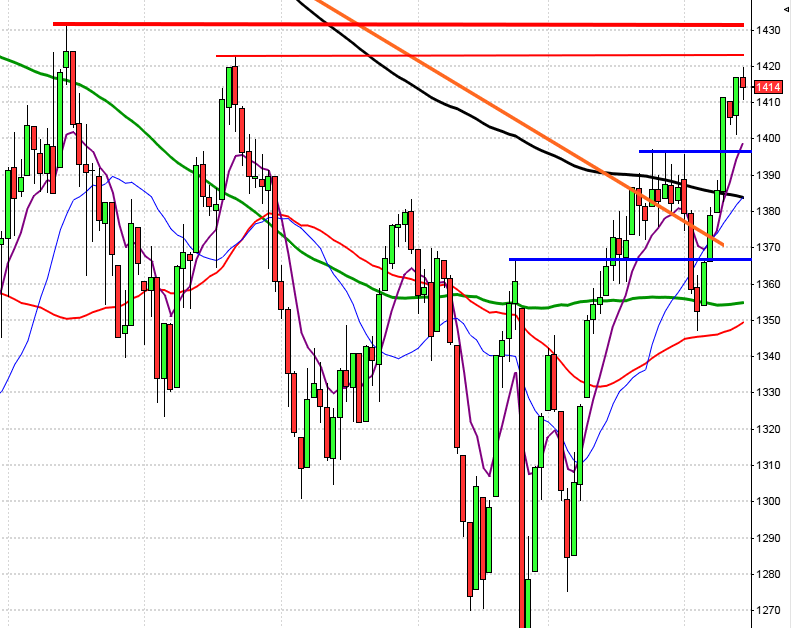

Stockholmsbörsen: Igår skrev jag: ”Historiskt vet vi att februari tillhör de bästa månaderna på året och sedan 1990 är det bara vid 7 gånger som årets andra månad genererat uppgångar. För tillfället är OMXS30 överköpt men det finns ingen naturlag som säger att uppgången inte kan fortsätta även om mycket ny talar för att en rekyl är i antågande.”

Första timmen under gårdagens handel markerade 1572,5 på ovansidan och 1563,7 på nedsidan. Även om vi någon timme innan stängning bjöds på ett utbrottsförsök var det hela dagen små och skvalpiga rörelser mellan 1572 och 1568. Stängningen vid 1569,7 motsvarade en marginell nedgång med 0,2 procent.

Det har inte hänt så mycket i den tekniska analysen. Indexet noteras på överköpta nivåer, men kan göra så under lång tid. Edgen för att ta nya positioner för uppgång är dålig, men vi vet att indexet kan fortsätta uppåt och det rejält, det har vi sett historiskt. Vi har samtidigt vid fler tillfällen sett att det stundat en rekyl som i många fall varit kraftfull vid liknanande utseenden. Men Tobbe nu får du väl skärpa dig! Denna typ av helgarderingar kan man väl inte ha någon hjälp av när man ska agera! Nej, precis så. När det är osäkert och motstridiga signaler kan vi alltid unna oss lyxen att agera åskådare och för den som redan sitter i position är det bara att bevaka de nivåer som gäller för exit som lämpligtvis flyttas upp till strax under föregående dags lägsta.

Enligt Next Day Forecast© är det mer än 60 procents chans för att onsdagens stänger negativt och skulle closen hamna innanför fredagens box tolkar jag gårdagen som en hanging man.

Volymen igår var marginell lägre än i måndags och 15 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen noteras dock än så länge positivt och stigande både i vecko- och dagsgrafen.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Mekonomen (kl 7.30), SSAB (kl 7.30), Attendo (kl 8.00), Feelgood (kl 8.00), Hansa Medical (kl 8.00), Tobii (kl 8.00), Vostok New Ventures (kl 8.00), Avega Group (kl 8.30), Bioinvent (kl 8.30), DGC (kl 8.30), Image Systems (kl 8.30), Wise Group (kl 8.30), Lifco (kl 12.00), Traction (kl 13.00), Studsvik (kl 13.30), NGS

NGM

– Life Assays (kl 8.30), Real Holding, Sotkamo Silver

FIRST NORTH

– Catena Media (kl 7.00), Immunovia (kl 8.00), Leo Vegas (kl 8.00), Chemotech (kl 8.30), Byggmästare Anders J Ahlström, Enorama Pharma, Firefly, K2A, THQ Nordic (före börsöppning)

AKTIETORGET

– Dignita Systems, Emotra, Idogen, Miris Holding, Redwood Pharma

ÖVRIGA NORDEN

– Marine Harvest (kl 6.30), Salmar (kl 7.00), Stockmann (kl 7.00), XXL (kl 7.00), Huhtamäki (kl 7.30), Finnair (kl 8.00)

ÖVRIGA UTLÄNDSKA

– Credit Suisse (kl 6.30), Cisco (kl 22.30), Credit Agricole, Turkcell

STÄMMOR

– Duroc (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– G&W småbolagsfrukost kl 8.00

– Amasten: bolagspresentation hos Remium kl 8.00

– Tethys Oil: bolagspresentation hos Remium kl 8.00

– Catena Media: rapportpresentation kl 8.30

– Mekonomen: rapportpresentation kl 9.00

– SSAB: rapportpresentation kl 9.30

– Attendo: rapportpresentation kl 10.00

– Avega Group: rapportpresentation kl 10.00

– THQ Nordic: rapportpresentation kl 10.00

– Tobii: rapportpresentation kl 10.00

– DGC: rapportpresentation kl 10.30

– Finnair: rapportpresentation kl 13.30

– Hansa Medical: rapportpresentation kl 14.00

– Opus: bolagspresentation hos Remium kl 14.30

– Studsvik: rapportpresentation kl 14.30

– Lifco: rapportpresenation kl 15.00

– Immunovia: rapportpresentation kl 16.00

BÖRSSTATISTIK

– Clas Ohlson: presenterar försäljningssiffror för januari kl 7.00

– H&M: presenterar försäljningssiffror för januari kl 8.00

– Swedol: presenterar försäljningssiffror för januari kl 8.30

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Dome Energy: anmälningstid i nyemission inleds (avslutas 2/3)

EXKLUSIVE UTDELNING

– Dividend (0:05 kr)

MAKROSTATISTIK

– TNS Prospera: inflationsförväntningar – penningmarknadens ktörer kl 8.00

– Spanien: KPI (def) januari kl 9.00

– SCB: industrins lager och kapacitetsutnyttjande 4 kv kl 9.30

– Storbritannien: arbetslöshet (ILO) december kl 10.30

– EMU: handelsbalans december kl 11.00

– USA: Empire manufacturing index februari kl 14.30

* USA: KPI januari kl 14.30

* USA: detaljhandel januari kl 14.30

* USA: industriproduktion januari kl 15.15

– USA: NAHB husmarknadsindex februari kl 16.00

– USA: lager osålda varor december kl 16.00

– USA: oljelager (DOE), veckostatistik kl 16.30

CENTRALBANKER

– Riksbanken: räntebesked kl 9.30

– Riksbanken: Stefan Ingves har pressträff om räntebesked kl 11.00

* Fed: Janet Yellen håller sitt halvårsvisa anförande inför representanthusets kommitté för finansiella tjänster kl 16.00

MAKRO ÖVRIGT

– Svensk Handel: handelsbarometer kl 6.00

– RGK: resultat växelemission kl 11.03

– RGK: annonserar obligationsemission kl 16.20

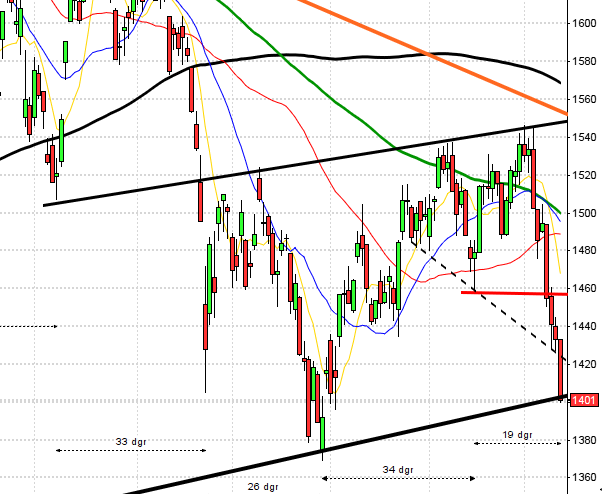

USA-börsen: Igår skrev jag: ”Måndagen var den tredje dagen i rad som inleddes med ett positivt gap vilket naturligtvis är ett styrkebesked men i den negativa vågskålen är det ett lite för euforiskt utseende. Avståndet ner till 20-dagars medelvärde har inte varit lika stort sedan mitten av december och den gången blev det inledningen på en sidledes konsolidering som varade i över en månad.”

Tisdagen inleddes något trevande och var under de första timmarna nere och testade av stödnivån kring 2322 innan köparna åter visade sig. Köparna höll i taktpinnen under större delen av dagen och stängningen vid 2337,6 blev ytterligare en ATH-notering, för fjärde dagen i rad. Uppgången igår blev 0,4 procent vilket innebär att SP500 nu noteras 4,4 procent högre än vid årsskiftet och hela 12 procent högre än lågpunkten i början av november.

Med 5 positiva candlesticks i rad noteras dagsmomentum och de kortare momentumindikatorerna på historiskt höga nivåer. Självklart finns det inget som säger att vi måste gå mot en rekyl men historien visar att sannolikheten nu är betydligt större för en rekyl på kort sikt än motsatsen. Däremot talar allt mer för en uppgång på en- till två månaders sikt. Gummisnoddeen har inte varit lika hårt spänd på ovansidan mer än 12 gånger sedan 2001 och vid 7 av dessa har kursen stått högre en vecka senare men den genomsnittliga avkastningen har varit svagt negativ. Även om vi inte kan dra några slutsatser av så få träffar kan vi konstatera att risken för en brant rekyl är stor.

SP500 har sedan lågpunkten för exakt ett år sedan stigiti med nästan 30 procent och om vi studerar vad som hänt de senaste 100 åren när vi sett liknande uppgångar så har uppgången i de flesta fall (67%) stigit ytterligare den närmaste månaden men om man istället studerar vad som hänt ett kvartal senare har kursen stått lägre i 70 procent av fallen.

Euforin brukar hålla i sig längre än vad de korta momentumindikatorerna visar men när kursen väl toppar brukar en kraftfull uppgång sluta med en otäck rekyl. Om det blir så även denna gång? Ingen aning och så länge vi inte ser några tecken på trendskifte är det inte upp till oss att gissa utan åka med upp, så länge det är enklaste vägen.

Volymen igår var högre än i måndags men 5 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen fortsätter däremot att vara positivt stigande och är nu uppe vid de nivåer som rådde i mitten av augusti.