(Nyhetsbyrån Direkt): USA-börserna noterade inga större förändringar på måndagen, och stängde på båda sidor av nollstrecket. Handelsdagens inledande nedgångar gröptes ur när det visade sig att ISM-index, som kommit in svagt, var felaktigt beräknat.

(Nyhetsbyrån Direkt): USA-börserna noterade inga större förändringar på måndagen, och stängde på båda sidor av nollstrecket. Handelsdagens inledande nedgångar gröptes ur när det visade sig att ISM-index, som kommit in svagt, var felaktigt beräknat.

Dow Jones Industrial Average stängde 0,2 procent upp på indexnivån 16.744, medan det bredare S&P 500 steg 0,1 procent till 1.925. Tekniktunga Nasdaq Composite noterades samtidigt ned 0,1 procent till 4.237.

Omsättningen uppgick till 550 miljoner aktier på New York Stock Exchange och 1,6 miljarder på Nasdaq.

Makrostatistik visade på måndagen att ISM industri-PMI i USA steg till 55,4 i maj från 54,9 i april. Tidigare under dagen rapporterades felaktigt en nedgång till 53,2 i maj, en siffra som senare rättades.

”Rättningen förbättrade marknaden försiktigt. Framöver förväntas förbättringar av ISM-siffran, och detta bidrog nog till det”, sade Stephen Carl, aktiehandlare på Williams Capital Group, till Bloomberg News.

Vidare på makrofronten kom Markits inköpschefsindex för industrin in något över förväntan, och steg till definitiva 56,4 i april.

Byggnadsinvesteringarna i USA steg samtidigt 0,2 procent i april, men uppgången var mindre än den väntade ökningen på 0,6 procent.

På bolagsfronten hade teknikaktier en dålig dag. Bland dessa fanns Google som backade 1,3 procent, Groupon som retirerade 6,5 procent och Linkedin, som var ned 2,9 procent.

Dagens storaffär var investeringsfonden Ventas köp av American Realty Capital Healthcare för 2,6 miljarder dollar. Läkemedelsbolagets aktie sköt därefter i höjden med nära 10 procent.

Broadcom klättrade 9,3 procent. Teknikbolaget meddelade på måndagen att man anlitat JPMorgan Chase för att avyttra en del av verksamheten, något som skulle reducera de årliga kostnaderna med 700 miljoner dollar.

På Apples årliga utvecklarkonferens i San Fransisco, som hölls på måndagen, presenterades nya operativsystem för både Iphone, Ipad och Mac.

I övrigt uppges Google planera för att investera mer än 1 miljard dollar i en satellitflotta i syfte att utöka tillgången till internet.

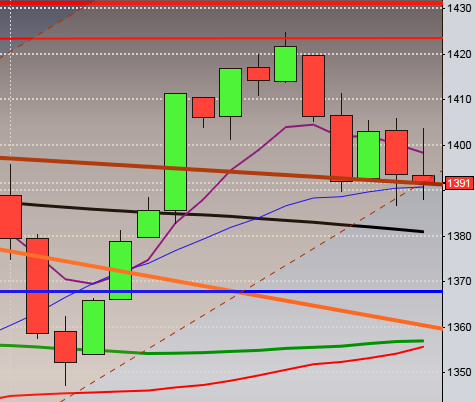

Stockholmsbörsen: Efter en initial uppgång till 1406-nivån föll kursen ner mot 1401 och låg sedan och pendlade mellan 1401,2 och 1402,6 till strax efter USA-öppningen och de felräknaden inköpschefssiffrorna. Efter en riktigt svår dag stängde till slut indexet på 1399,2 som motsvarade en måttlig nedgång med 0,2 procent. Det kan säkert bli fortsatt svårtrejdad under perioder fram till ECB-beskedet på torsdag.

Gårdagens initiala uppgång och en stängning kring dagslägsta har utseendet av en negativ reversalstapel men stängningen skedde ovanför 1396 vilket jag placerar i den positiva vågskålen.

Igår skrev jag: ”Edgen är inte tillräckligt bra för att det ska motivera nya köp från nuvarande nivå”. Denna slutsats gäller fortfarande och vi ska avvakta en rekyl där vi ser att köparna kommer tillbaks innan vi åter kliver in för uppgång.

Gårdagens volym var lägre än i fredags och uppgick till 9,4 miljarder kronor vilket var 9 procent högre än det dagliga genomsnittet för de senaste tre månaderna, men det var ju halvdag.

Totalt steg 235 aktier medan 260 backade igår medan endast 35 procent av aktierna på large cap steg igår. Jag tycker glaset börjar se något halvtomt ut.

Bästa sektorer igår blev konsumenttjänster och hälsovård medan teknologi och basråvaror utvecklades sämst.

Högst omsatta aktier under gårdagen blev Volvo B där aktier för 1149 miljoner kronor omsattes. HM B kom på andra plats där aktier för 757 miljoner kronor omsattes. SEB A kom på tredje plats med totalt 661 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår AstraZeneca (+1,8%) följt av HM B (+1,1%) och SCA B (+1,0%). Sämst gick Ericsson B (-1,6%) och Volvo B (-1,4%) följt av Electrolux B (-1,1%).

OMXS30 inför tisdagen:

SP500 inför tisdagen:

STÄMMOR

– Amnode, Episurf Medical, Hansa Medical (ändrat datum från 7/5), Motion Display, Nordiq, Opera Software, Sensodetect, TGS-Nopec

BÖRS- OCH BOLAGSPRESENTATIONER

– Impact Coatings: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Beklädnad: månadsstatistik från Tyskland av Textilwirtschaft

– Vostok Nafta: presenterar substansvärde

– Skog: prisindex från Foex kl 11.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Immunicum: meddelar utfall i nyemission omkring i dag

KAPITALMARKNADSDAG

– Hexagon: i Las Vegas. Telefonkonferens kl 24.00 svensk tid, kl 15.00 lokal Las Vegas-tid

– Holmen: i Hudiksvall

EXKLUSIVE UTDELNING

– Guideline Geo (0:30 kr)

MAKROSTATISTIK

– Kina: tjänste-PMI maj kl 3.00

– Kina: HSBC industri-PMI (def) maj kl 3.45

– Storbritannien: Nationwide husprisindex maj kl 8.00

– SCB: bytesbalans 1 kv kl 9.30

– EMU: arbetslöshet april kl 11.00

* EMU: KPI (prel) maj kl 11.00

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– Belgien: BNP (def) 1 kv kl 15.00

– USA: industriorder april kl 16.00

CENTRALBANKER

– Polen: räntebesked

– RBA: räntebesked kl 6.30

– RB: reparesultat kl 10.15

– ECB: reparesultat kl 11.15

MAKRO ÖVRIGT

– FI: kreditmarknadsbarometer kl 10.00

– Olja: API veckovisa lagerdata kl 22.30

USA: Den felräknade ISM-siffran skapade osäkerhet och en initial nedgån med 0,4 procent till 1916 men så fort rätt siffra presenterades kom köparna tillbaks men inte direkt med någon större övertygelse. Visserligen innebar gårdagens stängning vid 1924,8 ett nytt ATH men det innebar endast en marginell uppgång med 0,1 procent.

Igår skrev jag: ”I fredags fick vi åter en stängning ovanför det övre bollingerbandet med en hårt spänd gummisnodd, men vi vet att det bara är varningssignaler och i positiva trendfaser ska vi inte fästa så stor vikt vid dem. Däremot är det dålig tajming att ta nya positioner för uppgång när indexet är kortsiktigt överköpt”.

Volymen igår var den lägsta sedan den 23 maj och hela 28 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev basråvaror och verkstad även om uppgångarna var måttliga. Sämst gick teknologi och energi men även för dessa sektorer var det små rörelser.

Ingen av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt, steg igår heller. Apple backade trots löften om att de största nyheterna på 25 år skulle presenteras igår. Aktien backade 0,7 procent för att stänga vid $628,6. Google fortsatte ner med ytterligare 1,1 procent för att stänga på $553,9. Twitter föll med hela 2,1 procent för att stänga vid $31,7 medan den sociala kollegan Facebook backade med måttligare 0,4 procent för att till slut stänga vid $63,1.

Asien: Det är mestadels uppåt på börserna i de asiatiska tidszonerna nu på morgonen. Japanska Nikkei fortsätter upp med 0,8. Kinesiska Shanghai släpar efter övriga index.

Nikkei: +0,7%

Kospi: +0,3%

Shanghai: -0,1%

Hang Seng: +0,6%

Taiwan: +0,9%

Bombay: +0,2%

All Ordinaries: -0,7%