Intresseklubben antecknar: Trots en relativt svag sysselsättningsrapport för december talar det mesta för en ytterligare nedtrappning av QE3 under januari. En intervju i Wall Street Journal där flera Fed-ledamöter anser att nedtrappningen varit lyckad och att ekonomin växer som väntat.

Intresseklubben antecknar: Trots en relativt svag sysselsättningsrapport för december talar det mesta för en ytterligare nedtrappning av QE3 under januari. En intervju i Wall Street Journal där flera Fed-ledamöter anser att nedtrappningen varit lyckad och att ekonomin växer som väntat.

I Kina kom imorse besked om att centralbanken kommer att tillföra totalt 255 miljarder yuan till banker via två omvända repor.

Japans ekonomiminister Akira Amari påtalade tidigare idag att risken finns att landet åter faller tillbaka i deflation.

Greklands premiärminister Antonis Samaras sade igår kväll att landet är på väg mot ekonomisk återhämtning och en exit från stödprogrammen.

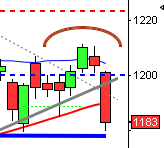

Stockholmsbörsen:Veckan inleddes genom att fortsätta testa av 1352-nivån men igår togs nivån ut två gånger innan stängningen som skedde i linje med fredagsstängningen kring 1351.

Det nya året har inletts starkt och hittills i år har OMXS30 stigit med 1,9 procent, vilket motsvarar en årstakt på strax över 40 procent.

Igår skrev jag: ”Det är sent att jaga priset. Än så länge har jag inte fått några signaler på att indexet har toppat och så länge så inte är fallet köper vi positiva fortsättningsformationer i samband med rekyler”.

Gårdagens volym uppgick endast till 7,6 miljarder aktier vilket var den lägsta omsättningen sedan den 3 januari och hela 31 procent lägre än det dagliga snittet för de senaste tre månaderna. Inte så konstigt med tanke på att de amerikanska börserna höll stängt.

Bästa sektorer under gårdagen blev konsumenttjänster och telekom. Sämst gick verkstad och finans. Om dessa sektorer fortsätter underprestera kan det vara en förvarning att en paus närmar sig.

Totalt steg 238 aktier igår medan 273 stängde ner och 43 procent av largecapaktierna stängde på plus.

Högst omsatta aktier igår blev Kinnevik B där aktier för 1112 miljoner kronor bytte ägare, därefter följde Volvo B med 657 miljoner kronor och sedan Hennes & Mauritz B med totalt 563 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår AstraZeneca (+1,3%) följt av H&M B (+1,0%) och Nordea Bank (+0,8%). Sämst gick SSAB A (-1,5%), Tele2 B (-1,2%) följt av MTG B (-0,9%).

OMXS30 inför tisdagen:

S&P 500 inför tisdagen:

Rapporter idag:

– Creades (kl 8.30)

– Novozymes (kl 8.00)

– IBM (efter USA-börsernas stängning), Johnson&Johnson, SAP (före Europa-börsernas öppning), Texas Instruments (kl 22.30), Verizon (kl 13.30)

Börsstatistik och övriga nyheter:

– Skog: prisindex från Foex kl 11.00

Övrigt:

– Arcam: första dag för handel efter split 4:1

– Marine Harvest: första dag för handel efter omvänd split 1:10

– Pilum: anmälningstid i nyemission inleds (avslutas 3/2)

Håll koll på följande tider idag:

– SCB: värdepappersstatistik december kl 9.30

– Swedbank: konjunkturprognos kl 9.30

– IEA: månadsrapport kl 10.00

– RB: reparesultat kl 10.15

– EMU: husprisindex 3 kv kl 11.00

– Tyskland: ZEW-enkät januari kl 11.00

– ECB: reparesultat kl 11.15

– Storbritannien: CBI industritrender januari kl 12.00

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– Ungern: räntebesked kl 14.00

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

* IMF: World Economic Outlook, uppdatering kl 15.30

USA i fredags: Eftersom de amerikanska börserna höll stängt igår är denna analys samma som igår.

Det var ganska små rörelser inför den stundande helgdagen på måndag då Martin Luther King Dagen firas. Efter en skvalpig inledning mellan 1846 och 1840 som var torsdgens lägsta skulle det ta fram till knappt en timme innan stängning innan nivån punkterades. Stängningen skedde vid 1838,5 vilket motsvarade en nedgång med 0,4 procent.

Jag skrev i fredags: ”Torsdagens kursstapel var den minsta sedan den 8/1 och omfamnades helt av onsdagens kursstapel. Små kursstaplar som omfamnas är att betrakta som minikonsolideringar och föregår inte sällan impulser men i mitten av månadscykeln markerar de ofta högstanivån i cykeln”. Det återstår nu att se om toppen i cykeln nåddes i onsdags elle om köparna kommer tillbaks kring 20-dagars medelvärde som just nu testas av. Efter en lång stigande trend är det ofta så att varannan rekyl punkterar den kortare sentimentsnivån tydligt men efter en djupare penetrering kommer köparna tillbaks precis kring 20-dagars medelvärde. Just nu är det alltså lite av ett vägskäl.

Volymen i fredags var den högsta sedan den 20 december och var hela 27 procent högre än det dagliga snitttet för de senaste tre månaderna.

Ingen sektor stängde på plus i fredags. Sämst gick ickecykliska konsumentprodukter och teknologi.

Endast en av fyra amerikanska IT-jättar som jag dagligen följer steg i fredags. Apple föll med ytterligare 2,4 procent till $540,7. Google backade med 0,5 procent och stängde vid $1150,5. Twitter vände upp från torsdagens nedgång och steg med 2,7 procent till $62,2 medan den sociala kollegan Facebook fortsatte ner med 1,6 procent för att stänga på $56,3.

Det är breda uppgångar på de asiatiska börserna nu på morgonen:

Nikkei: +1,4%

Kospi: +0,5%

Shanghai: +0,8%

Hang Seng: +0,6%

Taiwan: -0,2%

All Ordinaries: +0,5%