(Nyhetsbyrån Direkt): BNP-tillväxten för det fjärde kvartalet reviderades ned till en lägre nivå än väntat och siffror över bostadsköp i landet kom in svagare än väntat. Inköpschefsindex i Chicagos för februari och Reuters/Michigans konsumentindex steg däremot mer än väntat.

(Nyhetsbyrån Direkt): BNP-tillväxten för det fjärde kvartalet reviderades ned till en lägre nivå än väntat och siffror över bostadsköp i landet kom in svagare än väntat. Inköpschefsindex i Chicagos för februari och Reuters/Michigans konsumentindex steg däremot mer än väntat.

”Vi fortsätter att befinna oss i en miljö kännetecknad av återhämtning och blygsam tillväxt, och ännu inte vid en sådan ekonomisk styrka som skulle kunna leda till en omsvängning av Federal Reserves policy när det gäller en höjning av styrräntan. Det är positivt för aktier”, sade James Abate, chefsstrateg vid Centre Asset Management i New York, till Bloomberg News kring det positiva sentiment som präglade Wall Street under inledningen av fredagens handelssession.

De ledande amerikanska börserna såg länge ut att gå mot en stängning i klart positivt territorium på fredagen, men uppgifter indikerande ökad

spänning i Ukraina satte indexen i gungning strax före stängning. Efter ett tapp under nollstrecket återhämtade sig kurserna till slutnoteringar på överlag

svagt högre nivåer.

Stockholmsbörsen: Efter en svag inledning kom köparna tillbaks och lyckades ta indexet upp mot torsdagens högsta men strax innan avtog köptrycket och dagshögsta blev 1371. Stängningen vid 1369,1 motsvarade ungefär samma nivå som i torsdags. Vill du se hur indexet öppnar idag och hur förmiddagen påverkar sentimentet kan du titta på direktsända Trader TV klockan 12.00 (http://www.ngm.se/tradertv) där jag även letat upp något jag tycker verkar intressant med hänsyn till förmiddagens utveckling.

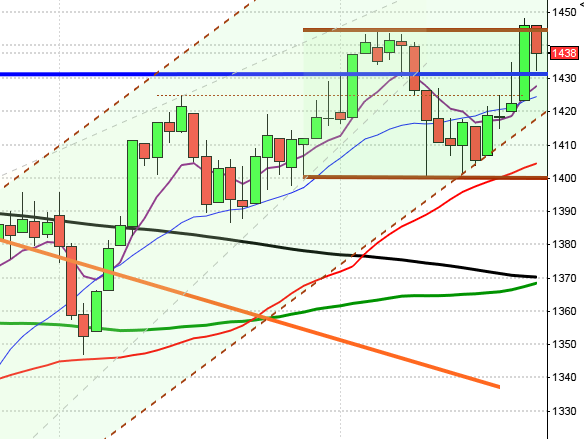

Februari månad stängde med en extremt positiv, nästan euforisk kursstapel som var den kraftfullaste uppgångsstapeln sedan juli månad. Efter februari månads uppgång med 5,0 procent har det svenska storbolagsindexet stigit med 2,7 procent sedan årsskiftet.

Föregående vecka öppnade med ett positivt gap och stängde på en ny 13-årshögsta veckostängning dock med en del varningssignaler.

I dagsgrafen fick vi en inside day och jag har under några dagar varnat för att en rekyl kan vara i antågande, vilket förutsättningarna absolut ökat för.

I fredags skrev jag: ”Det är trots de små rörelserna en imponerande styrka att indexet inte faller tillbaks utan håller sig ovanför utbrottsnivån 1360 men vi har inte desto mindre gott om varningssignaler”.

Fredagens volym var högre än de senaste tre dagarna men trots det 17 procent lägre än den genomsnittliga snittet för de senaste 3 månaderna.

Bästa sektorer blev finans och oljebolagen (jag räknar som bekant inte kraftbolagen). Sämst gick teknologi och telekom.

Totalt steg 273 aktier i fredags medan 218 stängde ner, endast 37 procent av largecapaktierna stängde på plus.

Högst omsatta aktier i fredags blev Volvo B där aktier för 619 miljoner kronor bytte ägare. Scania B kom på andra plats med 604 miljoner kronor och tredje högst omsatta aktie blev Ericsson B med totalt 566 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade i fredags Electrolux B (+2,2%) följt av Securitas B (+1,7%) och Tele2 B (+1,4%). Sämst gick AstraZeneca (-1,7%), Nokia (-1,4%) följt av ABB (-0,8%).

OMXS30 inför veckostarten:

S&P 500 inför veckostarten:

Övriga börsrelaterade händelser idag:

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Fordon: nyregistreringsstatistik från Bil Sweden kl 9.00

– Industrivärden: presenterar substansvärde

– Kabe: svenska husvagnsregistreringen februari

– Nordnet: presenterar aktiehandel i februari

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Biotech-IGG: anmälningtid i nyemission inleds (avslutas 17/3)

– HQ: anmälningstid i nyemission inleds (avslutas 19/3)

– Mertiva: första dag för handel utan inlösenrätt

Håll koll på följande tider idag:

– Kina: inköpschefsindex tjänstesektorn februari kl 2.00

– Kina: HSBC inköpschefsindex industrin februari kl 2.45

– Finland: BNP 4kv kl 8.00

– Silf/Swedbank: industri-PMI februari kl 8.30

– SCB: fordonsstatistik februari kl 9.30

– SCB: bytesbalans 4 kv kl 9.30

* EMU: industri-PMI (def) februari kl 9.58

* Storbritannien: inköpschefsindex industrin februari kl 10.28

– USA: privata inkomster, konsumtion januari kl 14.30

– USA: Markit industri-PMI (def) februari kl 14.58

* USA: ISM inköpschefsindex industrin februari kl 16.00

– USA: bygginvesteringar januari kl 16.00

USA: Den inledande uppgång tog indexet upp till 1868 innan oron för Ukraina fick placerarkollektivet att köpa sig nattsömn inför helgen. Stängningen vid 1859,0 motsvarade en måttlig uppgång med 0,3 procent.

Februari månad stängde med en uppgång på 4,3 procent och föregående vecka hjälpte till med 1,3 procent. Hittills i år har indexet stigit med 0,6 procent.

Både månadsstapeln och föregående veckas candlestick var positiva fortsättningsformationer. I dagsgrafen fick vi en kursstapel i fredags som antyder att köparna åtminstone tillfälligt kört slut på bränsle.

I torsdags morse skrev jag: ”Det råder nu en minikonsolidering kring ATH-zonen 1850-1860 men om det är en uppladdningsfas för nästa trendrörelser eller om det lockar till sig ytterligare säljtryck återstår att se”. Vi ser nu tecken på att osäkerheten fortsätter.

Volymen i fredags var den högsta sedan förra måndagen och 8 procent högre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer under fredagen blev finans och ickecykliska konsumentprodukter. Sämst gick hälsovård och teknologi.

Ingen av de fyra amerikanska IT-jättar som jag dagligen följer för att studera riskaptiten steg i fredags. Apple vände ner med 0,3 procent till $526,2. Google stängde ner med 0,3 procent vid $1215,6. Twitter fortsatte ner med 1,54 procent för att stänga vid $54,9 medan den sociala kollegan Facebook fortsatte ner med 0,7 procent för att stänga vid $68,5.

Asien: Det är mestadels nedgångar i de asiatiska tidszonerna nu på morgonen. Taiwan går emot strömmen och stiger.

Nikkei: -1,4%

Kospi: -0,7%

Shanghai: +0,6%

Hang Seng: -0,7%

Taiwan: -0,6%

All Ordinaries: -0,3%

Ryssland (ner med nästan 10%)