(Nyhetsbyrån Direkt): De ledande amerikanska indexen stängde onsdagens handel på olika sidor nollstrecket. Teknikaktier noterade generella nedgångar, samtidigt som Fed-chefen Janet Yellens tal i kongressen stod i centrum.

(Nyhetsbyrån Direkt): De ledande amerikanska indexen stängde onsdagens handel på olika sidor nollstrecket. Teknikaktier noterade generella nedgångar, samtidigt som Fed-chefen Janet Yellens tal i kongressen stod i centrum.

Dow Jones Industrial Average stängde 0,7 procent upp på nivån 16.519, medan S&P 500 steg 0,6 procent till 1.878. Nasdaq Composite noterades samtidigt ned 0,3

procent till nivån 4.068.

Omsättningen var 730 miljoner aktier på New York Stock Exchange och 2,4 miljarder på Nasdaq.

Sektorsvis hade teknikaktier det tufft. Bland dessa återfanns Groupon, som backade nästan 21 procent efter en svag guidning för innevarande kvartal.

Internetbolaget AOL retirerade lika mycket sedan delårsrapporten visat att vinsten rasat över 60 procent det första kvartalet.

Yahoo tappade 6,6 procent. På tisdagen ansökte den kinesiska e-handelsjätten Alibaba, där Yahoo äger 24 procent, om en börsnotering hos den amerikanska

finansinspektionen. Många frågetecken kvarstår inför den uppmärksammade förestående noteringen, som kan bli en av de största i sitt slag, bland annat vilken handelsplats som får äran.

It-säkerhetsföretaget Fireeye backade nästan 23 procent efter att spått en förlust om 58 cent per aktie under det andra kvartalet, vilket var mer än väntan enligt snittprognosen.

”När rapportperioden nu sammanfattas, frågar sig många vad som kan vara katalysatorn för en uppgång i marknaden på kort sikt. De som sitter på teknikaktier med höga värderingar, tenderar nu att fly risk”, sade Ethan Anderson, portföljförvaltare på Rehmann Financial, till Bloomberg News.

Vidare rasade Whole Foods Market, som tillverkar naturlivsmedel, runt 19 procent, i spåren av svaga utsikter för helåret.

Klättrade gjorde tv-spelstillverkaren Electronic Arts, som var upp 21 procent efter att ha rapporterat en vinst som överträffade analytikernas förväntningar.

På makrofronten var blickarna riktade mot Fed-chefen Janet Yellen som i ett tal inför en kongresskommitté sade att ”en hög grad av penningpolitisk ackommodering fortsatt är berättigad”. Fed-chefen sade även att statistik från bostadsmarknaden har varit en ”besvikelse” och en inbromsning på bostadsmarknaden är en risk för den amerikanska ekonomin.

Vidare visade statistik från USA:s arbetsmarknadsdepartement att produktiviteten i USA minskade med 1,7 procent i årstakt under första kvartalet. Det var en något större nedgång än förväntade -1,2 procent.

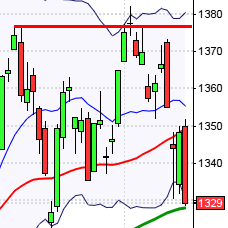

Stockholmsbörsen: Det skulle ta fram till efter Hyper-Yellens tal tills den inledande negativa gapet igår hade täppts till. Nivån utgjorde tillsammans med MA-200 i 5-mingrafen en barriär och säljarna tog åter över taktpinnen de sista timmarna. Stängningen skedde i den nedre delen av kursstapeln vid 1343,1 som motsvarade 0,7 procents nedgång.

Det har nu gått 13 dagar sedan den senaste lågpunkten i indexet och som jag skrev i veckobrevet är sannolikheten stor att nästa lågpunkt sker i mitten eller slutet av innevarande vecka.

Gårdagens volym var den högsta hittills under veckan och uppgick till 11,7 miljarder kronor vilket var 10 procent högre än det dagliga genomsnittet för de senaste tre månaderna.

Bästa sektorer igår blev teknologi (tvärtemot USA). Sämst gick oljebolagen och hälsovård (precis tvärtemot USA, vilket är mycket spännande inför dagen).

Totalt steg 219 aktier igår medan 264 backade. 15 procent av aktierna på large cap steg igår.

Högst omsatta aktier igår blev Swedbank A där aktier för 886 miljoner kronor bytte ägare. Nordea kom på andra plats med 819 miljoner kronor och på tredje plats kom HM B med totalt 773 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Ericsson B (+0,4%) följt av Securitas B (+0,3%) och Scania B (+0,1%). Sämst gick rapporterande Lundin Petroleum (-6,0%), INvestor B (-4,3%) följt av AstraZeneca (-1,6%).

OMXS30 inför torsdagen:

SP500 inför torsdagen:

RAPPORTER:

STOCKHOLMSBÖRSEN

– Fenix Outdoor (lunchtid), Intellecta (kl 8.05), Karo Bio (kl 8.30), Karolinska Development, Lagercrantz (lunchtid), Medivir (kl 11.00), Mekonomen (kl 7.30), Multiq, NAXS (före börsöppning), Ratos (kl 8.00), Recipharm (kl 7.45), Sobi (kl 12.00), Xano (kl 13.00)

NGM

– AIK Fotboll, Guideline Geo, Paynova

FIRST NORTH

– Deltaco, Hifab, JLT, Lightlab Sweden, Lucara Diamond, Pilum, Rasta Group

ÖVRIGA NORDEN

– ALK-Abello, DNB, DNO, Munksjö, Orkla (kl 7.00), Ramirent (kl 8.00), Veidekke (kl 8.00)

STÄMMOR

– AAK, Betsson, Botnia Exploration, Byggmax, Cherry, Deltaco, Dibs Payment Services, Ecorub, FDT System, Fenix Outdoor, Intellecta, JLT, Karo Bio, Latour,

Lightlab Sweden, Medivir, Multiq, NAXS, Net Insight, Oniva Online Group, PGS, Pilum, Recyctec, Sobi, Vendator, Vindico Security, Xano

BÖRS- OCH BOLAGSPRESENTATIONER

– Karolinska Development: webbsänd rapportpresentation/telefonkonferens kl 14.00

– Mekonomen: frukostpresentation kl 9.00

– Mekonomen: telefonkonferens kl 10.30

– Nordkom: bolagspresentation hos Remium kl 12.00

– Ratos: telefonkonferens kl 10.00

– Recipharm: webbsänd telefonkonferens kl 10.00

– Sobi: telefonkonferens kl 14.00

BÖRSSTATISTIK

– Detaljhandel: månadsförsäljning Gap, L Brands

– East Cap Explorer: presenterar substansvärde för april

– SAS: trafiksiffror för april kl 11.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Tribona: anmälningstid i nyemission inleds (avslutas 22/5)

EXKLUSIVE UTDELNING

– Addnode (2:25 kr), Assa Abloy (5:70 kr), Cellavision (0:50 kr), Heba (1:20 kr), Hexpol (9:00 kr), Itab Shop Concept (3:00 kr), Meda (2:50 kr), Micro

Systemation (0:10 kr), Norsk Hydro (0:75 nok), Novotek (1:00 kr), Sagax (0:55 kr), Schibsted (3:50 nok), Softronic (0:45 kr), Swedish Match (7:30 kr)

MAKROSTATISTIK

– Storbritannien: Rics husprisindex april kl 1.01

– Tyskland: industriproduktion mars kl 8.00

– Nederländerna: KPI april kl 9.30

– RGK: utfall statens lånebehov april kl 9.30

– SCB: småhusbarometern april kl 9.30

– Irland: KPI april kl 12.00

– USA: nyanmälda arbetslösa, veckodata kl 14.30

– USA: Bloomberg konsumentförtroende, veckodata kl 15.45

– Kina: handelsbalans april

POLITIK

– Riksdagen: statsministerns frågestund kl 14.00

CENTRALBANKER

– Riksbanken: Cecilia Skingsley håller anförande med titeln: ”Hushållens skulder under lupp” kl 9.40

– Norges Bank: räntebesked kl 10.00

* BOE: räntebesked kl 13.00

* ECB: räntebesked kl 13.45

– ECB: Mario Draghi håller presskonferens efter räntebesked kl 14.30

MAKRO ÖVRIGT

– FI: publicerar PM om kommande kapitalkrav för svenska banker kl 8.00

– FI: pressträff om kapitalkrav kl 10.00

– Spanien: säljer statsobligationer kl 10.30

* USA: Janet Yellen talar kl 15.30

USA: Onsdagens första timmesbox mellan 1876 och 1860 skulle inte tas ut förrän den sista halvtimmen. Stängningen vid 1878,3 motsvarade en uppgång med 0,6 procent.

Gårdagens inledande nedgång där köparna sedan kom tillbaks och inte bara eliminerade säljarna utan dessutom fick till en stängning kring dagshögsta är en mycket positiv reversalstapel.

Igår morse skrev jag: ”Jag är fortfarande positivt inställd till att köpa rekyler men vi ska inte vara lika aggresiva och handla med mindre positioner än normalt. Placerarkollektivet köper mer defensiva aktier i uppgångarna och det tolkar jag som att glaset börjar bli halvtomt”.

Volymen igår var den högsta under veckan och 5 procent högre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev ickecykliska produkter och energi. Sämst gick teknologi. Vi ser allt fler tecken på att glaset börjar bli halvtomt som jag ”pratat om” tidigare.

Trots den positiva vändningen var det ingen av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt, steg igår. Apple fortsatte ner med 0,4 procent till $592,3. Google fortsatte ner med 1,0 procent för att stänga på $509,9. Twitter fortsatte nedförsbacken och föll med ytterligare 3,7 procent för att stänga vid $30,7 medan den sociala kollegan Facebook backade med 2,0 procent för att stänga vid $57,4.

Asien: Det är breda uppgångar på börserna i de asiatiska tidszonerna idag på morgonen, även om de avtigit de senaste timmarna.

Nikkei: +0,9%

Kospi: +0,6%

Shanghai: +0,2%

Hang Seng: +0,3%

Taiwan: +0,4%

All Ordinaries: +0,7%