NEW YORK: KONJUNKTURORO OCH OLJETAPP TYNGDE, S&P 500 -1,2%

NEW YORK: KONJUNKTURORO OCH OLJETAPP TYNGDE, S&P 500 -1,2%

STOCKHOLM (Direkt) Tillväxtoro och oljetapp vägde på Wall Street som stängde torsdagshandeln i rött. Onsdagens optimism var således bortblåst.

Vid stängning noterades Dow Jones Industrial Average ned 1 procent till 17.542. S&P 500 sjönk 1,2 procent till 2.041, vilket var den största dagliga nedgången sedan februari. Tekniktunga Nasdaq Composite backade 1,5 procent till 4.848, efter att ha stängt onsdagen på årshögsta.

Omkring 810 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade drygt 1.850 miljoner aktier omsatts.

”I dag är både finans- och teknikaktier på minus. Vi har ju haft ett rejält rally sedan botten varför en konsolidering inte är så konstigt. Återhämtningen har letts av cykliskt, det intressanta i dag är att det är en mix av cykliskt och defensivt som tynger, marknaden kan inte riktigt bestämma sig”, sade Scott Wren, senior global strateg vid Wells Fargo i St. Louis, till Bloomberg News.

Inom det breda indexet S&P500 var de sämst presterande sektorerna, telekom, finans och energi medan klassiskt defensiva utilities (el- och gasbolag) knappt höll nollan.

Att WTI-oljan bröt de två senaste plusdagarna till minus, vägde på den breda marknaden som också led av viss konjunkturoro efter onsdagskvällens Fed-protokoll.

Ledamöterna i kommittén oroade sig för en svag omvärld, vilket förmodligen kommer få räntehöjningarna att skjutas på framtiden.

Räntan på en tioårig amerikansk statsobligation sjönk 6 punkter till 1,69 procent.

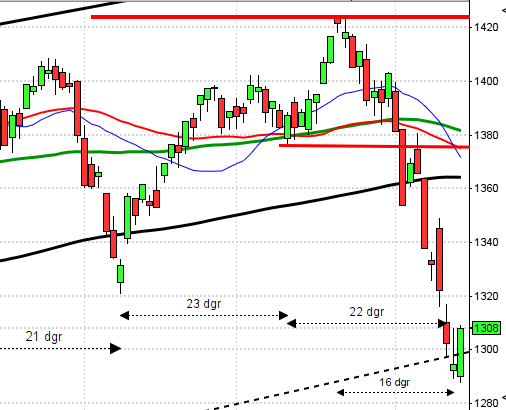

Stockholmsbörsen igår: Igår skrev jag: ”Onsdagen utvecklades alltså till en turtle soup för uppgång som bekräftas om torsdagen stänger ovanför 1350, helst i den övre delen av kursstapeln. Vi ska dock hålla koll på den lägre lägsta som onsdagen innebar.”

Första timmens begränsningar sattes redan i öppningen med 1349 på ovansidan och 1338 på nedsidan. Vid lunch punkterades öppningsboxen och köparna lyckades därefter inte komma in i matchen. Stängningen skedde kring dagslägsta vid 1330,8 vilket motsvarade en nedgång med 1,4 procent. Gårdagens stängning var den lägsta sen den 24 februari och det är säljarna som åter håller i taktpinnen.

Så länge den rådande tradingrangen är intakt kan vi räkna med fortsatt slagig handel med tvära kast när någon av begränsningarna närmar sig. En första positiv pusselbit får vi om 1384 tas ut och hålls mer än någon dag men om 1322 punkteras och inte återtas, speciellt om det sker med tilltagande volym ser vi ytterligare tecken på att de stora elefanter fortsätter distribuera ut aktier.

Volymen igår var den högsta sedan den 23 mars vilket även det var en nedgångsdag.

Kursen noteras fortfarande under både det fallande årsmedelvärdet och primärtrenden samt tyngs av ett dödskors sedan slutet av augusti.

Nyhetsbyrån Direkt:

RAPPORTER

AKTIETORGET

– Fastout (ändrat datum från 28/4), Taurus Energy (ändrat datum fr 15/4)

STÄMMOR

– Bilia, Gripen Oil & Gas (extra), Medica Nord (extra), Swemet

BÖRSSTATISTIK

– Finnair: trafiksiffror för mars kl 8.00

– Ica: publicerar månadsförsäljning i Sverige för mars kl 8.45

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Gabather: första dag för handel utan teckningsrätt i nyemission

EXKLUSIVE UTDELNING

– Beijer REF (5:25 kr), Gjensidige Forsikring (8:40 nok ), HIQ (handlas utan inlösenrätt i inlösenprogram, inlösen 2:90 kr per aktie), UPM-Kymmene (0:75 eur)

MAKROSTATISTIK

– Japan: bytesbalans februari kl 1.50

* Tyskland: handels-, bytesbalans februari kl 8.00

* Frankrike: industriproduktion februari kl 8.45

* SCB: hushållskonsumtion februari kl 9.30

– SCB: näringslivets produktion februari kl 9.30

* Storbritannien: industriproduktion februari kl 10.30

– Storbritannien: NIESR BNP-estimat mars kl 16.00

– USA: grossistlager februari kl 16.00

– Kina: utländska direktinvesteringar mars

USA-börsen igår: Igår skrev jag: ”Dålig bredd, dålig volym och defensiva aktier går bättre än offensiva. Det är en bräcklig uppgång som dock ser positiv ut i grafen men till stor del eldas på av sämre utsikter än väntat. Som jag påtalat flera gånger de senaste veckorna är nu kursen åter uppe i den zon som utgjort en betongmur sedan slutet av 2014. Även om vi skulle få en nu ATH är det inte något som säger att kursen kommer att fortsätta upp därefter, snarare talar mer historiskt för att dessa kommer att elimineras.”

Torsdagen inleddes med ett beskedligt negativt gap på 0,3 procent men första timmens begränsningar punkterades och säljarna höll i taktpinnen fram till någon timme från stängning. Efter en del vinsthemtagningar och en nedgång på som mest 1,6 procent stängde till slut indexet på 2041,9 vilket motsvarade en nedgång med 1,2 procent.

Om den tradingrange vi nu ser mejslas ut består så att spänningarna i grafen minskar ser jag det som hälsosamt och en förutsättning för att köparna ska vara tillräckligt utvilade för att ta sig an betongmuren från 2080-2135. I det korta perspektivet kommer redan en dagsstängning över 2067 att vara en positiv pusselbit för köparna medan en punktering och stängning under 2034 kan stärka säljarna. Just nu är det en rörig bild och när det är rörigt blir placerarkollektivet osäkra vilket leder till tvära kast och varannandagsrörelser, precis det vi ser nu. Vad ska ändra denna bild då? Jo, om 2075 tas ut och hålls eller om 2022 punkteras med tydlighet och inte återtas redan om några dagar.

Volymen igår var högre än i onsdags men trots det 18 procent under det dagliga snittet för de senaste tre månaderna. Alla sektorer stängde på plus igår. Den enda sektor som stängde på plus igår var defensiva kraftbolag, men det var med minsta möjliga marginal. Sämst gick teknologi och finans (placerarkollektivet söker sig bort från risk). VIX steg med hela 14,7 procent och stängde på 16,2 vilket innebär att placerarkollektivet räknar med rörelser mellan 2140 och 1945 den närmaste månaden.