NEW YORK: TILLVÄXTORO PÅ SVAG KINADATA PRESSADE, S&P500 -0,7%

STOCKHOLM (Direkt) De amerikanska börserna avslutade tisdagen i rött med press från råvarurelaterat, i spåren av svag Kinadata. Vidare bidrog negativa bolagsnyheter från gruvbolag till den trista stämningen.

Dow Jones noterades vid stängning till minus 0,9 procent vid nivån 17.569, Nasdaq var ned 0,1 procent vid 5.098. S&P 500 sjönk 0,7 procent till 2.063.

Omkring 800 miljoner aktier omsattes på New York-börsen och 1.900 miljoner på Nasdaq.

”Råvarustoryn kommer att fortsätta tynga aktiemarknaden, och svag kinastatistik hjälper inte. Efter ett par hektiska dagar förra veckan saknar marknaden nu drivkrafter för att stiga”, sade Heinz-Gerd Sonnenschein, vid Deutsche Postbank, till Bloomberg News.

Råvarumarknaden upplevde återigen en trist dag där Brentoljan tidvis noterades till under 40 dollar per fat vilket var den lägsta nivån sedan början av 2009.

Vidare har ett av världens största gruvbolag ställt in utdelningen och ett annat gruvbolag sänkte sin investeringsbudget för tredje gången. Kinas utrikeshandel sjönk för femte månaden i rad, vilket spädde på oron för att efterfrågan från världens största råvarukonsument inte är på väg att förbättras.

Inom S&P500-index gick råvarurelaterat svagt där oljebolaget Exxon backade drygt 2 procent och gruvjätten Freeport-McMoran föll 7 procent.

Bland aktier som rörde sig på mer specifika bolagsnyheter syntes bland annat Chipotle som sjönk drygt 2 procent. Bolaget har stängt en restaurang i Boston. Detta efter att mer än två dussin collegestudenter klagat på att de blivit sjuka av att äta på restaurangen.

I den trista börsmiljön mäktade Fairchild Semiconductor med att stiga drygt 5 procent. Enligt rykten har China Resources gett sig in i budstriden av chipbolaget som kan komma att köpas upp för drygt 2 miljarder dollar.

Räntan på en tioårig amerikansk statsobligation var oförändrad vid 2,22 procent.

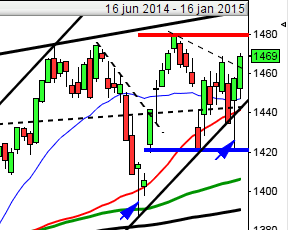

Stockholmsbörsen igår: Igår skrev jag: ”Måndagens kursstapel stängde i den nedre delen och vi ser en del svaghetstecken på kort sikt, vilket i och för sig stämmer väl in med det historiska mönstret. Dagsmomentum har lämnat en säljsignal.”

Tisdagen inleddes ner mot 1480-nivån och en lågpunkt innan klockan 10:00 vid stödet 1478. På ETP Direkt påtalade jag att det inte såg ut som om köparna skulle klara att ta ut 50%-nivån av 1495-1478 vilket inte skedde utan istället bjöds vi på en ny lägre botten vid 1471 kring 10:30. Vid detta utseende talar historien och statistiken för en ännu lägre stängning och det fick vi, med besked. Stängningen vid 1455 skedde nära dagslägsta och motsvarade en nedgång med hela 2,6 procent.

Kursen har nu fallit med mer än 5 procent på fyra dagar och punkterat flera viktiga stödnivåer vilket skapar nervositet. Vi kan läsa i bland annat Expressen idag att Claes Hemberg ger råd om hur man ska hantera börsraset och i Di skriver Ulf Petersson att utförslöpan är nära. Visst är det stor risk för att en långsiktig nedtrendsfas kan ligga bland korten och om inte 1460 och MA-50 återtas inom kort ökar naturligtvis chansen för att det negativa börsklimatet biter sig fast. Rubrikerna är dock slående lika de vi såg i mitten av oktober och december förra året.

Vad har då hänt historiskt den kommande femdagarsperioden när kursen fallit med mer än 5 procent på fyra dagar, noteras under MA-50 och MA-200 som börjat vrida ner? De senaste 19 åren har det bara inträffat 52 gånger och vid 30 av dessa har kursen stått högre en vecka senare men däremot har kursen stått lägre i något mer än hälften av fallen en månad senare. De senaste fem tillfällena inträffade under hösten 2011 och vid tre av dessa stod kursen högre en vecka senare.

Volymen igår var den högsta sedan den 30 november och 12 procent över det dagliga snittet för de senaste tre månaderna. Totalt steg endast 12 procent av de aktier jag dagligen bevakar igår och både en vecka och en månad tillbaks har nu bredden börjat avta. Bästa sektorer igår blev kraftbolag och oljebolag som rekylerade upp. Sämst gick teknik, finans och verkstad. Large Cap gick sämre än mid- och smallcap. Trots allt tolkades glaset halvfullt igår. Totalt sett tolkas nu glaset mer halvfullt än bara för en vecka sedan.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Clas Ohlson (kl 7.00)

STÄMMOR

– Coloplast, Vitec (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Clas Ohlson: rapportpresentation kl 8.30

* Fingerprint: håller presentation för investerare, analytiker och media. kl 13.30-16.30

BÖRSSTATISTIK

– Clas Ohlson: presenterar försäljningssiffror för november kl 7.00

– Finnair: trafiksiffror för november kl 8.00

EXKLUSIVE UTDELNING

– K2A (5:00 kr i preferensaktie kvartalsvis), Tobin Properties (5:75 kr preferensaktie halvårsvis)

ÖVRIGT BOLAG OCH BÖRS

* Fingerprint: presenterar intäktsprognos för 2016 kl 13.00

MAKROSTATISTIK

– Japan: maskinorder oktober kl 0.50

* Kina: KPI, PPI november kl 2.30

– Estland: BNP (def) 3 kv kl 7.00

– Tyskland: handels-, bytesbalans november kl 8.00

* SCB: hushållskonsumtion oktober kl 9.30

– SCB: näringslivets produktion oktober kl 9.30

– RGK: resultat obligationsemission kl 11.03

– USA: grossistlager oktober kl 16.00

– USA: oljelager, veckostatistik kl 16.30

CENTRALBANKER

– Island: räntebesked kl 9.55

* Nya Zeeland: räntebesked kl 21.00

MAKRO ÖVRIGT

* TNS Prospera: inflationsförväntningar – stora enkäten kl 8.00

– Nordea: konjunkturprognos kl 9.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

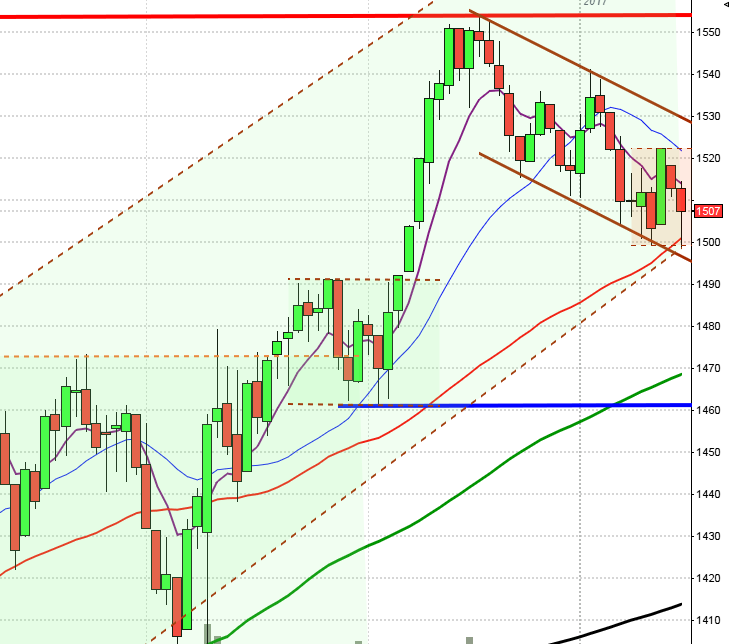

USA-börsen igår: Igår skrev jag: ”Jag har under mer än en månads tid varnat för att det kan bli en slagig handel med tvära kast när någon av begränsningarna för den rådande tradingrangen 2020/2120 närmar sig. Det råder konsolideringar i flera olika nivåer och det indikerar osäkerhet hos både kort- och långsiktiga traders.”

Tisdagen inleddes med ett negativt gap och därefter fortsatte nedgången till stödet vid 2052 där köparna stod och väntade. Efter en uppgång till halva gapet vid 2074 präglades resten av dagen av små skvalpiga rörelser. Stängningen vid 2063,6 motsvarade en nedgång med 0,6 procent.

Efter fredagens kraftiga gröna opening marubozu har veckan inletts med två mindre kursstaplar som bägge omfamnas av av fredagens box. Börsläget kan sammanfattas i ett enda ord: Osäkerhet.

Volymen igår var högre än i måndags och 6 procent högre än det det dagliga snittet för de senaste tre månaderna.

Två av de fyra IT-aktier som jag dagligen följer noterade uppgångar igår. Twitter som tagit en hel del stryk den senaste tiden rekylerade upp med 2,2 procent. Bästa sektorer och den enda som stängde på plus igår var defensiva hälsovård. Sämst gick basråvaror, verkstad och finans. Totalt steg endast 132 av de aktier som ingår i SP500 igår.

VIX steg med 11 procent till 17,6 igår vilket innebär att placerarkollektivet anser det normalt med rörelser mellan 2170 och 1960 den närmaste månaden.