Intresseklubben noterar: Nu är rapportsäsongen igår på allvar och trots till viss del nedskruvade förväntningar är det flera av storbolagen som inte infriar förväntningarna. Morgan Stanley, som fortsätter att uppvisa allt sämre tradingintäkter, redovisade både bättre omsättning och resultat än väntat, men placerarkollektivet kräver mer än bra på dessa höga nivåer och aktien föll med hela 5,4 procent. Nätaktionsföretaget Ebay föll nästan 6 procent och Apple som ser ut att få det allt tyngre fortsatte kräftgången med en nedgång på ytterligare 2,7 procent och stängde under $400 vilket var den lägsta stängningen sedan december 2011. IT-bolagen Microsoft, IBM, Google och AMD (Advanced Micro Devices) presenterade sina rapporter efter börsstängningen. Resultaten låg i linje med förväntningarna men omsättningen var generellt sämre. På statistikfronten steg antalet nyanmälda sökande av

Intresseklubben noterar: Nu är rapportsäsongen igår på allvar och trots till viss del nedskruvade förväntningar är det flera av storbolagen som inte infriar förväntningarna. Morgan Stanley, som fortsätter att uppvisa allt sämre tradingintäkter, redovisade både bättre omsättning och resultat än väntat, men placerarkollektivet kräver mer än bra på dessa höga nivåer och aktien föll med hela 5,4 procent. Nätaktionsföretaget Ebay föll nästan 6 procent och Apple som ser ut att få det allt tyngre fortsatte kräftgången med en nedgång på ytterligare 2,7 procent och stängde under $400 vilket var den lägsta stängningen sedan december 2011. IT-bolagen Microsoft, IBM, Google och AMD (Advanced Micro Devices) presenterade sina rapporter efter börsstängningen. Resultaten låg i linje med förväntningarna men omsättningen var generellt sämre. På statistikfronten steg antalet nyanmälda sökande av

arbetslöshetsunderstöd med 4000 personer föegående vecka vilket var marginellt fler än väntat.

Samtidigt som världens centralbanker målat in sig i ett hörn för nu tror jag det är alldeles för sent att låta marknadskrafterna att ta hand om den ekonomiska krisen. Åtstramningar och lättnadspaket riskerar att rucka på gällande marknadsprinciper där de bästa och starkaste företagen, bankerna och länderna går framåt och de likgiltiga och självgoda måste förbättra sin konkurrenskraft för att hävda sig är satta ur spel. Nu gäller principen ”för stor psykologisk betydelse för att falla” för att centralbanker ska skjuta till pengar, utan att de fundamentala felen rättas till. Det är som att köra racerbil. Det räcker inte bara att bromsa för att kunna ta en sväng men måste få bilen i balans. Hur ska krisländerna i Europa komma på fötter om de inte får en balans mellan inkomster och utgifter? Hur länge kommer det gå att låna sig till välstånd och pensioner, även om man drar ner på nivåerna?

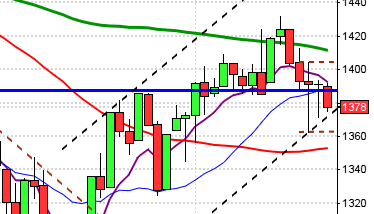

Stockholmsbörsen igår: Utbrottsnivån från i onsdags vid 1156 utgjorde under torsdagsmorgonen ett motstånd som testades strax efter klockan 10 men stod pall. Fram till USA-öppningen var det skvalpigt mellan 1154 och 1146. Gårdagens lägsta blev 1140,7 och högstanoteringen 1155,20 och nivåerna utgör nivåer vi kan ta position vid om de passeras idag.

Vi har nu fem röda kursstaplar i rad där gårdagen utgörs av en spinning top med relativt långa svansar på ovan- och nedsidan, ett tecken på osäkerhet. För att placerarkollektivet åtminstone på kort sikt ska få lättare att tolka riktningen behöver gårdagens högsta- respektive lägstanivå tas ut.

Hälften av aktierna på OMXS30-indexet steg under torsdagen. Omsättningen uppgick till 13,4 miljarder kronor vilket visserligen var lägre än i onsdags men väl 9 procent över det dagliga snittet för de senaste tre månaderna som nu fallit till 12,2 miljarder per dag. Förra veckan slutade med en uppgång med 1,4 procent vilket innebär att gårdagens nedgång reducerade årets uppgång för OMXS30 till 3,8 procent.

OMXS30 inför fredagen:

SP500 inför fredagen:

Rapporter på den svenska börsen idag:

– Arcam (kl 14.00), Atrium Ljungberg (kl 8.30), Axfood (kl 7.30), Byggmax (kl 8.00), Duni (kl 8.00), HMS Networks (kl 8.00), Kinnevik (kl 8.00), Partnertech (kl 8.30), Teliasonera (kl 7.00), Vitrolife (kl 8.30)

Utländska rapporter idag:

– Elisa, Gardner-Denver (prel datum), General Electric (före USA-börsernas öppning), Honeywell (före USA-börsernas öppning), Kimberly-Clark, SAP (före Frankfurt-börsens öppning)

Följande bolag handlas fom idag exklusive utdelning:

– Fagerhult (6:50 kr), Kungsleden (1:00 kr), Orkla (2:50 nok), Sampo (1:35 eur), Tryg (26:00 dkk), Uniflex (0:60 kr)

Övriga börsnyheter:

– Teliasonera: press- och analytikerkonferens kl 9.30

– Axfood: telefonkonferens kl 10.00

– Duni: telefonkonferens kl 10.00

– Kinnevik: webbsänd telefonkonferens kl 10.00

– Vitrolife: telefonkonferens kl 10.00

Följande bolag handlas fom idag exklusive utdelning:

– Avanza (8:00 kr), Klövern (1:50 kr i stamaktie), Ratos (3:00 kr), Rockwool (10:20 dkk), Saab (4:50 kr), Sweco (3:25 kr)

Håll koll på följande tider idag:

– IMF och Världsbanken har möte i Washington

– G20: finansministrar och centralbankschefer möts i Washington

– Tyskland: PPI mars kl 8.00

– EMU: bytesbalans februari kl 10.00

– EMU: bytesbalans (rev) 4 kv kl 11.00

– ECB: annonserar återbetalning av LTRO-lån kl 12.00

USA: I 60-minutersgrafen steg kurserna varannan timme för att falla tillbaks nästa. Från klockan 20.00 föll kursen på det bredare S&P 500-indexet så pass att inte återhämtningen på slutet räckte till för att nå upp till mer än 1541,8 som blev stängningskursen och en nedgång med 0,7 procent. Sämst av börsindexen gick teknikintensiva Nasdaq 100 som backade med 2,0 procent och en ny veckolägsta. Småbolagsindexet Russell 2000 noterade en ny sjuveckorslägsta under torsdagen.

Bästa sektorer under torsdagen blev guldrelaterade bolag och kontradefensiva telekom som steg med 2,8 respektive 1,0 procent. Telekom stärktes av rapporterande Verizon.

Sämst gick konsumenttjänster och hälsovård som backade med 1,2 procent vardera. Hälsovård tyngdes av rapporterande Unitedhealth som backade 3,8 procent.

Den enda sektor som stängde på plus under onsdagen var dollarrelaterade bolag. Sämst gick guld- och energibolagen som föll med 5,0 respektive 2,2 procent.

Omsättningen var lägre än i onsdags men totalt omsattes 2,6 miljarder aktier på S&P 500 under gårdagen vilket var hela 13 procent fler aktier än det dagliga snittet för de senaste tre månaderna. 354 av de 500 aktier som ingår i S&P 500-indexet steg. Förra veckan innebar en uppgång för S&P 500-indexet med 2,3 procent vilket innebär att årets uppgång med hänsyn tagen till den senaste veckans nedgång nu reducerats 8,1 procent medan Nasdaq Composites uppgång i år noteras till 7,0 procent.

De tre IT-jättar som jag studerar hade även igår en tuff utveckling. Apple punkterade den psykologiska stödnivån 400 och backade ytterligare 2,7 proent till $392,0 och de som påstår att Apple ska upp med över 1000 dollar det närmaste året är inte lika högljudda längre. Google fortsatte nedåt med ytterligare 2,1 procent till $765,9 medan Facebook backade 3,5 procent till $25,7.

Asien: Efter flera dagars nedgång har de asiatiska börserna vänt upp idag på morgonen, ledda av chiptillverkare. Även gruvbolagen hämtar andan efter flera dagars kraftig nedgång med i snitt mer än 10 procent. Tre av fem aktier stiger under morgonen på de asiatiska börserna. Den japanska centralbanken vilar inte på hanen utan kommer att öka takten på de ekonomiska stimulanserna vilket har fått yenen att visa tecken på att åter vända ner mot den nordamerikanska dollarn vilket i sin tur gynnar den japanska börsen som stiger med 0,6 procent. Efter att ha pressats hårt den senaste tiden stiger IT-relaterade bolag kraftigt på de asiatiska börserna. Lenovo noterar en uppgång med över 4 procent medan TSMC stiger med nästan 7 procent.