NEW YORK: OLJAN BIDROG TILL STARK SLUTSPURT, S&P500 +0,5%

STOCKHOLM (Direkt) Köparna hittade tillbaka till Wall Street i måndagens session som återhämtade sig i sluthandeln efter en inledning i rött.

Obligationsoro och viss nervositet kring veckans räntebesked syntes på den negativa sidan medans en återhämtning i oljan bidrog till indexlyftet.

Dow Jones noterades vid stängning till plus 0,6 procent vid nivån 17.370, Nasdaq var upp 0,4 procent vid 4.952. S&P 500 steg 0,5 procent till 2.022.

Omkring 900 miljoner aktier omsattes på New York-börsen och 2.100 miljoner på Nasdaq.

Vid lunchtid, svensk tid, rapporterades att Lucidus Capital Partners har likviderat hela sin fond med högavkastande obligationer för att dela ut pengarna till investerarna i fonden vilket initialt ledde till börsoro.

”Ett av de stora orosmomenten som vi alla har talat om de senaste åren är att det finns rätt många likvida instrument på illikvida marknader. Risken är att det kan leda till mer generella utflöden. Det är svårt att hantera en sådan utförsäljning”, sade Thomas Thygesen, SEB:s chef för ”cross-asset”-strategi i Köpenhamn, enligt Bloomberg News.

Inom S&P500 backade kemibolagen Dupont och Dow Chemical runt 4 procent vardera efter att den förstnämnda gett klartecken till att bli uppköpt av Dow Chemical vilket vägde på marknaden.

Oljepriset gjorde en storstilad återhämtning i den sena handeln vilket bidrog till att S&P500 stängde på plus. Tungviktarna Exxon och Chevron steg över 3 procent vardera.

Säljtrycket avtog i tekniksektorn, som pressades rejält i fredags vilket underlättade för index. Apple, som initialt var ned över 2 procent, efter att Morgan Stanley och Barclays sänkt sina riktkurser stängde vid minus 0,6 procent.

Räntan på en tioårig amerikansk statsobligation steg 9 punkter till 2,22 procent.

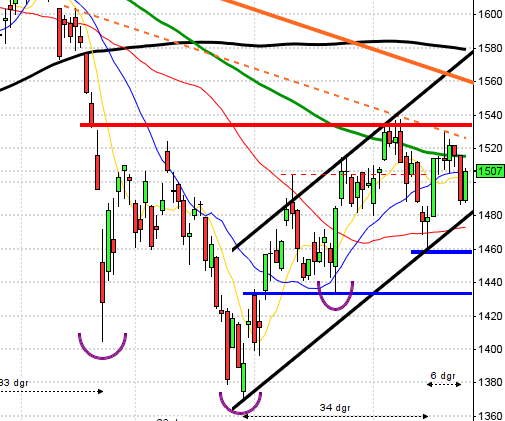

Stockholmsbörsen igår: Igår skrev jag: ”Indexet är kortsiktigt översålt och mycket talar för att en uppstuds är nära förestående.”

Måndagen inleddes stökigt och pendlade under dagen mellan 1418 och 1393 för att till slut stänga nära dagslägsta vid 1389,3 som motsvarade en nedgång med 0,8 procent.

Igår var det femte dagen i rad som vi bjöds på en röd kursstapel med en stängning i den nedre halvan. I min prognostabell är sannolikheten 63 procent för att tisdagen ska stänga på plus. I snitt har vi när utseendet varit liknande sett uppgångar med ungefär 1,0 procent. Det var dessutom femte dagen i rad som kursen stängde under det nedre bollingerbandet, samtidigt som det övre pekar uppåt. Även om inte just denna formation har en övertygande edge är den trots allt svagt positiv, även den. De senaste fem åren har vi sett detta 7 gånger och vid 6 av dessa har kursen stått högre en vecka senare.

De två senaste veckornas kraftiga och tilltagande nedgång har fått alla momentumindikatorer att slå i botten och viktiga stödnivåer har punkterats under förhållandevis stor volym.

Volymen igår var lägre än i fredags men trots det 8 procent över det dagliga snittet för de senaste tre månaderna.

I månasgrafen noteras december än så länge till den sämsta månaden sedan augusti 2011. Placerarkollektivet är framförallt oroliga för två saker (enligt mig) och det är onsdagens Fed-besked och att flera av världens börsindex uppvisar påtaglig svaghet.

Vidare skrev jag inför den 3 december: ”De små boxarna och tilltagande svansarna på ovansidan kring 1540-nivån indikerar att det kan behövar minst något omtag till innan ett utbrott, som är värt att följa, effektueras.”

Totalt steg endast 23 procent av de aktier jag dagligen bevakar igår och vi har sett att breddindikatorn vridit ner allt mer den senaste tiden. Bästa sektor och den enda som stängde på plus igår blev kraftbolag. Sämsta sektorer blev åter oljebolag men även defensiva hälsovård som ger en något spretig bild.

Redan förra veckan påpekade jag att momentumindikatorerna kommit ner på nivåer där edgen började tala för uppgång, men än så länge har vi inte sett något tecken på att köparna är sugna på att ta sig tillbaks in i matchen.

Historiskt har den kommande femdagarsperioden stigit i nästan 80 procent av åren. Varenda ett av de senaste 11 åren har den kommande veckan inneburit uppgångar. De två senaste åren har kursen stigit med 4,1 respektive 3,8 procent.

Nyhetsbyrån Direkt:

RAPPORTER

AKTIETORGET

– Smart Energy, US Energy Group

STÄMMOR

– Jyske Bank (extra), Nordkom (extra)

BÖRSSTATISTIK

– Fordon: Acea presenterar registreringssiffror för personbilar i Europa kl 8.00

– H&M: presenterar försäljningssiffror för november och fjärde kvartalet kl 8.00

– Swedol: presenterar försäljningssiffror för november kl 8.50

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Genova Property : första dag för handel på First North

– Savo-Solar: anmälningstid i nyemission avslutas i Finland (och 11/12 i Sverige)

– Tribona: anmälningstid i Catenas bud inleds (avslutas 15/1). Ändrade datum.

– Wifog: anmälningstid i konvertibelemission avslutas

EXKLUSIVE UTDELNING

– Stureguld (exklusive utdelning av aktier i Mobilåtervinning i Sverige)

MAKROSTATISTIK

– Finland: BNP-indikator oktober kl 8.00

– Spanien: KPI (def) november kl 9.00

* Storbritannien: KPI, PPI november kl 10.30

– EMU: sysselsättning 3 kv kl 11.00

– Tyskland: ZEW-index december kl 11.00

– USA: TRE detaljhandel veckostatistik kl 13.45

– Polen: KPI (def) november kl 14.00

– USA: Empire Manufacturing Index december kl 14.30

* USA: KPI november kl 14.30

– USA: Redbook detaljhandel veckostatistik kl 14.55

– USA: NAHB husmarknadsindex december kl 16.00

POLITIK

– Riksdagen: Moderaternas partisekreterare Tomas Tobé träffar riksdagsjournalisterna kl 10.00

CENTRALBANKER

– RBA: protokoll från decembermöte kl 1.30

* Riksbanken: räntebesked kl 9.30

– Riksbanken: reparesultat kl 10.15

– Riksbanken: pressträff med Stefan Ingves kl 11.00

MAKRO ÖVRIGT

– HUI: konjunkturprognos kl 9.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

USA-börsen igår: Igår skrev jag: ”När VIX rusat som de senaste dagarna har det de senaste gångerna det inträffat inneburit att indexet närmar sig en botten. I 60 procent att de gånger kursen fallit lika mycket på en vecka har kursen stått högre en vecka senare.”

Måndagen inleddes skvalpigt mellan 2004 och 2022 men efter två timmars handel hade kursen fallit till 1995 (fib 50%) där köparna stod och väntade. Det blev en V-formad vändning och en stängning som tog ut det sekundära motståndet vid 2020 som jag påtalade vikten av inför veckostarten. Stängningen vid 2022,1 motsvarade en uppgång med 0,5 procent.

I dagsgrafen bjöds vi på en positiv reversalstapel som lyckades återta vattendelaren 2020. Nu behövs en uppföljningsstapel som gärna tar ut 2030 och marubozulinjen från i fredags vilket skulle tala för att ett julrally kan vara inlett. Som jag påtalat (onödigt vetande) har inget år hittills som slutar på 5 inneburit att SP500 stängt på minus. Just nu noteras 2015 för en nedgång på 1,8 procent och det blir minst sagt spännande att se om sviten håller i sig.

Volymen igår var dessutom den högsta sedan den 30 november och hela 23 procent över det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev telekom och teknologi meda basråvaror var den enda sektor som backade, en något spretig bild än så länge. 259 av de aktier som ingår i SP500-indexet steg igår.

VIX föll med 7 procent igår till 22,7 vilket innebär att placerarkollektivet anser det normalt med rörelser mellan 2155 och 1890 den närmaste månaden.

Kursen har efter en svag säljsignal där turning line skurit ner under standard line och kursen tog sig i fredags ner i det stödområde som det gröna Ichimoku Cloud innebär.