NEW YORK: TRUMP-ORO OCH DOLLARTAPP I RAPPORTFLODEN, S&P -0,1%

NEW YORK: TRUMP-ORO OCH DOLLARTAPP I RAPPORTFLODEN, S&P -0,1%

STOCKHOLM (Direkt) De amerikanska börserna backade för tredje handelsdagen i rad på tisdagen. De senaste dagarnas turer i president Donald Trumps politik, exempelvis det i helgen aviserade invandringsförbudet, skapar oro på finansmarknaderna med påtagliga dollartapp och högre olje- och guldpris.

Dow Jones Industrial Average lyckades dock återhämta en del av tidigare tapp och stängde på minus 0,5 procent och nivån 19.971, vilket innebär ett månadsfacit på cirka plus 0,4 procent. S&P 500 stängde på minus 0,1 procent och Nasdaq Composite tog sig över nollan i sluthandeln till en stängning på plus 0,1 procent.

Bank var sämsta sektor i Dow Jones, med Goldman Sachs på jumboplatsen med minus 2 procent, tätt följd av JP Morgan. Trumps möte med läkemedelschefer, och utfästelser på Facebook om att amerikanska läkemedelsbolag ska gynnas på bekostnad av utländska konkurrenter, åtföljdes av att Pfizer toppade indexet med en uppgång på 0,4 procent.

Procter & Gamble var tvåa, följd av läkemedelsbolaget Merck.

Bland dagens rapportbolag syntes Exxon Mobil, som bommade förväntningarna efter en stor nedskrivning av ett gasfält i Klippiga Bergen. Aktien tappade 1,2 procent trots oljeprisuppgångar, i sin tur en följd av dollartapp efter Donald Trump-uttalanden om att andra länder dumpat sina valutor för att nå handelsfördelar.

Teleoperatören Sprint steg initialt kraftigt, uppemot 5 procent, efter en stark rapport men stängde på plus 1,3 procent.

Sportklädesföretaget Under Armour, som äger den danska motionsappen Endomondo, rasade 23 procent efter en rapportbesvikelse.

Budfirman UPS prognoser för 2017 mötte inte förväntningarna, och inte heller kvartalsresultatet, och aktien straffades med en kursnedgång på nästan 7 procent.

Statistik över hushållsförtroende visade sämre siffror än väntat och gav viss press utöver den allmänna ”Trump off”-mentaliteten. Marknaderna inväntar även räntebesked från centralbanken Federal Reserve på onsdagskvällen.

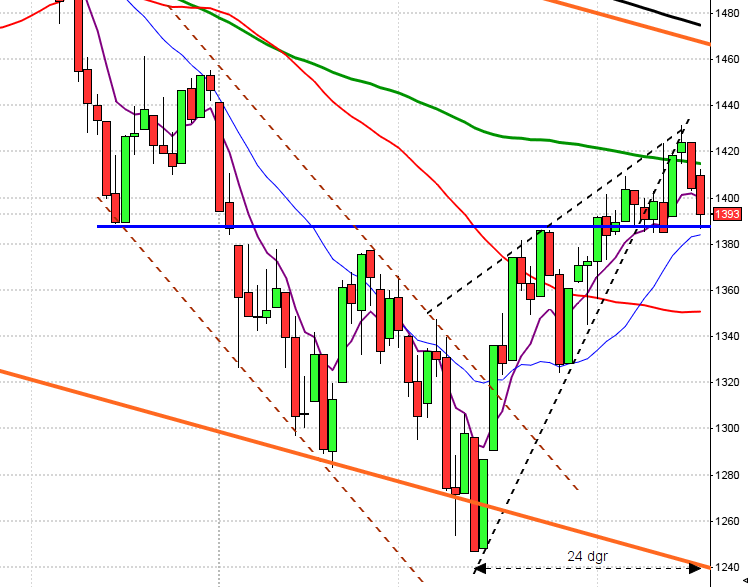

Stockholmsbörsen: Igår skrev jag: ”Jag ser fortfarande den pågående ”varannandagsrörelsen” som en paus i den långsiktiga stigande trenden men det har dock flugit upp en del varningssignaler som jag håller noggrann koll på. Det blir nu spännande att se kring vilken nivå köparna står och väntar på att suga upp säljtrycket.”

Tisdagen öppnade upp med ett gap och fortsatte sedan upp till 1548 som nåddes en halvtimme efter USA-öppningen. Stängningen vid 1536,8 var svag och motsvarade en uppgång på 0,5 procent vilket kan jämföras med uppgången som mest under eftermiddagen uppgick till 1,3 procent. Efter årets svaga öppning avslutades januari på ett positivt sätt vilket innebär att årets första månad blev en uppgång med 1,3 procent.

Fram till eftermiddagen igår noterades dagen som en tydlig bullish engulfing som dock de sista timmarna reducerades till en bullish piercing line, som även den är en positiv formation även om den inte har lika bra träffsäkerhet som en bullish engulfing. Så länge kursen noteras innanför den rådande tradingrangens begränsningar ska vi fortsatt vara beredda på tvära kast.

Volymen igår var den högsta sedan i torsdags och hela 42 procent över det dagliga snittet för de senaste tre månaderna. Volymen i callen var den högsta sedan den 14 december och självklart blir det spännande att se hur/om det kommer att påverka öppningen. Totalt steg endast 28 procent av de 284 aktier jag dagligen bevakar igår. Bästa sektorer igår och de enda som stängde på plus var konsumenttjänster och defensiva kraftbolag. Sämst gick oljebolag och basråvaror.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– SEB (kl 7.00), Volvo (kl 7.20), Lundin Petroleum (kl 7.30), Trelleborg (kl 7.45), Cloetta (kl 8.00), Electrolux (kl 8.00), Loomis (kl 8.00), Sandvik (kl 8.00), Fenix Outdoor (lunchtid)

ÖVRIGA NORDEN

– Coloplast (kl 12.00)

ÖVRIGA UTLÄNDSKA

– Roche (kl 7.00), Siemens (kl 7.00), Ingersoll-Rand (kl 12.30), International Paper (kl 12.58), Altria (kl 13.00), Facebook (kl 22.05), KPN, Meritor (före USA-börsernas öppning)

BÖRS- OCH BOLAGSPRESENTATIONER

– Electrolux: rapportpresentation kl 9.00

– Lundin Petroleum: rapportpresentation kl 9.00

– Trelleborg: rapportpresentation kl 9.00

– Volvo: rapportpresentation kl 9.00

– Loomis: rapportpresentation kl 9.30

– SEB: presskonferens kl 9.30

– Cloetta: rapportpresentation kl 10.00

– Sandvik: rapportpresentation kl 10.00

– SEB: telefonkonferens kl 13.00

BÖRSSTATISTIK

– Fordon: nyregistreringsstatistik från Bil Sweden kl 9.00

– Nordnet: presenterar aktiehandel i jan

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Aligera: första dag för handel på First North

– Combigene: första dag för handel utan teckningsrätt i nyemission

ÖVRIGT BOLAG OCH BÖRS

– Börserna i Fastlandskina helgstängda (öppet i Hongkong)

MAKROSTATISTIK

– Sydkorea: export/import januari kl 1.00

– Storbritannien: BRC butiksprisindex januari kl 1.01

– Japan: industri-PMI (def) januari kl 1.30

– Kina: industri-PMI januari kl 2.00

– Kina: Caixin industri-PMI januari kl 2.00

– Indien: industri-PMI januari kl 6.00

– Storbritannien: Nationwide huspriser kl 8.00

– Silf/Swedbank: industri-PMI januari kl 8.30

– Norge: industri-PMI januari kl 9.00

– Italien: industri-PMI (def) januari kl 9.45

– Frankrike: industri-PMI (def) januari kl 9.50

– EMU: industri-PMI (def) januari kl 10.00

– Storbritannien: industri-PMI januari kl 10.30

– Brasilien: industri-PMI januari kl 13.00

– USA: ADP privat sysselsättning januari kl 14.15

– USA: Markit industri-PMI (def) januari kl 15.45

– USA: ISM industri-PMI januari kl 16.00

– USA: bygginvesteringar december kl 16.00

– USA: oljelager (DOE), veckostatistik kl 16.30

– Konjunktur: JP Morgan global industri-PMI januari kl 17.00

POLITIK

– USA: Trump väntas utse kandidat till Högsta domstolen kl 2.00

CENTRALBANKER

– Fed: räntebesked efter FOMC-möte kl 20.00

MAKRO ÖVRIGT

– RGK: auktionsresultat statsskuldväxlar kl 11.03

– RGK: annonserar emission statsobligationer kl 16.20

– Kina: helgstängt, Lunar New Year

USA-börsen: Igår skrev jag: ”Måndagens candlestick fick till slut utseendet av en hammer men det som var mest positivt var stängningen ovanför utbrottsnivån och även den tilltagande volymen under bildandet av svansen och då helst de sista 20 minuterna.”

Jag brukar prata om symmetrin i marknaden och får inte sällan nypa mig i armen när jag studerar utvecklingen både i höjd och tid. Måndagen inleddes nedåt men avslutades starkt och tisdagen var i stort sett en copy paste av måndagen. Som jag skrev igår morse gillade jag den tilltagande volymen under svansens bildande och under tisdagen var det minst lika påtagligt. Gårdagens stängning vid 2278,9 motsvarade en marginell nedgång med 0,1 procent men vid halvtid noterades en nedgång med 0,6 procent.

Totalt steg januari med 1,8 procent vilket är över snittet för januari sedan 1990.

Tisdagen utvecklades till en ny hammerliknande kursstapel som visserligen stängde något lägre än i måndags, vilket vi ska hålla noggrann koll på idag, så det inte bli ytterligare en lägre notering. Onsdagen måste nu stänga högre än 2286 för att inte de senaste dagarna ska förvandlas till en negativ omslagsformation. En stängning under 2267 indikerar fortsatt nedgång mot golvet i den rådande tradingrangen kring 2230.

Volymen igår var högre än i måndags och 11 procent över det dagliga snittet för de senaste tre månaderna. Volymbalansen utmanar nu tremånaderssnittet och lågpunkten i slutet av december. Om det visar sig atat tremånaderssnittet och senaste lägsta lågpunkt (som var i slutet av december) punkteras blir det första gången sedan början av september som vi ser detta utseende.