Stockholmsbörsen igår: Stigande lånekostnader i de krisande euroländerna skapade oro på de ledande europeiska börsindexen som noterades i blandade riktningar under torsdagen även om de flesta börsindexen hämtade sig på slutet

Stockholmsbörsen igår: Stigande lånekostnader i de krisande euroländerna skapade oro på de ledande europeiska börsindexen som noterades i blandade riktningar under torsdagen även om de flesta börsindexen hämtade sig på slutet

Spanien fick sänkt kreditbetyg av Moody´s med tre steg under torsdagen och är satt under bevakning för att eventuellt sänkas ytterligare. Credit Suisse meddelade att man kommer att bli tvungen att stärka sitt kapital under 2012. I Italien såldes statsobligationer och tioåringen noterades kring 6,15 vid stängningen.

Indikationer på att Ny Demokrati som är för att de nödvändiga åtstramningarna genomförs i Grekland har ett visst övertag inför valet på söndag.

Nokia föll med 19 procent i Helsingfors efter att bolaget meddelat att rörelsemarginalen inom Devices & Services kommer vara lägre än första kvartalets 3 procent. Teknik blev dagens sänke efter torsdagens vinstvarning från Nokia.

* Tänk på att det är lösen idag *

Under förmiddagen föll OMXS30 ner till 958 där köparna åter sökte sig tillbaks. Kursen steg under större delen av eftermiddagen och stängde till slut på 971,7 som motsvarade en nedgång på 0,4 procent.

Förra veckan slutade med en uppgång på 2,0 procent vilket tillsammans med de senaste dagarnas varannandagsrörelser innebär att nedgången hittills i år är 1,6 procent. Gårdagens omsättning uppgick till 11,5 miljarder kronor vilket var 7,0 procent lägre än det dagliga snittet för de senaste tre månaderna. Endast 32 procent av de 62 aktier jag dagligen följer stängde på plus igår.

Högst omsatta aktier igår blev Volvo B (-1,1%), Atlas Copco A (-1,6%) och SKF B (-1,3%).

Av de 62 aktier jag dagligen följer backade Lundin Mining mest med 3,6 procent följt av PA Resources 3,4 procent och därefter Trelleborg som backade 3,3 procent. Africa Oil vände åter upp och steg med hela 6,6 procent följt av Axfood och Stora Enso R som steg vardera 1,9 procent.

I morse kom H&M med försäljningssiffror som var bättre än väntat.

Den enda sektorer som stängde på plus och det var endast marginella uppgångar var detaljhandel och telekom. Sämst gick biltillbehörsföretag, teknologi och gruvbolag.

S&P 500: Vi närmar oss nu en positiv formation i form av en inverterad huvud-skuldra-formation i både 30- och 60-minutersdiagrammet. Ett utbrott ovanför nacklinjen som inför dagen noteras kring 1336 innebär att vi får en signal om uppgång upp mot 1400-nivån. Punkteras 1267 får vi istället signal om en nedgång ner mot 1200-nivån.

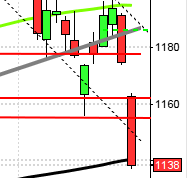

OMXS30: Efter varannandagsrörelserna var det nästan befriande att få en bullish hammer igår som kan vara den sista pusselbiten för att få en uppgång upp mot 1007-1012-nivån som sammanfaller med taket i den medellånga fallande trendkanalen. Om 941-nivån punkteras får vi en signal om en tilltagande nedgångstakt. Studerar vi terminerna nu på morgonen indikerar de på en uppgång men samtidigt har den positiva trenden avtagit.

Följande bolag rapporterar idag:

– SvolderÖvriga bolagsnyheter av intresse:

– H&M: presenterar försäljningssiffror för maj kl 8.00

– Consilium: presenterar omsättning och orderingång för januari-majTider som är intressanta idag:

– AF: månadsstatistik maj kl 8.00

– Mäklarstatistik: bostadspriser maj kl 8.00

* ECB: Mario Draghi talar vid konferensen ECB Watchers i Frankfurt kl 8.50

– Valueguard: bostadspriser maj kl 9.00

– EMU: sysselsättning 1 kv kl 11.00

– EMU: handelsbalans april kl 11.00

– Riksbanken: fullmäktiga sammanträder kl 13.00

– USA: Empire-index juni kl 14.30

– USA: TICS-data april kl 15.00

– USA: industriproduktion, kapacitetsutnyttjande maj kl 15.15

– USA: Michigan-index (prel) juni kl 15.55

– BOJ: räntebesked

USA igår: Efter att G20-ledarna meddelat att ledande centralbanker kommer att genomföra koordinerade åtgärder för att säkerställa likviditeten på finansmarknaderna steg de ledande börsindexen i USA kraftigt. Bank of England meddelade att man förbereder två program med likviditetstillskott för att minska pressen på bankerna i takt med de allt sämre ekonomiska utsikterna. Inför helgens val i Grekland är Ny Demokrati favoriter och partiet säger sig stå bakom de åtstramningspaket som krävs för att landet ska få internationellt stöd. Antalet människor som tvingas söka arbetslöshetsunderstöd i USA ökade med 6000 personer under vecka 23. Konsumentpriserna sjönk med 0,3 procent i maj jämfört med april. Det säsongsrensade underskottet i bytesbalansen uppgick till 137,3 miljarder dollar vilket var mer än analytikerna hade räknat med.

Efter en inledande uppgång upp mot 1327 föll S&P 500-indexet något innan det åter stärktes den sista timmen. Dagshögsta blev 1334 och dagslägsta 1314 som noterades strax efter öppningen. Stängningskursen 1329,1 motsvarade en uppgång med 1,1 procent.

305 av de 500 aktier som ingår i SP500-indexet stängde upp igår och 193 stängde på minus. Totalt omsattes 2,6 miljarder aktier vilket var 1,0 procent lägre än det dagliga snittet för de senaste tre månaderna. DJIA steg 1,2 procent under 14 procents högre omsättning än normalt medan Nasdaq Composite noterades för en uppgång på 0,6 procent under 5,4 procents lägre omsättning är det dagliga snittet för de senaste tre månaderna.

Gårdagens svagt negativa öppning togs snabbt ut av köparna som eliminerade onsdagens stängning och lyckades stänga på dagshögsta. Det fattades bara någon enstaka punkt för att utmana 1336-nivån som blir en allt viktigare motståndsnivå.

Asien: Fram till för någon timme sedan var det bara uppgångar på de asiatiska börserna. När detta skrivs har sydkoreanska Kospi vänt ner och noteras för en nedgång på 0,7 procent. Shanghai faller med 0,2 procent.