NEW YORK: RALLY PÅ AFFÄRER OCH KINAFÖRHOPPNINGAR, S&P500 +1,2%

NEW YORK: RALLY PÅ AFFÄRER OCH KINAFÖRHOPPNINGAR, S&P500 +1,2%

STOCKHOLM (Direkt) USA-börserna stod för något av ett rally på måndagen. Optimismen grundade sig i miljardaffärer i amerikanska läkemedelssektorn, förhoppningar om stimulanser i Kina och stark amerikansk bostadsförsäljning i februari.

Storbolagsindexet Dow Jones Industrial Average stängde upp 1,5 procent på indexnivån 17.976, medan det bredare S&P 500 avancerade 1,2 procent till 2.086. Nasdaq Composite höjdes 1,2 procent till 4.947.

Omsättningen uppgick till 650 miljoner aktier på New York Stock Exchange och 1,7 miljarder på Nasdaq.

Kinas centralbank meddelade i helgen att den ska sänka kontantinsatskraven för bostadsköp och sade vidare att den har beredskap för ytterligare lättnader.

Försäljningen av befintliga bostäder i USA steg hela 3,1 procent i februari, klart över marknadens väntade uppgång om 0,3 procent.

På börsgolvet steg hälsoförsäkringsbolaget Catamaran 24 procent – mest i Nasdaq 100. Bolaget förvärvades av United Health Group (+2,4%) för 12,8 miljarder dollar.

Horizon Pharma köpte Hyperion Therapeutics för 1,1 miljarder för att utöka portföljen inom metaboliska sjukdomar. Horizon Pharma stärktes drygt 18 procent och Hyperion 7,6 procent.

Bioteknikbolaget Auspex rusade 42 procent sedan israeliska läkemedelsbolaget Teva köpt det för 3,2 miljarder dollar.

Tesla vände tvärt till plussidan efter att vd Elon Musk twittrat att bolaget ska presentera en ny produktlinje i slutet av april – som inte är en bil. Aktien stängde 3,0 procent högre.

Räntan på en amerikansk tioåring backade 1 punkt till 1,96 procent.

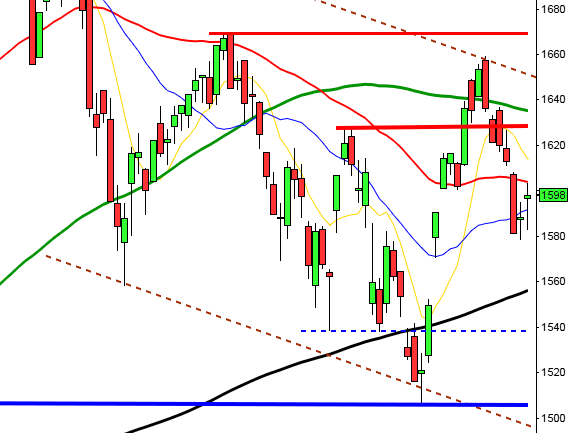

Stockholmsbörsen igår: Igår skrev jag: ”Cykliskt är det goda förutsättningar för att torsdagens lägsta blir en lågpunkt i det jag brukar benämna 15-dagarscykeln. 1682 behöver dock tas ut med en dagsstängning för att vi ska kliva på för uppgång.”

Veckan inleddes med ett positivt gap och som jag sade på ETP Direkt såg köparna pigga ut från start. 1686 markerades som högsta nivån den första timmen och nivån togs inte ut förrän i stängningscallen som var positiv. Stägningen vid 1687,2 motsvarade en uppgång med 1,5 procent och skedde på absolut dagshögsta.

Måndagens kursstapel blev alltså en grön opening marubozu som är på väg att täppa till gapet upp mot 1694,4.

Volymen var den lägsta sedan den 26 februari och 20 procent under det dagliga snittet för de senaste tre månaderna.

Alla sektorer stängde på plus under måndagen (jag räknar som bekant inte kraftbolagen). Bäst gick basråvaror och finans vilket jag placerar i den positiva vågskålen. Alla aktier på OMXS30 stängde på plus och bäst gick Securitas, Boliden och Assa Abloy. 353 av aktierna på Nasdaq OMXS stängde på plus medan 218 stängde på rött.

Den långa trenden pekar upp och kursen befinner sig åter ovanför både de korta och långa medelvärdena vilket innebär att vi fortsatt ska vara köpare i samband med positiva fortsättningsformationer.

(Nyhetsbyrån Direkt)

RAPPORTER:

FIRST NORTH

– Brighter (ändrat datum från 20/2 och 26/3), Chrontech Pharma (ändrat datum från 31/1), Rusforest

STÄMMOR

– Cramo, Fortum, Nexstim, Vinovo

BÖRSSTATISTIK

– Avanza: presenterar privatspararnas aktiehandel för mars

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Micropos Medical: anmälningstid i nyemission avslutas

– Opus Group: anmälningstid i nyemission avslutas

– RLS Global: anmälningstid i nyemission avslutas

EXKLUSIVE UTDELNING

– Kallebäck Property Invest (2:50 kr kvartalsvis), Mærsk (300 dkk + extra 1.671 dkk), Outotec (0:10 eur), Vestas Wind Systems (3:90 dkk)

MAKROSTATISTIK

– Tyskland: detaljhandel februari kl 8.00

– Danmark: BNP (def) 4 kv kl 9.00

* Tyskland: arbetslöshet mars kl 9.55

* Storbritannien: BNP (def) 4 kv kl 10.30

– EMU: arbetslöshet februari kl 11.00

* EMU: KPI snabbestimat mars kl 11.00

– Italien: KPI (prel) mars kl 11.00

– USA: TRE, veckostatistik kl 13.45

– USA: Redbook, veckostatistik kl 14.55

– USA: S&P/CS husprisindex januari kl 15.00

– USA: Chicago inköpschefsindex mars kl 15.45

* USA: hushållens konfidensindikator mars kl 16.00

POLITIK

– Riksdagen: finansminister Magdalena Andersson träffar riksdagsjournalisterna kl 10.00

CENTRALBANKER

– Riksbanken: resultat omvänd repa kl 10.15

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

USA-börsen igår: Igår skrev jag: ”Historiskt har den kommande veckan inneburit högre kurser i 79 procent av åren jag studerar även om de senaste tre åren faktiskt inneburit fallande noteringar för SP500-indexet. De två senaste dagarnas formation innebär i sig ungefär 55 procent chans för en högre notering om en vecka.”

Efter en svagt men positivt gap som inledde veckan fortsatte kursen upp och markerade 2084 som högsta nivån för första timmens box. Kursen hovrade kring dagshögsta som togs ut vid halvtid. Stängningen vid 2086,2 skedde kring dagshögsta och motsvarade en uppgång med 1,2 procent. Köparna släppte inte in säljarna vid något tillfälle.

Måndagens kursstapel kvalificerar sig som en grön opening marubozu som är en positiv impuls.

Volymen igår var den lägsta sedan den 17:e mars och noterades 15 procent under det dagliga snittet för de senaste tre månaderna.

Alla sektorer stängde på plus igår. Bästa blev energi och verkstad.

457 av aktierna som ingår i SP500-indexet steg igår medan 42 stängde rött. Time Warner och Tenet lyfte indexet mest medan Facebook och Newmont Mining tyngde mest även om det var relativt marginellt.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple vände åter upp och steg med 2,5 procent till $126,4. Även Google vände upp och steg med 0,7 procent till $552,0. Twitter vände ner och backade med marginella 0,2 procent vilket fick aktien att stänga på $48,9 medan den sociala kollegan Facebook backade med marginella 0,1 procent och stängde vid 83,2.

Asien: Det är breda uppgångar i Asien med förhoppningar om kinesiska stimulander vilket skickar upp det breda MSCI Asia Pacific Index mot det bästa kvartalet på tre år.