NEW YORK: TWITTER RUSAR INFÖR KVÄLLENS RAPPORT, S&P500 +1,2%

NEW YORK: TWITTER RUSAR INFÖR KVÄLLENS RAPPORT, S&P500 +1,2%

STOCKHOLM (Direkt) USA-börserna stängde tisdagens session tydligt på plus, och vände därmed den längsta förlustsviten sedan januari. En rad starka bolagsrapporter och ett minskat säljtryck på de kinesiska börserna satte positiv ton för aktiehandeln.

Vid stängning noterades Dow Jones Industrial Average 1,1 procent högre till indexnivån 17.630. Det bredare S&P 500 var upp 1,2 procent till 2.093 medan tekniktunga Nasdaq Composite hade ökat omkring en procent till 5.089.

Omsättningen uppgick till 862 miljoner aktier på New York Stock Exchange och till 2 miljarder på Nasdaq.

På tisdagen inleddes ett två dagar långt Fed-möte, med syfte att utvärdera styrkan av den amerikanska ekonomin och diskutera tidpunkten för en räntehöjning. I väntan på onsdagens räntebesked låg dock fokus på kvartalsrapporterna, som kom att dominera tisdagens handel.

Ford steg 1,9 procent efter att biltillverkaren överraskat genom att redovisa sin högsta kvartalsvinst någonsin – en ökning på 46 procent jämfört med motsvarande period 2014.

Även logistikbolaget UPS kunde uppvisa ett resultat som överträffade förväntningarna, och noterades upp med 5,3 procent.

Den kinesiska sökjätten Baidu, som uppges vara en av spekulanterna på Nokias karttjänst Here, rasade 15 procent i spåren av svaga kvartalssiffror.

Twitter handlades 5,4 procent högre inför rapporten som väntas strax efter börsstängning. Mikrobloggen väntas redovisa en vinst per aktie på 0:04 dollar.

Räntan på en tioårig amerikansk statsobligation steg 3 punkter till 2,25 procent.

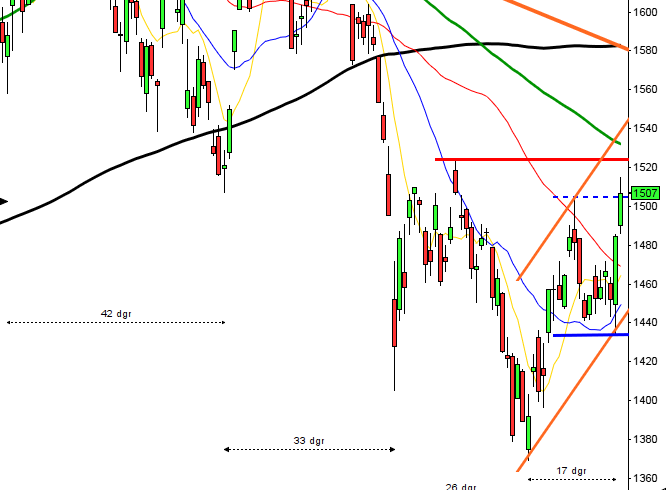

Stockholmsbörsen igår: Igår skrev jag: ”Gummisnodden är extremt hårt spänd och förutsättningarna för en uppladdning inför en upp- eller nedgång är goda.”

Tisdagens öppnade och stängde på samma nivå och dagen pendlade mellan 1578 och 1595 för att stänga vid 1588,2 som motsvarade en uppgång med 0,4 procent.

Jag skrev igår att 1596 behövde tas ut för att köparna skulle ta över taktpinnen från tisdagens långa röda candlesticks och gick snabbt igenom hur jag tänker på ETP-Direkt. Inför onsdagen har vi begränsningarna från gårdagens long legged doji att gå på. En passering av dagshögsta och vi kan skala in för uppgång medan en punktering av 1578 tar sikte på 1549.

Volymen igår varden lägsta sedan den 3:e juli (då USA-börsen hade stängt) och hela 30 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev kraftbolag följt av oljebolag. Sämst och de enda sektorer som stängde på minus blev teknologi och telekom. Ingen OMXS30-aktie stängde på plus. Starkast bland OMXS30-aktierna gick SSAB A, Assa Abloy B och Lundin Petroleum. Sämst gick Ericsson B, Electrolux B och SHB A.

Högst omsatta aktier igår blev Nordea, Volvo B och Eric B. 321 av aktierna på Stockholmsbörsen stängde på plus igår medan 235 stängde rött.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Seamless (kl 7.50), Sintercast (kl 8.00), Lundin Mining (efter Torontobörsens stängning)

FIRST NORTH

– Bredband2, Cassandra Oil (ändrat datum fr 31/8), Doxa

ÖVRIGA NORDEN

– Lemminkäinen (kl 7.00), Subsea 7 (kl 8.00), Amer Sports (kl 12.00)

ÖVRIGA UTLÄNDSKA

– Bayer (kl 7.30), Barclays Bank (kl 8.00), British American Tobacco (kl 8.00), Hitachi Construction (kl 8.00), Komatsu (kl 8.00), Nippon Steel (kl 8.00), NTT Docomo (kl 8.00), Smurfit Kappa (kl 8.00), Schneider Electric (kl 9.30), Altria (kl 13.00), Glaxo Smithkline (kl 13.00), Central European Media, CNH Industrial, CTC Media , Facebook (efter USA-börsernas stängning), Faro Technologies (prel datum), GEA, KPN, LG Electronics, Meritor (före USA-börsernas öppning), Rockwell Automation (för USA-börsernas öppning), SPX, Tullow Oil (redovisar halvårsresultat), Varian (efter USA-börsernas stängning), Volkswagen

MAKROSTATISTIK

– Japan: detaljhandel juni kl 1.50

– Tyskland: Gfk konsumentförtroende augusti kl 8.00

– Frankrike: konsumentförtroende juli kl 8.45

* KI: konjunkturbarometer kl 9.00

– USA: kontrakterade husköp juni kl 16.00

– USA: veckovisa oljelager kl 16.30

CENTRALBANKER

* Fed: räntebesked kl 20.00

– Brasilien: räntebesked

MAKRO ÖVRIGT

– RGK: annonserar obligationsemission kl 16.20

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

USA-börsen igår: Igår skrev jag: ”Indexet är extremt kortsiktigt översålt. Gummisnodden är exceptionellt hårt spänd på nedsidan och de få gånger det inträffat (händer i snitt bara en gång per år), har kursen stått högre i något mer än 60 procent av fallen en vecka senare. Om 2091 tas ut under måndagen och inte omedelbart fallerar är det ett första tecken på att köparna kan vara på väg tillbaks.”

Tisdagen öppnade upp och testade av 2078 men en timme senare hade hälften av öppningsgapet täppts till och köparna kom tillbaks och därefter höll köparna i taktpinnen resten av dagen. Högstanivån 2096 nåddes någon timme innan stängningen som skedde vid 2093,4.

Den långa gröna kursstapeln med endast marginella svansar var den kraftigaste kurstapeln sedan den 10:e juli. Historiskt har dessa impulser lett till fortsatta uppgångar i de flesta fall (ungefär 65 procent) på en veckas sikt.

Volymen igår var dock lägre än i måndags men trots det 13 procent över det dagliga snittet för de senaste tre månaderna.

Jag har under en tid varnat för att VIX noteras på en bedrägligt låg nivå och den slutsatsen gäller fortfarande. Igår föll VIX tillbaks med 13,8 procent till 13,4 och ser ut att vara på väg att effektuera en trampolin för ytterligare nedgång. Om det visar sig att måndagens högsta vid 16,3 tas ut inom de närmaste dagarna får vi dock en setup för uppgång.

Asien: Det är svagt positivt på börserna i de asitiska tidszonerna och placerarkollektivet räknar med att det är relativt goda chanser att Fed inte höjer räntan i september. Det är stökigt på den kinesiska börsen med tvära kast. När detta skrivs noteras Shanghaibörsen för en marginell uppgång med 0,5 procent. Oron är stor för den kommande utvecklingen och andelen nya aktieägare på den kinesiska börsen sjönk förra veckan till den lägsta nivån på många år.