(Nyhetsbyrån Direkt): Torsdagen bjöd på makrodata i form av orderingången på varaktiga varor som sjönk mindre än väntat i januari, jämfört med månaden före. Samtidigt ökade antalet

(Nyhetsbyrån Direkt): Torsdagen bjöd på makrodata i form av orderingången på varaktiga varor som sjönk mindre än väntat i januari, jämfört med månaden före. Samtidigt ökade antalet

nyanmälda sökande av arbetslöshetsunderstöd i USA mer än väntat under vecka 8.

Bland aktierna i storbolagsindexet gick mobiloperatören Verizon starkast och klättrade 2,5 procent till cirka 48 dollar. Morgan Stanley återupptog bevakningen av aktien med rekommendation övervikt och riktkursen 52 dollar. Dessutom lade JP Morgan till aktien till sin fokuslista med riktkurs 57 dollar.

Fedchefen Janet Yellen sade i samband med en utfrågning i senatens bankutskott på torsdagen att den senast inkomna statistiken har pekat mot en ”svaghet” i den amerikanska ekonomin.

”Delar av den svagheten kan spegla negativa väderförhållanden men vid denna punkt är det svårt att urskilja exakt hur mycket”, sade hon.

Fed-chefen i Atlanta sade även att en konsolidering inom bankindustrin är välbehövlig och oundviklig samt tillade att banker kommer bli en mer reglerad

näringsgren.

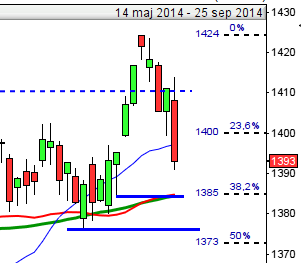

Stockholmsbörsen: Efter en skvalpig inledning punkterades klockan 10-boxen strax innan 10.30 och därefter bar det brant av söderut. Som jag påpekade på Trader TV klockan 12.00 (http://www.ngm.se/tradertv) var den viktigaste nivån att bevaka 1360 och precis vid denna nivå kom köparna tillbaks. Stängningen vid 1368,8 motsvarande en måttlig nedgång med 0,3 efter att som mest backat med ungefär 1 procent strax innan lunch.

Gårdagens kursstapel var mycket positiv och stängde högt upp med en lång svans på nedsidan. Nivån är dock kortsiktigt överköpt och noteras ovanför taket i den stigande kanalen.

Igår skrev jag: ”Det är trots de små rörelserna en imponerande styrka att indexet inte faller tillbaks utan håller sig ovanför utbrottsnivån 1360”.

Gårdagens volym var visserligen något högre än i onsdags men trots det 19 procent lägre än den genomsnittliga snittet för de senaste 3 månaderna.

Alla sektorer förutom oljebolagen stängde på minus (jag räknar som bekant inte kraftbolagen). Sämst gick teknologi och konsumenttjänster.

Totalt steg 201 aktier igår medan 300 stängde ner, endast 29 procent av largecapaktierna stängde på plus.

Högst omsatta aktier igår blev åter Scania B där aktier för 687 miljoner kronor bytte ägare. Volvo B kom på andra plats med 651 miljoner kronor och tredje högst omsatta aktie blev TeliaSonera med totalt 523 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår AstraZeneca (+0,8%) följt av Investor B (+0,7%) och Boliden (+0,6%). Sämst gick även igår Tele2 B (-1,3%), MTG B (-1,1%) följt av SSAB A (-1,0%).

OMXS30 inför den 28/2:

S&P 500 inför den 28/2:

Rapporter idag:

– Trigon Agri (kl 8.00)

– Biolight, Clean Oil

– Aker Kvaerner , Archer, NKT Holding

– 3D Systems, Mondi

Övriga börsrelaterade händelser idag:

– Byggolit (extra stämma), Euris, Guldadam (extra stämma), Hexatronic (extra stämma), Josab (extra stämma)

– Avanza: presenterar privatspararnas aktiehandel för februari

– Cision: anmälningstid i Blue Canyons bud inleds (avslutas 28/3)

– Wonderful Times Group: anmälningtid i nyemission avslutas

Håll koll på följande tider idag:

– Tyskland: importpriser januari kl 8.00

– RB: publicerar Stefan Ingves tal om ”Banking on leverage” i Auckland kl 8.00

– Japan: industri-PMI februari kl 0.15 (55,5 mot fv 55,6)

– Japan: arbetslöshet januari kl 0.30 (som väntat)

– Japan: KPI januari kl 0.30 (+0,9% mot fv +0,8%)

– Japan: industriproduktion (prel) januari kl 0.50 (+4% mot fv +3%)

– Japan: detaljhandel januari kl 0.50 (+4,4% mot fv3,8%)

– Storbritannien: Nationwide huspriser februari kl 8.00

– Tyskland: detaljhandel januari kl 8.00

– Danmark: BNP (prel) 4 kv kl 9.00

– Spanien: KPI (prel) februari kl 9.00

– SCB: löner privat och offentlig sektor december kl 9.30

– SCB: Nationalräkenskaper 4 kv kl 9.30

– SCB: PPI januari kl 9.30

– SCB: arbetskostnadsindex december kl 9.30

– Litauen: BNP (def) 4 kv kl 10.00

– Polen: BNP (def) 4 kv kl 10.00

– EMU: arbetslöshet januari kl 11.00

– EMU: KPI (prel) februari kl 11.00

– Italien: KPI (prel) februari kl 11.00

– Indien: BNP 4kv kl 13.00

– USA: BNP (rev) 4 kv kl 14.30

– USA: Chicago PMI februari kl 15.45

– USA: Michigan-index (def) februari kl 15.55

– USA: kontrakterade husköp januari kl 16.00

USA: Onsdagens lägsta testades strax efter inledningen men därefter tog köparna över taktpinnen och dominerade fram till stängning. Stängningen på dagshögsta vid 1854 var den högsta stängningen någonsin och motsvarade en uppgång med 0,5 procent.

Igår skrev jag: ”Det råder nu en minikonsolidering kring ATH-zonen 1850-1860 men om det är en uppladdningsfas för nästa trendrörelser eller om det lockar till sig ytterligare säljtryck återstår att se”.

Volymen igår var lägre än i onsdags och 5 procent lägre än det dagliga snittet för de senaste tre månaderna.

Alla sektorer stängde på plus igår (jag räknar inte kraftbolagen). Bäst gick telekomtjänster och basråvaror.

Endast en av de fyra amerikanska IT-jättar som jag dagligen följer för att studera riskaptiten steg igår. Apple vände upp med 2,0 procent till $527,7. Google stängde marginellt ner vid $1219,2. Twitter vände ner med 0,2 procent för att stänga vid $55,8 medan den sociala kollegan Facebook fortsatte ner med 0,5 procent för att stänga vid $68,9.

Asien:

Nikkei: -0,6%

Kospi: +0,1%

Shanghai: +0,8%

Hang Seng: +0,1%

Taiwan: +0,4%

All Ordinaries: -0,1%