NEW YORK: REKYL I HÄLSOVÅRD, APPLE TYNGDE NASDAQ, S&P 500 +0,1%

NEW YORK: REKYL I HÄLSOVÅRD, APPLE TYNGDE NASDAQ, S&P 500 +0,1%

STOCKHOLM (Direkt) USA-börserna pendlade mellan plus och minus i tisdagens handel för att tillslut stänga strax ovan nollan.

I bakgrunden lurade konjunkturspöket som tillsammans med osäkerhet kring när Fed ska börja höja räntan höll tillbaka investerare något.

Dow Jones hade vid stängning stigit 0,3 procent, Nasdaq backade 0,6 procent tyngt av Apple medan S&P 500 ökade 0,1 procent.

Omkring 1.000 miljoner aktier omsattes på New York-börsen och 2.200 miljoner på Nasdaq.

”När vi hade rejäla uppgångar i volatiliteten, som vi såg i augusti, brukar det följas av mindre hack som sedan dör ut. Det här mönstret är vanligt inför stora nyheter som centralbanksbesked. Just nu arbetar vi oss igenom ett lågvolatilt område”, sade Kevin Caron, marknadsstrateg vid Stifel Nicolaus & Co, till Bloomberg News.

På aktiesidan var det främst teknikrelaterat och vissa banker som främst såg till att hålla tillbaka S&P500-index. Apple backade 3 procent medan Goldman Sachs och Bank of America avslutade cirka 0,6 procent lägre vardera.

Bättre gick det för den senaste veckans slagpåse hälsovård, efter förra veckans tweet från Hillary Clinton om att läkemedelspriserna är ”hutlöst” höga, som blev bästa sektor.

Analyshuset T. Rowe Price menar att stora läkemedelsbolag, som tidigare ansåg att biotech-bolag var övervärderade, nu bör utnyttja läget och titta på uppköp vilket kan ha hjälpt sektorn högre.

Räntan på en tioårig amerikansk statsobligation föll 4 punkter till 2,05 procent.

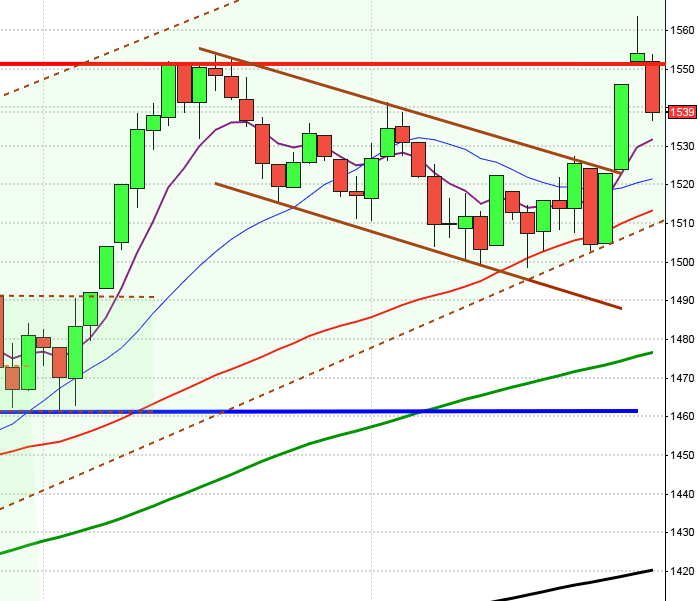

Stockholmsbörsen igår: Igår skrev jag: ”Tekniskt talar mycket för en kortare uppstuds men vi vet att det inte sällan varit stora nedställ kring det stundande månadsskiftet.”

Förra året föll kursen med 4,7 procent räknat fem dagar fram från den 29:e september men samtidigt har vi sett ett tydligt mönster som visar att de gånger inledningen av oktober varit väldigt svag har det ofta varit startskottet för kraftfulla uppgångsfaser.

Tisdagen inleddes med ett negativt gap och efter tio minuter noterades en nedgång med 1,4 procent innan köparna kom tillbaks, täppte till gapet och tog kursen upp och förbi 1400-nivån. Uppgången var som mest lite mer än en procent. Resten av dagen blev en skvalpig tillställning. Stängningen vid 1391,9 motsvarade en marginell uppgång med 0,2 procent.

Gårdagens kursstapel har utseendet av en bullish meeting line som tog fart under det nedre bollingerbandet och det ger en hyfsat edge för några dagars uppgång. När jag studerar vad som hänt på en veckas sikt vid liknande utseenden och i negativa marknadsfaser har kursen stått högre i betydligt fler fall än den stått lägre.

Volymen igår var högre än i måndags och 13 procent över det dagliga snittet för de senaste tre månaderna.

Den kommande veckan har noterat nedgångar i fler fall än uppgångar.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Nobina (kl 8.00)

FIRST NORTH

– Pallas Group

ÖVRIGA NORDEN

– Bang & Olufsen (kl 8.00)

ÖVRIGA UTLÄNDSKA

– Rocket Internet (delägt av Kinnevik)

STÄMMOR

– Concent (extra)

BÖRSSTATISTIK

– Avanza: presenterar privatspararnas aktiehandel för september

KAPITALMARKNADSDAG

– Rocket Internet: även i New York 1/10

EXKLUSIVE UTDELNING

– Acrinova (första dag för handel utan rätt till inlösenaktie, inlösenbelopp 12 kr)

MAKROSTATISTIK

– Storbritannien: GfK konsumentförtroende september kl 1.05

– Japan: industriproduktion (prel) augusti kl 1.50

– Japan: detaljhandel augusti kl 1.50

– Tyskland: detaljhandel augusti kl 8.00

– Danmark: BNP (def) 2 kv kl 9.00

– SCB: löner privat sektor juli kl 9.30

– SCB: Arbetskostnadsindex, arbetare och tjänstemän i privat sektor juli kl 9.30

* Tyskland: arbetslöshet september kl 9.55

– ESV: månadsutfall augusti kl 10.00

– Tyskland: VDMA maskinorder augusti kl 10.00

– Storbritannien: BNP (def) 2 kv kl 10.30

– EMU: arbetslöshet augusti kl 11.00

* EMU: KPI (prel) september kl 11.00

– Italien: KPI (prel) september kl 11.00

* USA: ADP sysselsättning privat sektor september kl 14.15

– USA: Chicago inköpschefsindex september kl 15.45

– USA: veckovisa oljelager kl 16.30

CENTRALBANKER

– Riksbanken: direktionen sammanträder kl 9.00

– Island: räntebesked kl 10.55

– Riksbanken: Cecilia Skingsley talar om minusräntan, ingen publicering kl 18.00

– Fed: Janet Yellen och James Bullard talar vid banksammankost i St Louis kl 21.00

MAKRO ÖVRIGT

– RGK: resultat obligationsemission kl 11.03

– RGK: villkor växelemission kl 16.20

* USA: budgetåret löper ut kl 23.59

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

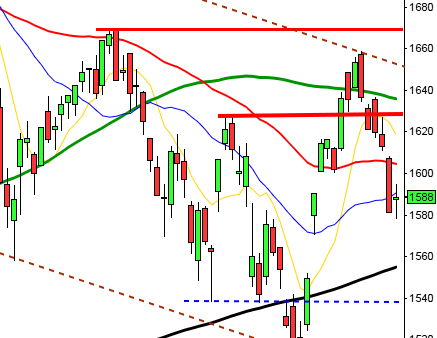

USA-börsen igår: Igår skrev jag: ”Det är nu en bra edge för en kortare uppstuds men vi ska vara försiktiga med att köpa för uppgång.”

Tisdagen inleddes med skvalpiga rörelser men efter det första bruset såg det till en början ut som om köparna skulle ta över innan 1900-nivån nåddes. Gårdagen präglades av relativt små rörelser och stängningen vid 1884,0 motsvarade en marginell uppgång med 0,1 procent.

Stora rörelser följs ofta av små och vice versa. Efter måndagen kraftiga nedställ var det inte oväntat att tisdagen skulle resultera i en mindre kursstapel och så blev det. Osäkerheten syns tydligt i de förhållandevis långa svansarna på bägge sidor av kursstapeln. Tisdagens lilla box omfamnas helt av måndagens och gummisnodden är hårt spänd på nedsidan. Detta utseende har vi inte sett mer än 3 gånger de senaste 20 åren men vid dessa gånger har vi sett uppgångar den kommande veckan, men det går naturligtvis inte att dra några slutsatser av 3 tillfällen.

Volymen igår var visserligen lägre än i måndags men trots det 18 procent högre än det dagliga snittet för de senaste tre månaderna. 300 av de 500 aktierna som ingår i indexet stängde på plus. Bästa sektorer blev finans och basråvaror. VIX föll med 3 procent till 27.

Asien: Det är breda uppgångar på börserna i Asien nu på morgonen och för omväxlings skull ser även avslutningarna ut att bli positiva.