Intresseklubben antecknar: Världens placerarkollektiv håller andan inför kvällens besked från Fed. Det blir spännande att se om alltför många spekulerat i positioner för nedgång vilket kan generera en kraftfull uppgång. Även om Fed aviserar att man börjar trappa ner tillgångsköpen redan nu innebär ju det att underliggande makro utvecklats bättre de senaste månaderna än väntat, vilket efter en viss tillnyktring borde vara positivt.

Intresseklubben antecknar: Världens placerarkollektiv håller andan inför kvällens besked från Fed. Det blir spännande att se om alltför många spekulerat i positioner för nedgång vilket kan generera en kraftfull uppgång. Även om Fed aviserar att man börjar trappa ner tillgångsköpen redan nu innebär ju det att underliggande makro utvecklats bättre de senaste månaderna än väntat, vilket efter en viss tillnyktring borde vara positivt.

Konsumentpriserna i USA var oförändrade under november vilket var lägre än väntat. Husbyggarindexet kom in över förväntan.

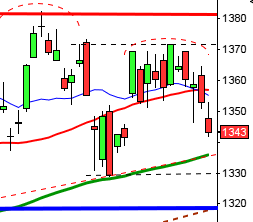

Stockholmsbörsen: Tisdagen inleddes efter en del skvalp upp mot 1275 där det tog stopp kring lunch. Resten av dagen var det säljarna som dominerade och stängningen vid 1263,1 skedde kring dagslägsta och motsvarade en nedgång med 0,5 procent.

Den initiala uppgången som tog ut 1270-nivån var positiv efter en negativ reversalformation och en stängning kring daglägsta ser det inte lika ljust ut. Än så länge har dock inte sentimentsnivån på måndagens kursstapel kring 1263 punkterats och därför kan det vara läge att sitta på händerna, åtminstone till vi ser tolkningen av Fed-beskedet ikväll. Enligt min modell Winning Trading 1 fick vi igår en säljsignal i swinginställning (60-min trading och börsklimat dag).

Gårdagens omsättning var marginellt lägre än i måndags och uppgick till 11,3 miljarder kronor vilket var 2,5 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev konsumentserviceprodukter och basråvaror. Sämst gick kraftbolag och verkstad.

Totalt steg 194 aktier igår medan 289 stängde ner och 26 procent av largecapaktierna stängde på plus.

Högst omsatta aktier igår blev åter H&M B där aktier för 783 miljoner kronor bytte ägare, därefter följde Volvo B med 739 miljoner kronor och sedan Sandvik med totalt 614 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Hennes & Mauritz B (+1,2%) följt av Boliden (+1,1%) och Getinge B (+0,4%). Sämst gick Assa Abloy B (-2,7%), Nokia (-2,2%) följt av Atlas Copco A (-2,2%).

OMXS30 inför onsdagen:

S&P 500 inför onsdagen:

Rapporter:

– Skistar (troligen kl 7.30

– Fedex (kl 13.30), Oracle (efter USA-börsernas stängning)

Stämmor, börshändelser, statistik och utdelningar:

– Hexatronic (stämma)

– Consilium: omsättning och orderingång för november

– Mediaprovider: anmälningstid i nyemission inleds (avslutas 2/1 2014)

Håll koll på följande tider idag:

– Japan: handelsbalans november kl 0.50

– Kina: fastighetspriser november kl 2.30

– Indien: centralbanken lämnar räntebesked kl 6.30

– AF: arbetslöshet november kl 8.00

– KI: konjunkturbarometer december kl 9.00

– KI: konjunkturprognos kl 9.15

– Tyskland: IFO-index december kl 10.00

* BOE: protokoll från penningpolitiskt möte 4-5 december kl 10.30

* Storbritannien: arbetslöshet november kl 10.30

– EMU: byggproduktion oktober kl 11.00

– RGK: auktionsresultat statsskuldväxlar kl 11.03

* USA: bostadsbyggande november kl 14.30

– USA: DOE veckovisa oljelager kl 16.30

* Fed: räntebesked, ledamöternas ekonomiska projektioner kl 20.00

* Fed: Ben Bernanke håller pressträff efter räntebesked kl 20.30

USA:

Initialt föll indexet igår ner till 1777-nivån där köparna sög upp säljtrycket. Stängningen vid 1781,0 motsvarade en måttlig nedgång med 0,3 procent.

De senaste dagarnas kursstaplar indikerar en viss osäkerhet, vilket snarare är naturligt efter de senaste månadernas uppgång och väntan på Fed-beskedet.

Det har egentligen inte hänt något i den tekniska bilden.

Igår skrev jag: ”Måndagens inledning var åtminstone tecken på att köparna vågade sig tillbaks men de lämnade tillbaks en stor del av uppgången och det blir mycket spännande att följa upp de närmaste dagarna”.

Gårdagens volym var något högre än i måndags och 1,4 procent högre än det dagliga snitttet för de senaste tre månaderna.

Bästa sektor och den enda som stängde på plus blev basråvaror men uppgången stannade vid 0,2 procent. Sämsta sektorer blev energi och hälsovård.

En av de fyra amerikanska IT-jättar som jag dagligen följer steg igår. Apple backade med 0,4 procent till $555,0. Google stängde ner med 0,3 procent vid $1069,9. Twitter stängde svagt ner med 0,3 procent på $56,4 och den sociala kollegan Facebook klättrade med 1,9 procent för att till slut stänga den nya rekordnoteringen $54,9.

Asien:

Det är mestadels uppgångar på de asiatiska börserna nu på morgonen:

Nikkei: +1,5%

Kospi: +0,6%

Shanghai: +0,2%

Hang Seng: +0,6%

Taiwan: -0,2%

All Ordinaries: -0,1%