(Nyhetsbyrån Direkt): De amerikanska indexen handlades länge runt nollstrecket på onsdagen, men tog ett rejält kliv uppåt mot slutet av sessionen efter att Federal Reserve publicerat protokollet från sitt senaste policymöte.

(Nyhetsbyrån Direkt): De amerikanska indexen handlades länge runt nollstrecket på onsdagen, men tog ett rejält kliv uppåt mot slutet av sessionen efter att Federal Reserve publicerat protokollet från sitt senaste policymöte.

Vid stängning noterades indexen kring sina dagshögstanivåer. Dow Jones Industrial Average hade då klättrat 1,6 procent till indexnivån 16.994, medan det bredare S&P 500 ökat 1,7 procent till 1.968. Uppgången för S&P 500 var den största under en enskild handelsdag sedan februari i år. Tekniktäta Nasdaq Composite steg samtidigt 1,9 procent till 4.469.

Omsättningen uppgick till 840 miljoner aktier på New York Stock Exchange och 2.420 miljoner på Nasdaq.

S&P 500 tog därmed igen hela tisdagens tapp på 1,5 procent, som följde efter att IMF sänkt sin prognos för tillväxten i den globala ekonomin och varnat för en ”bubblig” värdering av aktier.

Läkemedel anförde uppgångarna bland sektorerna, följd av teknologi- och finansaktier. Inom Dow Jones var Merck och UnitedHealth högst upp i vinnarskiktet, båda med uppgångar på 2,9 procent.

Av Feds protokoll framkom bland annat att flera ledamöter vid policymötet påpekat att tillväxten ”kan komma att bli lägre än de förmodat om tillväxten utrikes visar sig svagare än väntat” – något som av marknaden tolkades som att centralbanken inte kommer att förhasta sig när det kommer till en första räntehöjningen med den tröga återhämtningen i Europa i åtanke.

”Fed säger att de, om de ska höja räntorna, gör det på grund av en stark ekonomi. Om du är positivt inställd till aktier har det troligtvis att göra med att du väntar dig detsamma från Fed, och att en räntehöjning inte närmar sig”, sade John Canally, strateg vid LPL Financial, till Bloomberg News.

Efter stängning inledde Alcoa inofficiellt sett den amerikanska rapportsäsongen med ett betydligt högre resultat än väntat för det tredje kvartalet. Justerat för engångsposter landade resultatet på 0:31 dollar per aktie, att jämföra med väntade 0:22 dollar. Aktien var upp drygt 2 procent i efterhandeln.

En annan aktie som stack ut i nyhetsflödet på onsdagen var Symantec sedan källor till Bloomberg uppgett att mjukvarutillverkaren kan komma att delas upp i två bolag. Kursen reagerade positivt med +3,5 procent.

Yum Brands, som driver snabbmatsrestauranger såsom Pizza Hut och KFC, klättrade 1,5 procent efter en rapport där det justerade resultatet överträffat förväntningarna.

Samtidigt skruvades kedjan ned sin helårsprognos, till följd av avslöjandet om att en av restaurangjättens underleverantörer i Shanghai ska ha sålt utgångna nöt- och kycklingprodukter. Problemet, som uppdagades i mitten av juli, har redan tagit en del luft ur aktien, som nu handlas runt 13 procent under de senaste toppnivåerna i mitten av juli.

Stockholmsbörsen: Igår skrev jag: ”Det är lätt att bli negativ och präglas av nyhetsflödet men det kan bli kostsamt att vända för snabbt på klacken. Så länge den långa trenden pekar upp är sannolikheten för att indexet befinner sig i en pausformation större än för en långsiktig nedgång. Nu har vi mycket bra odds för uppgång på en veckas sikt”. Efter en inledande nedgång igår sög köparna upp säljtrycket vid 1326 vid tre tillfällen och avslutade dagen med en förhållandevis stark call. Stängningskursen vid 1331,8 motsvarade en nedgång med 0,4 procent.

Igår fick vi en stängning 2,3 standardavvikelser under 20-dagars medelvärde och de senaste tre veckorna har vollan tilltagit. De senaste 12 åren har detta utseende spelat upp sig vid 19 tillfällen och vid 11 av dessa har kursen stått högre en vecka senare. Lyfter vi blicken och tittar en månad framåt ökar både hitration och edgen påtagligt. Det kan med andra ord vara ett bra läge att kliva på för uppgång om 1338 tas ut idag. Om det istället visar sig att 1321 punkteras tar jag sikte på 1275.

Volymen igår var lägre än i tisdags men trots det hela 26 procent högre än det dagliga snittet för de senaste tre månaderna.

Totalt steg 145 aktier igår medan 371 stängde ner. Endast 21 procent av aktierna på OMXS30 steg.

Högst omsatta aktier igår blev Volvo B där aktier för 873 miljoner kronor omsattes. HM B kom på andra plats där aktier för 717 miljoner kronor omsattes. Nordea kom på tredje plats och totalt omsattes aktier för 709 miljoner kronor. Störst påverkan på OMXS30-indexet, som backade med 5,8 punkter hade Nordea, Nokia och Ericsson som tillsammans sänkte storbolagsindexet med knappt tre punkter.

Bästa och enda sektor som stängde på plus igår blev konsumenttjänster. Sämst gick oljebolagen och basråvaror.

Bäst (eller minst dålig nödgas jag nog säga) utveckling av aktierna som ingår i OMXS30 hade igår Kinnevik B (+3,7%) följt av Electrolux B (+1,6%) och Getinge B (+0,8%). Sämst gick SSAB A (-2,2%) och Lundin Petroleum (-2,1%) följt av Nokia (-1,7%).

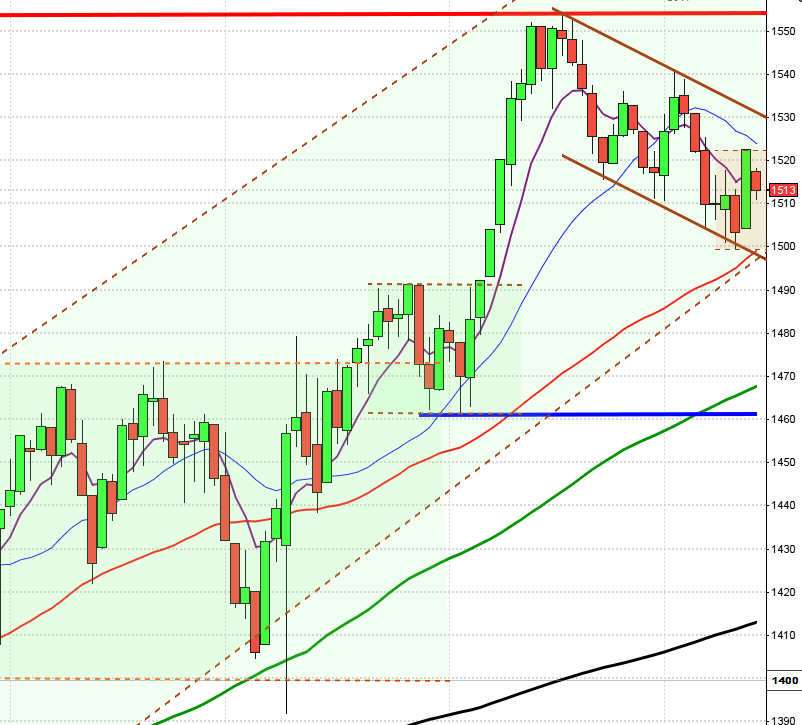

OMXS30 inför torsdagen:

SP500 inför torsdagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Kappahl (kl 7.30), Öresund (kl 8.00), Venue Retail Group (kl 15.00)

AKTIETORGET

– Taurus Energy

STÄMMOR

– Pandora (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Kappahl: rapportpresentation kl 9.30

BÖRSSTATISTIK

– Detaljhandel: månadsförsäljning Gap, L Brands

– Nordic Mines: produktionsrapport för 3 kv

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Synthetic MR: anmälningstid i nyemission inleds (avslutas 23/10)

KAPITALMARKNADSDAG

– Arise kl 9.00

EXKLUSIVE UTDELNING

– Amasten Holding (5:00 kr i pref.aktie kv-vis), Balder (5:00 kr kv.vis pref.aktie)

MAKROSTATISTIK

– Storbritannien: RICS husprisindex september kl 1.00

– Japan: maskinorder augusti kl 1.50

* Tyskland: handels- och bytesbalans augusti kl 8.00

– Nederländerna: KPI september kl 9.30

– SCB: småhuspriser september kl 9.30

– EMU: husprisindex 2 kv kl 11.00

– Irland: KPI september kl 12.00

* USA: nyanmälda arbetslösa v 40 kl 14.30

– USA: Bloomberg konsumentförtroende veckoindex kl 15.45

– USA: grossistlager augusti kl 16.00

CENTRALBANKER

– ECB: månadsrapport kl 10.00

* BOE: räntebesked kl 13.00

– Fed: James Bullard, Fed-chef i St Louis, talar om penningpolitik kl 16.15

* ECB: Mario Draghi talar om utvecklingen i Europa och centralbankstänkandet globalt kl 17.00

– Fed: John Williams, Fed-chef i San Francisco, talar om ekonomin kl 21.40

MAKRO ÖVRIGT

– RGK: resultat realobligationsemission kl 11.03

– IMF: presskonferens med Christine Lagarde kl 16.00

– G20: finansministrar och centralbankschefer möts i Washington

USA: Så här skrev jag igår: ”De senaste 12 åren har vi haft ett liknande utseende 53 gånger och i 58 procent av dessa fall har kursen stått högre en vecka senare. Den genomsnittliga utvecklingen har varit en uppgång med 1,0 procent. Jag ser det vidare som positivt att förväntningarna skruvats ner inför rapportsäsongen”. Efter en svag inledning kom köparna tillbaks kring 1925 och tolkade under kvällen osäkerheten som gick att ana i Fed-protokollet som positivt. Placerarkollektivet inprisar en fortsatt låg styrränta, vilket naturligtvis gynnar aktier. Onsdagens stängning skedde kring dagshögsta vid 1968,7 som motsvarade en uppgång med 1,7 procent.

Gårdagens negativa inledning där köparna sedan kom tillbaks och presterade en outside day som samtidigt var en positiv key reversal var den kraftfullaste kursstapeln (TR) sedan den 30 november 2011. Vad har då hänt historiskt vid liknande rörelser? På några dagars sikt är edgen låg men på längre sikt ökar edgen för att vara riktigt bra på en månads sikt.

Volymen igår var högre än i tisdags och hela 31 procent högre än det dagliga snittet för de senaste tre månaderna, vilket även det hamnar i den positiva vågskålen.

Alla sektorer stängde på plus igår. Bäst gick dock kontradefensiva hälsovård och basråvar vilket enligt mitt synsätt är defensivt.

Alla de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple vände upp med 2,1 procent och stängde på $100,8. Google vände upp och steg med 1,6 procent för att stänga vid $572,5. Twitter rusade med 3,5 procent för att till slut stänga vid $55,4. Den sociala kollegan Facebook klättrade 1,6 procent och stängde på $76,3.

Asien: Det är breda nedgångar på de asiatiska börserna nu på morgonen. Kina går emot strömmen stärkta av positiva inköpschefer i industrin än väntat trots en något mer dämpad optimism än i augusti.

Nikkei: +0,4%

Kospi: -0,4%

Shanghai: -0,7%

Hang Seng: +0,9%

Taiwan: +0,4%

Bombay: –%

All Ordinaries: +1,2%