NEW YORK: TRUMPS KOMMENTARER STYRDE BÖRSERNA, S&P500 -0,3%

NEW YORK: TRUMPS KOMMENTARER STYRDE BÖRSERNA, S&P500 -0,3%

STOCKHOLM (Direkt) USA-börserna backade lätt på tisdagen efter att ha hållit helgstängt under måndagen. Ännu en gång hamnade fokus på landets valde president Donald Trump, som tillträder om bara tre dagar. Hans kommentar om att dollarn är ”för stark” ruskade om marknaderna, fick långräntor att sjunka och valutan att försvagas mot både euro och yen, vilket tyngde bankerna.

Ett tvivlande tidningsuttalande från Trump om en ny skatt på importvaror fungerade däremot som ett stöd åt detaljhandelssektorn, som gick starkt i S&P500.

Vid stängning hade Dow Jones industriindex backat 0,3 procent till 19.827. S&P 500 var lika mycket lägre till 2.268 och Nasdaqs kompositindex tappade aningen mer: ned 0,6 procent till 5.539.

Bankerna gick svagt och Morgan Stanley backade nära 4 procent, trots att banken rapporterade en vinst på 0:81 dollar per aktie för fjärde kvartalet – en bra bit över analytikernas förväntningar på 0:65 dollar.

Goldman Sachs (ned 3,5 procent) varnade i ett analysbrev för att USA-aktier inte kan väntas fortsätta stiga jämsides med dollarn. Korrelationen mellan S&P 500 och dollarn kommer enligt banken sannolikt att ändras i år, när högre räntor och ett mått av besvikelse över svikna löften sätter press på börserna.

Wal-Mart och Procter & Gamble gick bäst i Dow och steg 1,9 respektive 1,4 procent.

Volatilitetsindexet VIX vaknade till liv efter att i fredags ha fallit till sin lägsta nivå på mer än två år. Uppgången för indexet var cirka 6 procent.

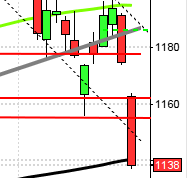

Stockholmsbörsen: Igår skrev jag: ”Måndagen utvecklades till en harami vilket är ett tecken på osäkerhet men som inte sällan blir startskottet på en vollaexpansion. De närmaste dagarna blir alltså mycket spännande att bevaka om de leder till nya lägre pivottoppar över 1541 eller om 1500 punkteras. Utbrott från någon av dessa nivåer kan bli intressanta triggers”.

Tisdagen började med att markera 1499 på nedsidan som precis som i torsdags sög upp säljtrycket. Vid återtestet igår under lunchen kom köparna, när de väl visade sig strax innan kl 13 tillbaks med tydlighet. Kursen steg med ungefär 1 procent på 1 timme. Dagshögsta vid 1515 markerades en halvtimme innan USA-öppningen och resten av dagen blev mer avslaget. Stängningen vid 1507,3 motsvarade en måttlig nedgång med 0,4 procent.

Det är verkligen varannandagsrörelser som präglar OMXS30-indexet. I fredags bjöds vi på en grön marubozu som följdes av en harami i måndags och en positiv hammerliknande reversal igår. Gårdagens hammer tog åter sats från just 1500-nivån som dessutom sammanfaller med både golvet i den stigande trendkanalen och MA-50. Vi vet att de två lågpunkterna i januari brukar inträffa runt den 12:e och den 19:e vilket tillsammans med ”40-dagarscykeln” talar för att det kan vara bra tajming att ta entré kring nuvarande nivå. Då är det väl bara att köpa, eller? Jag tycker det kan vara ett bra läge om gårdagens högsta tas ut.

Lägre basmetallpriser pressade och Boliden var ned drygt 2 procent. Sämst inom OMXS30 gick SSAB med ett tapp på 2,8 procent.

Lundin Mining backade strax över 4 procent (skrev jag om i måndags).

Volymen tilltog och noterades 11 procent över det dagliga snittet för de senaste tre månaderna. Vi får förflytta oss mer än en månad tillbaks för att hitta en lika hög volym i callen. Volymbalansen (OBV) utmanar nu tremånaderssnittet och senast vi hade ett liknande utseende var i oktober.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Hexatronic (kl 8.30)

FIRST NORTH

– Cellink

ÖVRIGA NORDEN

– Novozymes (kl 8.00)

ÖVRIGA UTLÄNDSKA

– Goldman Sachs (kl 13.30), Citigroup (kl 14.00), Netflix (kl 22.05)

STÄMMOR

– Dome Energy (extra), Karo Pharma (extra), Wilson Therapeutics (extra)

BÖRSSTATISTIK

– Assa Abloy: arkitektindex USA december – AIA

MAKROSTATISTIK

* Tyskland: KPI (def) december kl 8.00

– Österrike: KPI december kl 9.00

– SCB: värdepappersstatistik december kl 9.30

– Storbritannien: arbetslöshet (ILO) november kl 10.30

– EMU: byggproduktion november kl 11.00

* EMU: KPI (def) december kl 11.00

– USA: TRE veckostatistik kl 13.45

* USA: KPI december kl 14.30

– USA: Redbook veckostatistik kl 14.55

* USA: industriproduktion, kapacitetsutnyttjande december kl 15.15

* USA: NAHB husprisindex januari kl 16.00

– Kina: fastighetspriser december

POLITIK

– Storbritannien: premiärminister Theresa May i parlamentets Question Time kl 13.00

CENTRALBANKER

– BOC: räntebesked kl 16.00

– Fed: Neel Kashkari, Fed-chef i Minneapolis, talar om ekonomi kl 17.00

* Fed: Beige Book kl 20.00

* Fed: Janet Yellen talar vid Commonwealth Club i San Francisco kl 21.00

MAKRO ÖVRIGT

– RGK: resultat växelemission kl 11.03

– Olja: Opec månadsrapport kl 12.30

– RGK: villkor obligationsemission kl 16.20

– USA: oljelager DOE, veckostatistik kl 16.30

USA-börsen: Igår skrev jag: ”Volatiliteten är nu nere på en lika låg nivå som i början av september. Det vi vet efter lågvollalägen är att utbrott ofta blir kraftfulla men vi kan aldrig i förväg veta om expansionen kommer att ske upp- eller ner. Att navigera för något annat än uppgång är för tillfället inte aktuellt.”

USA:s tillträdande president rörde även han runt på valutamarknaderna. Dollarn pressades efter att Donald Trump på måndagen sagt att den är ”för stark” (någon som är förvånad…). Tisdagen öppnade med ett negativt gap men vid 2066 avtog det initiala säljtrycket. 2072 skulle även igår, precis som i fredags, visa sig vara en psykologisk nivå och den togs inte ut under resten av handelssessionen. Dagslägsta vid 2263 markerades en timme innan stängningen som skedde vid 2267,9 och motsvarade en nedgång med måttliga 0,3 procent.

Det har inte hänt något i den tekniska analysen. Indexet är fortfarande fångat i en tradingrange mellan 2280 och 2234. Så länge kursen inte bryter ut från den pågående konsolideringen ska vi vara beredda på tvära kast och varannandagsliknande rörelser, som det brukar vara när det råder osäkerhet. Jag fäster för tillfället inte så mycket vikt vid köp- och säljsignaler eftersom tajmingen för köp är dålig och att navigera för något annat än uppgång är fakirtrading.

Volymen igår var den högsta sedan den 3:e januari och noterades bara strax under det dagliga snittet för de senaste tre månaderna. Volymbalansen (OBV) noteras strax under decembertopparna och utmanar tremånaderssnittet som inte punkterats sedan slutet av augusti.