NEW YORK: NASDAQ LEDDE BRED NEDGÅNG I SURT APRILSLUT

NEW YORK: NASDAQ LEDDE BRED NEDGÅNG I SURT APRILSLUT

STOCKHOLM (Direkt) De amerikanska börserna avslutade april månad med en rejäl utförsäljning. Nedgången för Dow Jones innebar att indexet så gott som raderat ut årets avancemang samtidigt som Nasdaq backade för fjärde dagen i följd efter att ha avslutat förra veckan på sin historiskt högsta nivå någonsin.

En blandning av makrostatistik och bolagsrapporter satte sin prägel på handeln. Före öppning i New York kom statistik som visade att antalet nyanmälda arbetssökande i USA sjönk till 262.000 vecka 17, vilket var den lägsta nivån på 15 år.

Vid stängning noterades Dow Jones Industrial Average ned 1,1 procent till indexnivån 17.841. Även det bredare S&P 500 sjönk 1,1 procent till nivån 2.084, medan Nasdaq Composite backade med 1,6 procent till 4.941.

”Bolagsrapporterna har inte varit tillräckligt bra och makrostatistiken ger inte de tillväxtsignaler som behövs för att investerarna ska kunna känna sig trygga på lite längre sikt”, summerade Craig Bishop vid RBC läget i en kommentar till CNBC.

Apple backade 2,7 procent. En rapport om att en felaktig komponent i den nya Apple Watch kan tvinga bolaget att begränsa utbudet av klockan bidrog till nedgången. Även Visa och Intel tyngde i Dow medan Coca-Cola, American Express och Wal-Mart var de ända bolagen inom Dow på plus.

Företagsrecensionstjänsten Yelp rasade 23 procent sedan bolagets kommit med en försäljningsprognos som var lägre än vad analytikerna hade förväntat sig.

Det kinesiska sökmotorbolaget Baidu tyngde Nasdaq mest med ett ras på 8,6 procent. I bolagets rapport, som släpptes efter stängning på onsdagen, levererades en intäktsprognos åt det mjukare hållet, jämfört med marknadens förväntningar.

Även Marriott gjorde sitt för att pressa Nasdaq med en nedgång på 4,6 procent. Den globala hotelloperatören lämnade en vinstprognos för innevarande kvartal som inte matchade analytikernas estimat.

Twitter rekylerade upp 1,2 procent efter en bedrövlig utveckling tidigare i veckan i spåren av bolagets sänkta intäktsprognos. Trots torsdagens plus har Twitter tappat nästan en fjärdedel av sitt börsvärde de senaste tre handelsdagarna.

Rockwell Automation, som konkurrerar med ABB inom automation, tillhörde fåtalet starkt klättrande aktier med ett avancemang på 5,6 procent. Rockwells justerade kvartalsvinst slog analytikernas prognoser med råge.

Oriflames konkurrent Avon backade 5,8 procent efter en kvartalsvinst under förväntan och nedjusterade utsikter för helåret 2015.

Timken, som bland annat konkurrerar med SKF, backade 4 procent efter att ha levererat en kvartalsvinst under förväntan tidigare på torsdagen samt justerat ner sin helårsprognos. För helåret 2015 räknar Timken nu med en justerad vinst per aktie på 2:30-2:40 dollar. Bolaget hade tidigare spått en vinst i intervallet 2:65-2:75 dollar.

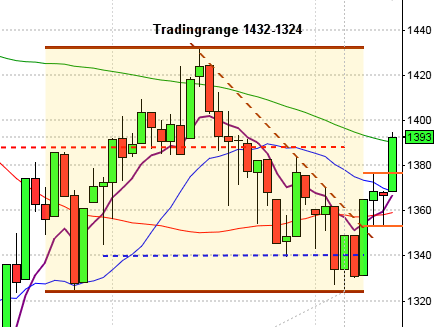

Stockholmsbörsen i torsdags: För en vecka sedan skrev jag: ”Den historiska utvecklingen har historiskt utvecklats svagt de närmaste veckorna och månadsskifteseffekten har ofta inträffat redan första handelsdagen i maj.”

Den gångna veckan inleddes upp med en ny ATH-stängning vid 1720 men därefter föll index med hela 5,3 procent fram till torsdagens stängning. Veckan som helhet innebar en nedgång med 4,2 procent och april månad stängde 2,8 procent lägre än marsstängningen. Årets uppgång har därmed reducerats till en uppgång med 11,2 procent.

Mars månads kursstapel blev en röd spinning top medan april utvecklades till en shooting starliknande kursstapel. I veckografen bjöds vi på en kraftfull negativ reversalstapel som åtminstone tillfälligt punkterade golvet i tradingrangen.

Volymen i början av veckan var betydligt högre än det dagliga snittet för de senaste tre månaderna men trots halvdagen i torsdags var det en bra volym.

Ingen sektor stängde på plus den gångna veckan. Sämst gick teknologi, verkstad och basråvaror. Sämst gick precis som i USA och Asien nu på morgonen basråvaror följt av verkstad. Bäst bland OMXS30-aktierna gick Sandvik, SSAB A och SCA B. Sämst utveckling stod Nokia, Atlas Copco A och Assa Abloy B för.

Nyhetsbyrån Direkt

RAPPORTER

STOCKHOLMSBÖRSEN

– Gränges (kl 7.30), Softronic (kl 8.00), Avega Group (kl 11.00), Hexpol (kl 12.00), Acando (kl 13.00), Itab (kl 13.00), Rejlers (kl 16.00)

FIRST NORTH

– Sportamore

AKTIETORGET

– Angler Gaming

ÖVRIGA NORDEN

– Archer (före Oslobörsens öppning)

STÄMMOR

– Acando, Avega Group, Bure, Gränges, Hanza, Hexpol, Itab, New Wave Group, Rejlers, Seamless, Softronic, Sportamore

BÖRS- OCH BOLAGSPRESENTATIONER

– Softronic: analytiker- och pressträff kl 9.00

– Gränges: telefonkonferens kl 10.00

– Hexpol: telefonkonferens kl 13.00

– Avega Group: rapportpresentation kl 13.30

– Acando: press- och analytikerträff kl 14.00

– Medcap: bolagspresentation hos Remium kl 14.30

– ABB: informationsmöte för aktieägare i Sverige kl 16.30-19.30

BÖRSSTATISTIK

– Melker Schörling: presenterar substansvärde

– Fordon: nyregistreringsstatistik från Bil Sweden kl 9.00

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Kabe: svenska husvagnsregistreringen april

– Nordnet: presenterar aktiehandel i april

– Svolder: presenterar substansvärde

– Vostok Nafta: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Brighter: anmälningstid i nyemission avslutas

– Vibrosense: första dag för handel på Aktietorget

EXKLUSIVE UTDELNING

– Akelius (5:00 kr i preferensaktie), Oscar Properties (12:00 kr halvårsvis ), SAS (12:50 kr i preferensaktier kv-vis)

ÖVRIGT BOLAG OCH BÖRS

– Tokyobörsen stängd

– Londonbörsen stängd

MAKROSTATISTIK

– Kina: HSBC industri-PMI (def) april kl 3.45

* Silf/Swedbank: inköpschefsindex industrin kl 8.30

– SCB: fordonsstatistik kl 9.30

– Tyskland: industri-PMI april kl 9.55

* EMU: industri-PMI (def) april kl 10.00

– Norge: industri-PMI april kl 10.00

– AF: veckostatistik kl 10.45

– Danmark: industri-PMI april kl 11.00

* USA: industriorder mars kl 16.00

CENTRALBANKER

– Riksbanken: fullmäktige sammanträder kl 13.00

MAKRO ÖVRIGT

– Japan: helgstängt

– Storbritannien: helgstängt

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

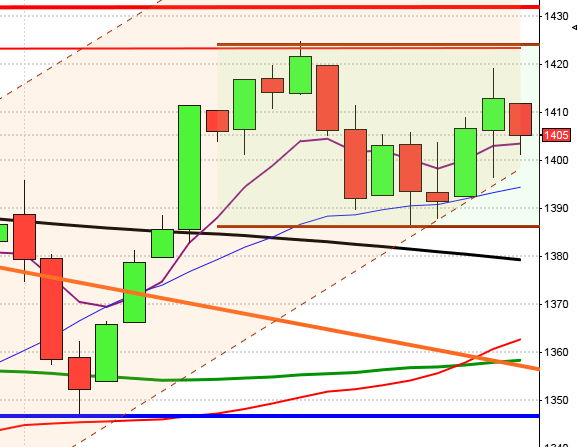

USA-börsen i torsdags och fredags: För en vecka sedan skrev jag: ”Om vi studerar hur den kommande femdagarsperioden utvecklats historiskt de senaste 16 åren om vi tagit position första handelsdagen efter den 26:e april och stängt en vecka senare har inte kursen stått högre i mer än 44 procent av fallen fem handelsdagar senare.”

Den gångna handelsveckan innebar en nedgång med ytterligare 0,4 procent vilket innebär att årets uppgång nu reducerats 2,4 procent. De tre senaste månaderna har bestått av en relativt små kursstaplar och därför ska vi vara försiktiga med att dra för stora slutsatser av stängningen högst upp i aprilstapeln. I veckostapeln bjöds vi däremot på en positiv fortsättningsformation som ska bli spännande att följa.

Volymen den gångna veckan har legat kring det dagliga snittet för de senaste tre månaderna.

De amerikanska börserna avslutade april månad med en rejäl utförsäljning. Nedgången för Dow Jones innebar att indexet så gott som raderat ut årets avancemang samtidigt som Nasdaq backade för fjärde dagen i följd efter att ha avslutat förra veckan på sin historiskt högsta nivå någonsin. I fredags återhämtade sig dock indexet till stor del.

Alla sektorer stängde på plus i fredags. Bäst utveckling var det bland basråvaror och hälsovård. 418 av aktierna som ingår i SP500-indexet steg under fredagen medan endast 66 aktier stängde rött. Den negativa spreaden mellan S&P 500 och Nasdaq Composite som var påtaglig från måndag till torsdag vände ut till favör för risk och Nasdaq.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt som steg i fredags. Apple vände upp och steg med hela 3,1 procent till $128,9. Google steg med marginella 0,1 procent vilket fick aktien att stänga vid $537,6. Twitter fortsatte nedåt efter den för tidigt läckta rapporten och föll med ytterligare 2,9 procent för att till slut stänga vid $37,8 men den sociala kollegan Facebook lyckades kravla sig upp över nollan och steg med måttliga 0,3 procent för att till slut stänga vid $78,9.

Asien: Inititala nedgångar har bytts till uppgångar i samband med att förhoppningarna om mer stimulanser tilltar.