NEW YORK 24/3: SPURTADE PÅ SLUTET, FINANSAKTIER TYNGDE, S&P OFÖR

NEW YORK 24/3: SPURTADE PÅ SLUTET, FINANSAKTIER TYNGDE, S&P OFÖR

STOCKHOLM (Direkt) De amerikanska börserna lyckades hämta igen en svag start, och stängde således torsdagshandeln kring nollan.

Trots slutspurten avslutade indexen veckan som helhet i rött, vilket betyder att en fem veckor lång uppgångssvit var bruten.

Finansrelaterat gick svagt i en handel som präglades av låg volym inför helgens påskfirande.

Vid stängning noterades Dow Jones Industrial Average upp 0,1 procent till 17.516. S&P 500 stängde vid den oförändrade nivån 2.036 efter att ha bottnat vid minus 0,7 procent. Indexet fick således sin första minusvecka på sex veckor. Tekniktunga Nasdaq Composite ökade 0,1 procent till 4.773.

Omkring 855 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade runt 1.600 miljoner aktier omsatts.

”Marknaden ser ut att pausa lite nu. Tidigare har centralbanker drivit börsen, men framöver ser det ut att finnas ganska få katalysatorer”, sade Kevin Caron, marknadsstrateg vid Stifel Nicolaus & Co i New Jersey, till Bloomberg News.

Inom S&P500 intog finansrelaterat jumboplatsen vilket betyder att gruppen sjunkit under fyra sessioner i följd. Bland annat tappade Goldman Sachs knappa procenten.

Råvarurelaterat inledde torsdagen tydligt i rött med press från WTI-oljan som tidvis var ned 3 procent. Den amerikanska oljan återhämtade dock nästan hela tappet, vilket fick flera oljeaktier att vända upp. Tungviktaren Chevron gick från minus 1 procent, till plus lika mycket vilket hjälpte indexen.

Sämre gick det för Range Resources som föll 2 procent sedan Barclays sänkt sin rekommendation. Banken menar att trots att oljebolaget sitter på attraktiva tillgångar, så ligger faran för bolaget i en hårt belånad balansräkning.

Avslutningsvis börjar investerare blicka mot årets första rapportsäsong som inleds med Alcoa den 11 april. Enligt Bloomberg News väntas vinsterna för bolagen inom S&P500 ha backat med 9,4 procent, vilket är mer än det 2,5-procentiga vinsttappet som förutspåddes för två månader sedan.

Räntan på en tioårig amerikansk statsobligation steg 2 punkter till 1,90 procent.

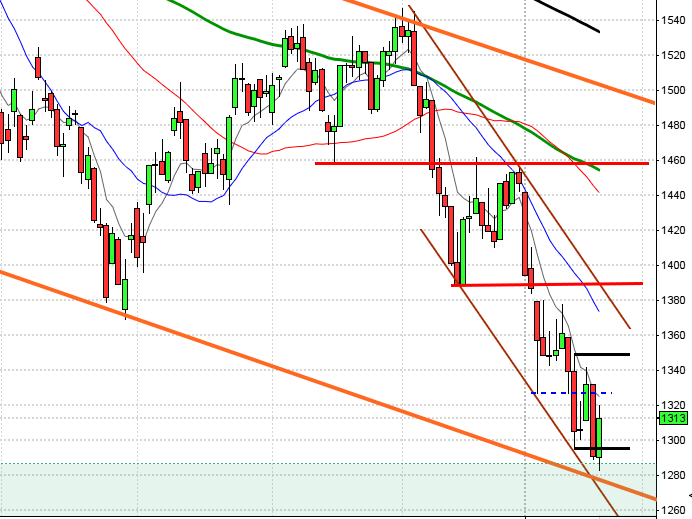

Stockholmsbörsen i torsdags: För en vecka sedan skrev jag: ”På kort sikt noteras indexet kring golvet i en stigande kanal men om torsdagens lägsta punkteras och inte snabbt återtas är det angeläget att nivån kring 1340 håller för att inte den långsiktiga nedtrenden ska förstärkas.”

Den gångna förkortade handelsveckan innebar att viktiga stödnivåer punkterades och torsdagen innebar en röd marubozu som punkterade både stödet vid 1354 och 50-dagars medelvärde. Totalt föll OMXS30-indexet med 3,3 procent vilket innebär att årets nedgång nu skrivs till 7,0 procent.

I månadsgrafen noteras mars månad i en bearish shooting star som för tillfället noteras 4,0 procent under årsmedelvärdet. I veckografen var det andra veckan i rad som avslutades negativt.

Volymen har bortsett från i tisdags noterats under det dagliga snittet den gångna veckan.

Kursen noteras fortfarande under både det fallande årsmedelvärdet och primärtrenden samt tyngs av ett dödskors sedan slutet av augusti, som fortfarande är intakt.

Nyhetsbyrån Direkt:

RAPPORTER

FIRST NORTH

– Savo-Solar

STÄMMOR

– ASTG

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Papper: månadssiffror pappersleveranser Europa från Eurograph

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Allenex: anmälningstid i CareDX bud avslutas

– Bioinvent: anmälningstid i nyemission inleds (avslutas 12/4)

– Ecoclime Comfort Ceilings: anmälningstid i riktad publik nyemission inleds (avslutas 15/4)

– IBT: första dag för handel på First North, efter avknoppning från Biogaia

– Karo Pharma: anmälningstid i nyemission inleds (avslutas 12/4)

– Moretime: första dag för handel utan teckningsrätt i nyemission

– Parans Solar Lightning: anmälningstid i nyemission inleds (avslutas 15/4)

EXKLUSIVE UTDELNING

– Agora (5:00 kr i preferensaktie), Bonäsudden (1:875 kr kvartalsvis), Concent (2:00 kr i preferensaktie)

MAKROSTATISTIK

– Japan: arbetslöshet februari kl 1.30

– Japan: detaljhandel februari kl 1.50

– SCB: handelsbalans februari kl 9.30

– SCB: hushållsutlåning februari kl 9.30

– SCB: detaljhandel februari kl 9.30

– EMU: M3 februari kl 10.00

– AF: veckostatistik kl 10.45

– USA: TRE detaljhandel, veckodata kl 13.45

– USA: Redbook detaljhandel, veckodata kl 14.55

– USA: S&P/Case-Shiller husprisindex januari kl 15.00

– USA: hushållens konfidensindikator mars kl 16.00

CENTRALBANKER

– Riksbanken: resultat omvänd repa kl 10.15

SP500 i torsdags: För en vecka sedan skrev jag: ”Mycket talar för att vi kommer att få se en rekyl inledas och därefter blir det intressant att se var köparna åter är villiga att suga upp säljtrycket, det kommer i sin tur att säga mycket om fortsättningen. Sannolikheten talar för att veckan stänger nedåt.”

Den gångna veckan inleddes med en bearish haramit cross som bekräftades i onsdags men redan i torsdags visade köparna att de inte är uträknade när de, åtminstone till viss del sög upp säljtrycket kring 2022-nivån. Veckan som helhet stängde på -0,7 procent vilket innebär att årets nedgång nu skrivs till marginella 0,4 procent.

Veckan stängde vid 2036 och årsmedelvärdet hittar vi inför veckostarten kring 2030 och mars månad bekräftar än så länge den positiva omslagsformationen som februari blev. I veckodiagrammet däremot effektuerades en bearish harami vilket är den första negativa veckostapeln på åtta veckor.