NEW YORK: KÖPTRYCK TACK VARE OLJAN,RESEAKTIER NED, S&P500 +1,5%

NEW YORK: KÖPTRYCK TACK VARE OLJAN,RESEAKTIER NED, S&P500 +1,5%

STOCKHOLM (Direkt) Den amerikanska aktiemarknaden avslutade måndagens session tydligt på plus kring dagshögsta efter en trög start.

En rejäl rusning i oljan tillsammans med mer defensiva sektorer tog index högre, medan sessionen präglades av helgens terrorattack i Paris.

På statistikfronten förbättrades affärsförhållandena i New York något i november jämfört med föregående månad, vilket hjälpte marknaden.

Dow Jones noterades vid stängning till plus 1,4 procent vid nivån 17.482, Nasdaq var upp 1,2 procent vid 4.984. S&P 500 steg 1,5 procent till 2.053.

Omkring 650 miljoner aktier omsattes på New York-börsen och 1.600 miljoner på Nasdaq.

”Marknaden har gått svagt de senaste två veckorna och just därför blir korrektionen klart mildare än om helgens tragedi i Paris skulle skett för två veckor sedan när vi var runt högstanivåer. Just i dag är det ganska tydligt att marknaden reagerar på var den kommit ifrån vilket hjälpt till”, sade Frank Cappelleri, teknisk analytiker vid Instinet LLC i New York, till Bloomberg News.

Den klart starkaste sektorn inom S&P500 var energi sedan WTI-oljan vänt upp från minus 3 procent till lika mycket plus vilket tog marknaden högre. Jättar som Exxon och Chevron ökade runt 3 procent vardera.

Sämre gick det för reserelaterade aktier på oro för minskat resande efter attackerna. American Airline backade 1,5 procent, kryssningsfartyget Carnival 1,5 procent och resesajten Expedia 2 procent.

Konsumentrelaterat hade också motvind med Urban Outfitters på minus 7 procent. Klädkedjan har gjort ett udda förvärv av en italiensk restaurangkedja.

Riktigt svagt gick Clovis som rasade 70 procent. FDA efterfrågar mer klinisk data avseende lungcancerpreparatet rociletinib, vilket kommer att försena ett eventuellt godkännande för läkemedelskandidaten jämfört med det ursprungliga tänkta tidsschemat.

I spåren av helgens terroristattack i Paris flockades investerare kring säkerhetsrelaterade aktier. Northrup Grumman, och Lockheed Martin ökade drygt 3 procent vardera.

Räntan på en tioårig amerikansk statsobligation var oförändrad vid 2,26 procent.

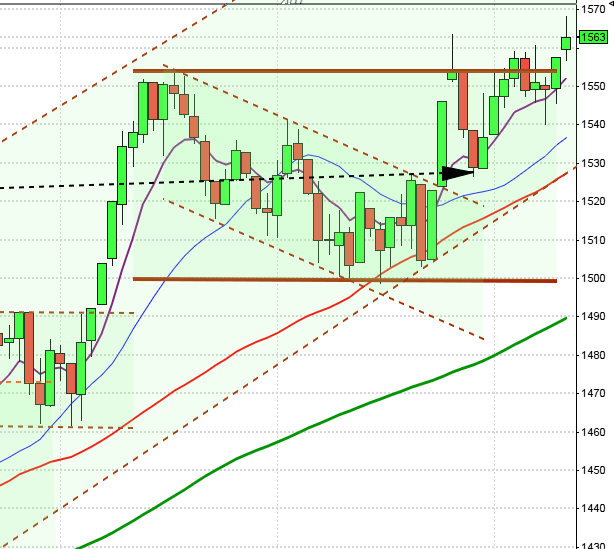

Stockholmsbörsen igår: Igår skrev jag: ”Cykliskt och säsongsmässigt är det stor sannolikhet för en lågpunkt den kommande veckan. Senast vi såg en liknande rekyl var i november 2011 i samband med en spännande lågpunkt som dock blev startskottet på en imponerande uppgångsfas.”

Måndagen inleddes med en nedgång till stödnivån 1458 där köparna i stort sett omgående kom tillbaks. Som jag sade på ETP Direkt vid tiotiden såg det ganska positivt ut (vilket jag fått en del mail om och några som på sociala medier undrat om jag slagit i huvudet). Jag har sagt det tusentals gånger och gör det igen: ”Det enda vi har att gå på är den historiska utvecklingen vid liknande rörelser.” Gårdagens stängningen vid 1479 motsvarade en marginell uppgång med 0,2 procent men det var en uppgång på hela 1,4 procent från morgonens lägsta.

Gårdagens hammer efter att kursen precis varit nere och vänt under det nedre bollingerbandet är spännande och av de 9 gånger det inträffat sedan januari 2009 har kursen stått högre vid 8 tillfällen två veckor senare.

Volymen igår var den högsta sedan i tisdags förra veckan men trots det hela 17 procent lägre än det dagliga snittet för de senaste tre månaderna, vilket vi ska hålla noggrann koll på idag. Om gårdagens hammer leder till uppgång idag är det angeläget att volymen tilltar i annat fall är risken stor för att säljarna åter tar över taktpinnen när motstånden på ovansidan närmar sig.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Karolinska Development (kl 8.00)

NGM

– Concent, Medica Nord, Obducat (ändrat datum från 10/11)

FIRST NORTH

– Agora, Cantargia

ÖVRIGA UTLÄNDSKA

– Wal-Mart (kl 13.00)

BÖRS- OCH BOLAGSPRESENTATIONER

– Agora: bolagspresentation hos Remium kl 8.00

– Fastigheter: Fastighetsmarknadsdagen Stockholm, arrangerad av Fastighetssverige och Lokalnytt kl 9.00-16.45

– Karolinska Development: telefonkonferens kl 14.00

BÖRSSTATISTIK

– Fordon: Acea presenterar registreringssiffror för personbilar i Europa kl 8.00

– Swedol: presenterar försäljningssiffror för oktober kl 8.50

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Motion Display: anmälningstid i nyemission inleds (avslutas 1/12)

– Paradox: första dag för handel efter sammanläggning av aktier 1:50. Handlas även med nya namnet Sensori

KAPITALMARKNADSDAG

– Atlas Copco kl 8.30-16.30

EXKLUSIVE UTDELNING

– Autoliv (0:56 usd kv.vis)

MAKROSTATISTIK

– SCB: värdepappersstatistik oktober kl 9.30

* Norge: BNP 3 kv kl 10.00

– Storbritannien: KPI oktober kl 10.30

– Storbritannien: PPI oktober kl 10.30

– Storbritannien: ONS huspriser september kl 10.30

* Tyskland: ZEW-index november kl 11.00

– USA: TRE veckostatistik kl 13.45

* USA: KPI oktober kl 14.30

– USA: Redbook veckostatistik kl 14.55

* USA: industriproduktion oktober kl 15.15

– USA: NAHB-index november kl 16.00

POLITIK

– Politik: Folkpartiets ledare Jan Björklund träffar riksdagsjournalisterna kl 11.00

CENTRALBANKER

– Riksbanken: resultat omvänd repa kl 10.15

* Riksbanken: Cecilia Skingsley talar om det penningpolitiska läget, bilder publiceras kl 13.00

– Fed: Tarullo talar om skuggbanksystem kl 21.30

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

USA-börsen igår: Igår skrev jag: ”På nedsidan möter först den tidigare utbrottsnivån vid 2020 där vi tidigare sett köparna suga upp säljtrycket. Sannolikheten för att lågpunkten i sjuveckorscykeln närmar sig har ökat.”

Måndagen inleddes med ett mindre negativt gap för att testa av 2020-nivån, som stod pall och även denna gång stod köparna och ”väntade” kring den tidigare viktiga utbrottsnivån. Efter att öppningsgapet testats ett par timmar senare var det ingen diskussion om vem som höll i taktpinnen. Stängningen 2053 på absolut daghögsta motsvarade en uppgång med 1,5 procent.

Gårdagens bullish engulfing var den den kraftfullaste kursstapeln sedan den 22 oktober och även den gången blev det avstamp från just 2020-nivån. Varför är detta viktigt? Jo nivån är inte bara en mycket viktigt sekundär stödnivån utan även fib 38%.

Volymen igår var visserligen den högsta sedan den 4/11 men trots det 9 procent under det dagliga snittet för de senaste tre månaderna. Alla fyra IT-aktier som jag följer för att få en indikation på om placerarkollektivet tolkar glaset halvfullt eller halvtomt steg igår. Totalt steg 443 av de aktier som SP500 består av. Ingen sektor stängde rött. Bästa sektorer blev energi, verkstad och telekom alla tre tagit mycket stryk de senaste dagarna.

VIX föll tillbaks med 9,6 procent till 18,2 vilket innebär att placerarkollektivet anser det normalt med rörelser mellan 2160 och 1950 den närmaste månaden.