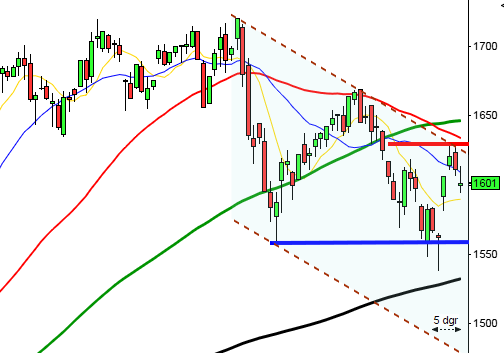

Så kom det till slut, utbrottet från konsolideringen som på ovansidan begränsades av 1120 och vilket utbrott! Den ena motståndsnivån efter den andra passerades som om de inte existerade. Volymerna har tilltagit vilket naturligtvis delvis beror på månadsskifteseffekten men samtidigt innebär det att de stora elefanterna åter ser aktier som attraktiva. Målkursen 1200 för OMXS30 närmar sig nu med stormsteg.

Så kom det till slut, utbrottet från konsolideringen som på ovansidan begränsades av 1120 och vilket utbrott! Den ena motståndsnivån efter den andra passerades som om de inte existerade. Volymerna har tilltagit vilket naturligtvis delvis beror på månadsskifteseffekten men samtidigt innebär det att de stora elefanterna åter ser aktier som attraktiva. Målkursen 1200 för OMXS30 närmar sig nu med stormsteg.

Frågan är nu om indexet har kraft så att det räcker för att dra förbi 1200 eller om vi får en vändning ner mot 700-nivån. Kortsiktigt ser indexet något ansträngt ut med hårt spänd gummisnodd på ovansidan och ett för stort avstånd ner till 50-dagars medelvärde. Den styrka som håller på att byggas upp bör dock stå emot större rekyler, men det hade varit hälsosamt med en liten rekyl i annat fall kan vi nog se fram emot en kortare rekyl.

Efter ett utbrott som det vi just bevittnat är det vanligt med en rekyl ner mot någon av stödområdena. De närmaste stöden hittar vi vid 1141, 1135, 1130 och 1120. I det kortare perspektivet noteras indexet i en stigande kilformation där taket i kilen återfinns vid 1160 och golvet noteras vid 1144.

Naturligtvis är det inte hugget i sten att det blir en vändning vid 1200, men det är bra att vara beredd så att man inte tas på sängen. Det finns ingen anledning att agera för något annat än en fortsatt uppgång tills vi får en signal om en större topp.

Bäst utveckling den senaste veckan har verkstad och energisektorn stått för, men sämst har hälsovård, dagligvaruhandeln och IT gått.

Bäst utveckling den senaste veckan har verkstad och energisektorn stått för, men sämst har hälsovård, dagligvaruhandeln och IT gått.

Volvo B steg hela 14,3 procent i veckan och Lundin Mining klättrade trots en liten rekyl i fredags med 13,8 procent.

Meda backade 5,6 procent den gångna veckan och kollegan AstraZeneca 2,7 procent.

Det lönar sig att ha plåtmage i den här branschen. Ena stunden är det oron för PIIGSS(FB)-länderna som tynger och oroar världens börser. Efter hand känns problemen som vardagsmat och placerarkollektivet söker något nytt att fästa blicken på. I onsdags blev detta tydligare än vanligt. Även under torsdagen fortsatte indexen uppåt med stöd från verkstadssektorn.

Veckan inleddes positivt efter beskedet om att stödet till Irland klubbats, men börsen svarade inte särskilt positivt på beskedet istället föll världens börser på förnyad oro inom resten av eurozonen (EZ). Precis som Grekland och Irland bedyrar både Portugal och Spanien att länderna inte behöver något stöd, men trots det har räntespreadarna mot de tyska räntorna stigit till rekordnivåer. Sverige ställer upp med 600 miljoner euro, ECB och IMF skjuter in 85 miljarder euro i dessa sjuka ekonomier. Nu säger Anders Borg att det räcker och håller det för osannolikt att det kommer att utgå stöd till andra länder. Vad kommer nu att ske i andra vågens krisländer som Belgien och Frankrike? Tidigare pratade man om bananekonomier, i Europa är det nu PIIGSS-länderna som hela tiden utökas med allt fler bokstäver (FB).

Problemen med de offentliga finanserna inom PIIGSS(FB)-länderna blir inte precis bättre av de skakiga balansräkningarna hos bankerna. OM IMF och ECB ökar stöden till bankerna kommer de samtidigt att ställa större krav. Olika typer av åtstramningar kommer att sätta press på euron.

ECB fortsätter köpa statspapper från Frankrike, Belgien, Irland och Grekland. Orsaken är att man vill hålla ner räntorna för PIIGSS(FB)-länderna. Frågan är nu om EZ har möjligheter att hantera en gemensam valuta, de politiska avstånden och förutsättningarna är enorma inom unionen. Vad kommer det att krävas för att återställa den monetära stabiliteten. Genom att fokusera på att släcka småbränder i PIIGSS(FB)-länderna håller man på att bevaka de riktiga brandgatorna mellan länderna. När man slog sig för brösten 1999 och trodde att införandet av euron skulle bli en gemensam valuta i ”landet” Europa trodde man nog att den skulle självsanera alla de olikheter som trots allt råder länderna emellan. Nu saknar krisländerna möjlighet att bli konkurrenskraftiga genom att valutan faller när landets ekonomi inte är i balans orsakar nu större problem än vad någon kunde föreställa sig. Island är ett lysande exempel: – När den isländska kronan förlorade halva sitt värde 2008 återfick landet sin konkurrenskraft. De krisande länderna inom EZ vägrar ju acceptera att vägen tillbaks är att sänka löner och förmåner, istället sätter man sig på arslet och strejkar och tror att det löser problemen. Det som kan vara positivt med krisen är att det kan påskynda gemensamma skatteregler och lagar som i så fall förenklar ett vidare eurosamarbete, i annat fall är det min övertygelse om att det kommer att euron förpassas till en parentes.

Även om tillväxten i Sverige är den högsta på decennier är det trots allt ökningar från väldigt låga nivåer. BNP under det tredje kvartalet 2010 var 6,9 procent högre än motsvarande kvartal 2009, den högsta årliga tillväxten sedan kvartalsmätningarna av BNP startades 1971, trots den kraftiga kronförstärkningen som missgynnar exportindustrin. Sverige har i stort sett ”asiatisk” tillväxt. e24, DN, DN, VA, VA, AFV, DagensPS

Ett problem som Sverige står inför är risken för överhettning om efterfrågan blir större än produktionskapaciteten. Det kommer att bli en svår balansgång att hålla koll på inflationen men inte strypa tillväxten genom att höja styrräntorna för mycket.

Dollarn har varit i fokus den senaste tiden men euron har de senaste åren varit en betydligt bättre kontraindikator till åtminstone den svenska börsen, men frågan är naturligtvis när denna korrelation upphör. Som det ser ut nu är euron nere vid den botten i förhållande till kronan där vi såg förstärkningen och uppgången påbörjades i slutet av 2008. Euron är nu nere på samma nivå som vid vändning upp den 21 september och precis som då är både gummisnodden hårt spänd på nedsidan och avståndet relativt stort upp till MA-50 (se den infällda bilden). Jämfört med med dollarn har euron vänt upp något de senaste dagarna och noteras just nu i 1,34. Nästa motstånd hittar vi kring 1,40 därefter är det mer svårbedömt. DN.se

Dollarn har varit i fokus den senaste tiden men euron har de senaste åren varit en betydligt bättre kontraindikator till åtminstone den svenska börsen, men frågan är naturligtvis när denna korrelation upphör. Som det ser ut nu är euron nere vid den botten i förhållande till kronan där vi såg förstärkningen och uppgången påbörjades i slutet av 2008. Euron är nu nere på samma nivå som vid vändning upp den 21 september och precis som då är både gummisnodden hårt spänd på nedsidan och avståndet relativt stort upp till MA-50 (se den infällda bilden). Jämfört med med dollarn har euron vänt upp något de senaste dagarna och noteras just nu i 1,34. Nästa motstånd hittar vi kring 1,40 därefter är det mer svårbedömt. DN.se

Förflyttar vi oss västerut uppgår arbetslösheten i USA till nästan tio procent (och siffran avser endast de som aktivt söker jobb) och Ben Bernanke förlitar sig alltmer till att en börsuppgång skall stimulera köplusten så pass att amerikanarna åter igen shoppar sig ur krisen. Precis som för två år sedan ökar nu sannolikheten för ytterligare ett lättnadspaket. När QE2 presenterades fick det i stort sett helt oönskad effekt (precis som vid QE1 i slutet av 2008), dollarn och räntorna steg och därför bedöms nu sannolikheten som mer än 50 procent att det inom kort kommer att få se Fed presentera ett nytt kvantitativt lättnadspaket. Kan vi räkna med 1000 miljarder dollar till i systemet? Fler dollar i systemet skall smörja hjulen så att det amerikanska shoppingtåget orkar lämna perrongen. Veckan avslutades med en knapp uppgång och avtagande volym. e24, DN, VA, AFV, DagensPS, AFV

Det vi vet är att det kommer att bli en spännande avslutning på året och med det önskar jag alla läsare en bra fortsättning på helgen.

Senare idag eller imorgon försöker jag hinna med att lägga in en del köp- och säljkandidater.

Förra veckans veckorapport hittar du här (V47).

Veckan snackisar hittar du här på Veckans Affärer.

Etiketter: börsveckan som gick, daytrading, day trading, daytrading tips, teknisk analys omxs30, winning trading, winningtrading, börsen idag, aktier, index, terminer, bästa börsmånaden, börskalender, Wall Street, Gordon Gekko, banker, euro, dollar, krona, guld, troy ounce, USA, pension, Japan, PIIGS, Grekland, Italien, Spanien, Portugal, Storbritannien, Irland, Eniro krisar, Tyskland stora problemet, Grälet kan sluta i handelskrig, allt svårare att hitta fynden, Bernanke växlar inte ner, det är gasen i botten som gäller, Google lyfte Nasdaq, Negativ avslutning på börsveckan, Förnyad säljsignal i USD/SEK, Problemet med Fed:s QE2, bolånebubbla, bli en vinnare på småbolag, listklättrare, finansbubblor, skippa dyra PPM-rådgivare, kinesiska orosmoln, Sälj Eniro, AFV